苏州双祺不是在冲刺上市,而是在完成一场教科书级的“胜利大撤退”。 在向北交所递交招股书前,苏州双祺自动化设备股份有限公司实控人夫妇已经通过“分红+股转”丝滑套现2.25亿元,把公司当成了提款机。与此同时,苏州双祺公司净利润却在2025年一季度出现了49.98%的“跳崖式”暴跌。这种“老股东吃肉,新股东买单”的财务逻辑,透着一股让投资者脊背发凉的冷酷。套现2.25亿,业绩“跳崖式”下滑:苏州双祺IPO,是来融资还是来“撤退”?

苏州双祺不是在冲刺上市,而是在完成一场教科书级的“胜利大撤退”。 在向北交所递交招股书前,苏州双祺自动化设备股份有限公司实控人夫妇已经通过“分红+股转”丝滑套现2.25亿元,把公司当成了提款机。与此同时,苏州双祺公司净利润却在2025年一季度出现了49.98%的“跳崖式”暴跌。这种“老股东吃肉,新股东买单”的财务逻辑,透着一股让投资者脊背发凉的冷酷。套现2.25亿,业绩“跳崖式”下滑:苏州双祺IPO,是来融资还是来“撤退”?

一、 业绩变脸:增收不增利的“虚假繁荣”

有的公司上市是为了做大,有的公司上市可能是为了“接盘”。 看数据:2025年上半年,苏州双祺营收增长了23.16%,但归母净利润却下滑了34.58%,扣非净利润更是腰斩(-53.9%)。最诡异的是产能利用率,前三年连85%都不到,申报前夕却突然暴涨到124.97%。 这种产能利用率与业绩利润的严重背离,在交易员眼里就是典型的“信号造假”。在行业老牌对手纷纷亏损的红海里,苏州双祺这种“勉强维持”的报表,就像是缩量上涨的末尾,随时可能崩盘。

二、 丝滑套现:实控人夫妇的“精准提款”

为什么实控人这么急着把钱揣进兜里? 招股书显示,实控人商积童夫妇在申报前,通过一次“特别分红”直接提走1.6亿元。这笔分红甚至分了四年才付清,直接导致公司经营现金流一度见底(2023年末为负)。 这还没完。

苏州双祺存在保荐机构突击入股情形。 据招股书,2025年5月27日,苏州双祺实控人商积童以大宗交易方式向中信建投投资转让245万股股份。交易完成后,中信建投投资持股比例为3.9169%,为公司第四大股东。而中信建投投资是苏州双祺保荐机构中信建投证券的全资子公司。

2025年5月,就在申报前一个月,实控人通过股权转让再度套现6500万元。更妙的是,那份带有“回购条款”的对赌协议,只要上市申请获受理就自动解除。这就好比买了个保险,只要进了交易所的大门,保费就不用退了。 这种精准到天的套现节奏,把“提款机”功效发挥到了极致。

三、 一股独大:内控治理的“一言堂”隐忧

主要股东

| | | |

|---|

| 商积童 | | |

| 苏州市吴中盈运股权投资合伙企业(有限合伙) | | |

| 苏州众祺管理咨询合伙企业(有限合伙) | | |

| 中信建投投资有限公司 | | |

| 杜冬芹 | | |

| 苏州吴中引智投资合伙企业(有限合伙) | | |

| | |

谁在替中小投资者把关?答案是:没有人。 商积童夫妇合计控制了公司90%的表决权。最值得玩味的是,配偶杜冬芹作为创始人却未被列为共同实控人,这意味着她的股份限售期仅为12个月。 这种刻意的安排,在资本市场眼里就是留好了“后门”。一股独大的结构下,重大决策就是“一言堂”。在一个业绩已经出现疲态、行业竞争进入白热化的阶段,这种治理结构极易扭曲二级市场生态,导致流通盘过小,股价沦为庄家杀猪的工具。

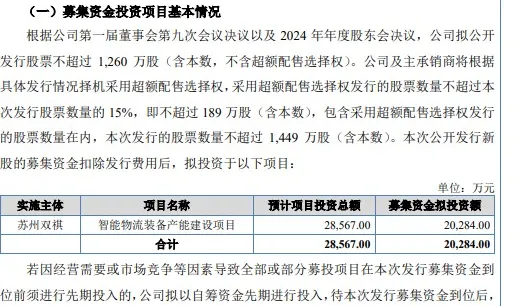

上市募资2亿还债,先拿2亿分红?苏州双祺拟上市募资2.03亿元搞扩产,可讽刺的是,实控人两口子刚从公司拿走了2.25亿元。如果公司真的缺钱发展,为什么要掏空家底去分红?如果公司不缺钱,为什么要上市募资让公众买单?

对于投资人来说,苏州双祺现在就像一只高位放量、筹码松动的股票:实控人已经撤退到了安全地带,留下的上市募资项目和惨淡的业绩报表,更像是留给二级市场的“接盘礼”。在北交所的强监管下,这场“带病冲刺”的IPO,到底是在回馈股东,还是在透支信用?

苏州双祺上市能不能成?北交所会给出答案。但对于散户来说,面对这样一个在上市前就忙着把“底仓”掏空的实控人,你的每一分申购款,可能都在为商老板的“丝滑套现”贡献流动性。

记住,这世上没有免费的情绪价值,更没有平白无故的红利。当一个 85 后老板比老狐狸还懂套现时,你唯一能做的,就是守好你自己的现金流。

你是怎么看苏州双祺这种“提款式”IPO的?评论区聊聊,

各位大大大老板,如果觉得这篇文章还不错,记得点个赞、评个论、转个发,让更多人看到!当然,如果有什么不同的看法或者独到的见解,也欢迎在评论区留言交流!众志成城。共同进步每一天,每一天为明天

财信股民致力于为散户提供最新市场动态、IPO信息和实战经验分享,帮助投资者尽力少走弯路,实现财富稳定增值。正所谓“春江水暖鸭先知”,通过真实的投资案例与深度市场分析,这里有最有价值的股市消息与策略,助您抓住政策红利和市场波动的机遇,与机构投资者并肩前行,分享成功与失败的经验,助力每一位投资者在财富竞争中脱颖而出,实现资产的稳步增长每一天。

擦亮眼睛,谨慎入场 .深入研究,谨防踩雷 .莫听故事,细看财报 .

擦亮眼睛,谨慎入场 .深入研究,谨防踩雷 .莫听故事,细看财报 .

投资有风险,理性是关键

谨记百年华尔街的经典箴言:“稳定盈利是基础,风险控制是核心。”愿您的投资之路稳健而长远!

风险提示:以上分析基于公开信息,仅供参考,不构成任何投资建议。股市有风险,入市需谨慎。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?