本周多地政策“精准松绑”,加速行业从“土地财政”向 “人口与产业财政” 转型;南京城建重点围绕交通基建与民生配套建设,同时通过金陵长乐坊等商业文化项目提升城市活力,商业与居住价值联动。

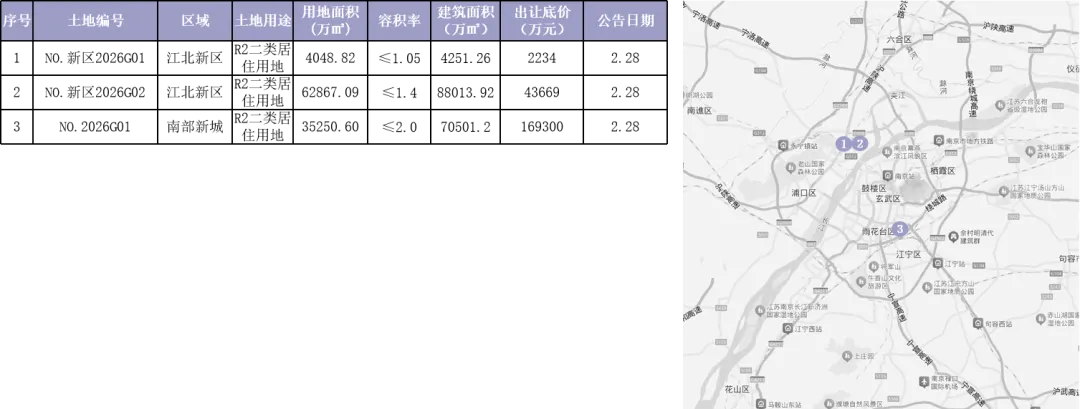

本周南京市区涉宅用地供应节奏明显加快,共推出 3 幅地块,总建面约16.28 万㎡,释放核心板块持续补仓信号。

新房市场高端改善成交热度高,顶豪项目拉动均价,全市及主城均价上涨主要由高价项目驱动,并非普涨行情;刚需板块(如江北)成交活跃,但远郊市场承压。

全 国 政 策

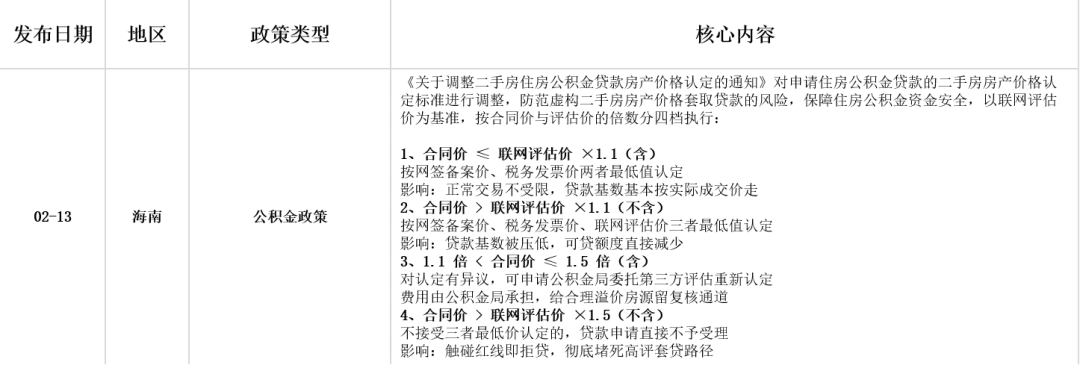

海南地方政府通过更精细化的价格认定规则,防范利用虚高房价套取公积金贷款的风险,保障资金安全。

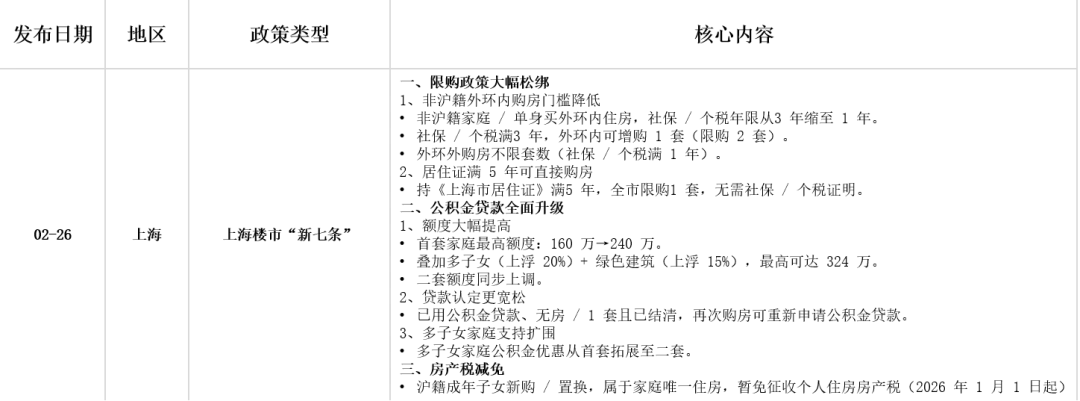

上海 “新七条” 作为全国调控转向标志性“风向标”,新政大幅松绑限购、提升公积金支持力度、优化贷款认定、优化房产税政策等多方面,降低购房门槛、激活市场需求。

南京多区域出台“人才政策”,围绕顶尖与高层次人才支持,青年人才补贴(最普惠),企业与产业支持,服务与生态四个主要方面补贴,引进人才促进购房需求。

城 建 规 划

南京城建:交通基建(尤其是过江通道和地铁)与民生配套(教育、医疗)仍是政府资金的重点投向,所在区域长期价值有所支撑。

土 地 市 场

第8周(2.23-3.1)南京共3幅涉宅用地供应,起拍总价21.52亿元,暂无成交地块。

南京市区涉宅用地供应3幅涉宅用地,其中江北新区(2幅)、南部新城(1幅),总建面约16.28万㎡。

暂无土地成交

新 房 市 场

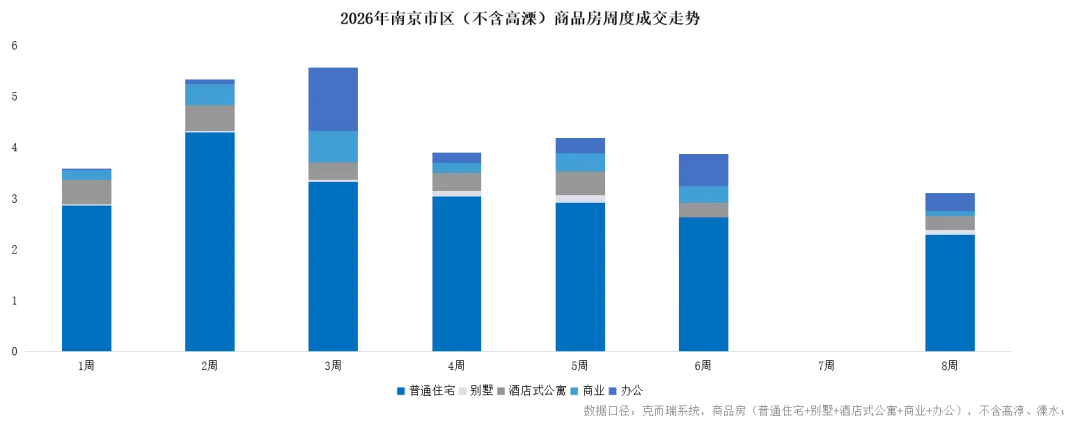

商品房成交:春节期间南京市城区商品房成交量数据暂无,除别墅与节前最后一周环比上涨,其余各物业类型成交环比均下降。

第8周(2.23-3.1),南京市城区上周成交3.11万方,成交均价28083元/㎡,主要是由于RICI瑞玺(河西)、联发雨花新澍(城南)、金基山川江樾(江北)等成交价格拉高了平均水平。

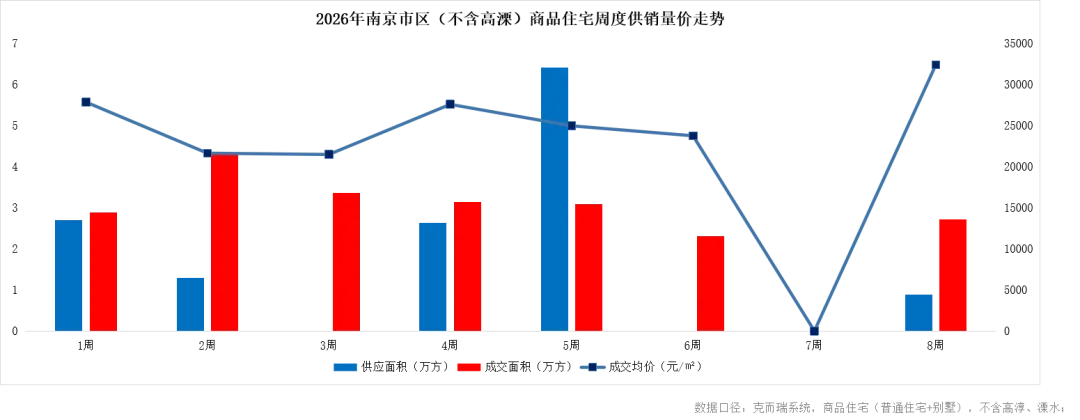

商品住宅成交:南京市城区商品住宅主要新增供应项目颐和金陵印和绿城云庐,成交前三分别为联发雨花新澍(城南)、金基山川江樾(江北)和RICI瑞玺(河西)。

第8周(2.23-3.1)南京市区商品住宅供应0.89万方,成交2.71万方,成交均价32381元/㎡。

主城供应放量,顶豪项目成交拉暴均价,江北成交65套排名第一。

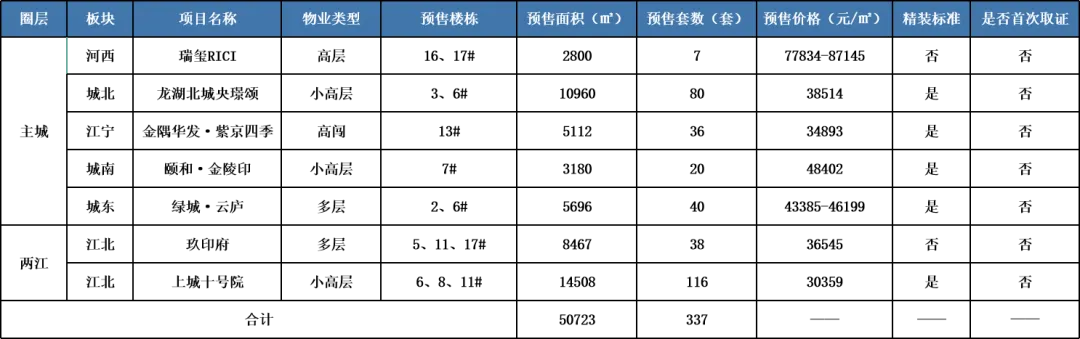

年后首周房企推盘意愿有所回升,南京市区商品住宅新增预售:7盘新领预售证,分别位于河西、城北、江宁、城南、城东、江北板块,共计供应337套房源,5.07万㎡体量。

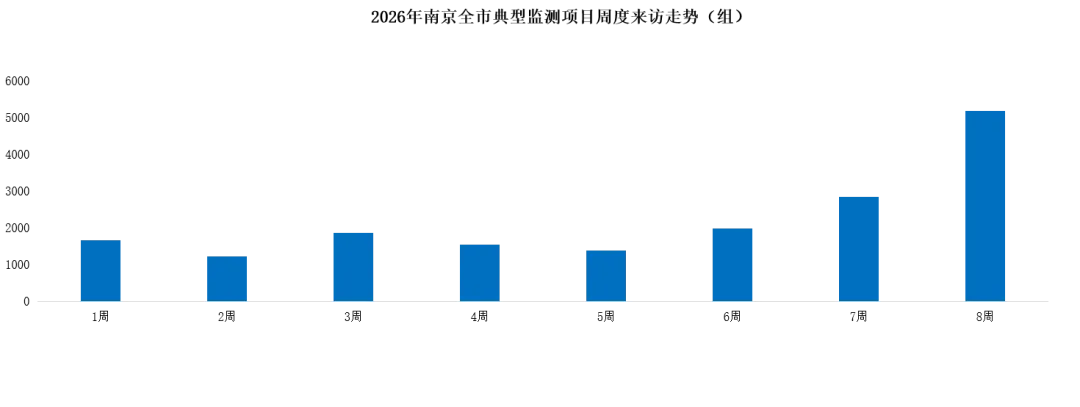

近期市场热度急剧上升。第8周(2.23-3.1)全市典型监测项目来访量环比大幅上涨82%。

二 手 房 市 场

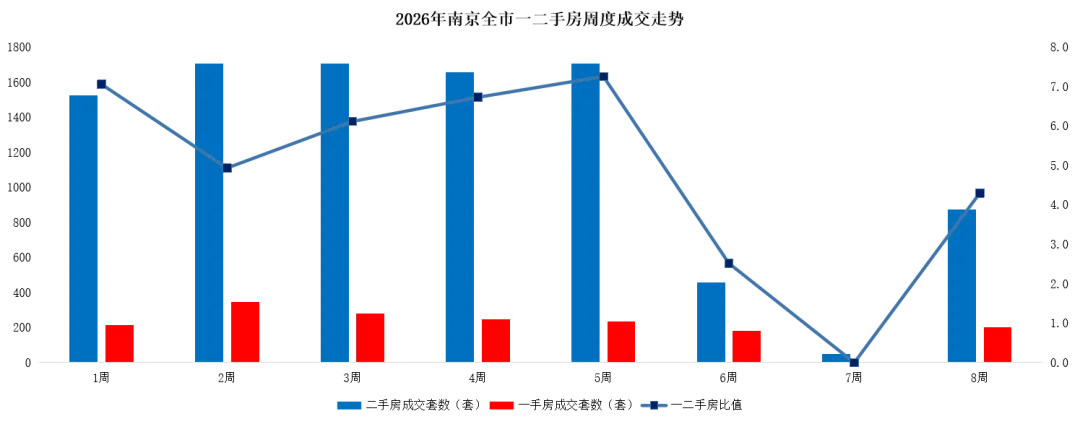

二手房网签环比上涨。第8周(2.23-3.1)南京市区二手房成交网签873套,是一手房的4.3倍。