金陵电波:南京市通信产业深度扫描

电波织网——产业图谱与空间格局

通信产业是数字基础设施的核心,正向“天地一体、云网融合”的立体生态演进。南京市凭借深厚的高校科研积淀与政策前瞻布局,正在全国通信产业版图中扮演越来越重要的角色。

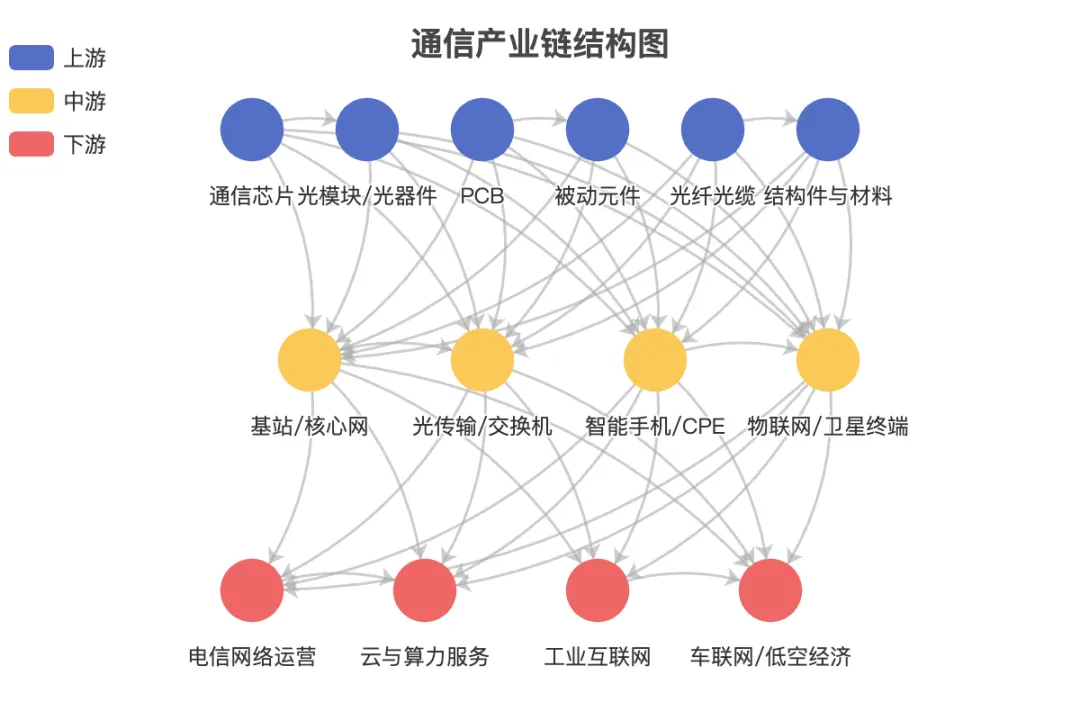

一、南京通信产业全景图谱

南京市通信产业覆盖上游芯片与核心器件、中游系统设备与终端制造、下游网络运营与行业应用的全链条,各环节集聚特征与全国乃至全球份额对比如下:

上游方面,南京在通信芯片领域快速崛起——创芯慧联完成超亿元D轮融资发力卫星通信及物联网芯片,奕泰微完成A2轮数千万元融资专注于以太网通信PHY与Switch芯片,睿众博芯落户江宁开发区攻关PON芯片。在光通信领域,海光芯创在江北新区投资10亿元建设硅光芯片及高速光模块研发生产基地,已投产并进入全球主流数据中心市场;南智光电获数千万融资扩建“薄膜铌酸锂+X”光子芯片产线。此外,南大光电、中环股份(TCL中环)等企业在半导体材料领域持续布局,为通信产业链上游提供基础材料支撑。

中游方面,中兴通讯南京研发中心(原南京研究所)作为中兴全球最大的研发基地之一,承担5G/6G核心技术研发和无线产品线工作;华为南京研究所则是华为在中国最大的研究所之一,聚焦网络技术与通信软件研发。亨通集团、烽火通信等企业也在南京设有重要布局。

下游方面,南京电信携手华为建成业界最大5G-A低空通信专网,覆盖超3000平方公里主要城区;三大运营商南京分公司持续推进5G网络深度覆盖与行业应用创新;南京移动与江北新区签署6G战略合作协议,依托中国移动长三角(南京)科创中心推动6G协同创新。

二、空间布局与区域协同

南京市通信产业呈现“一核两翼、多点协同”的空间格局:

- 江北新区(核心引擎):集聚紫金山实验室、中国移动长三角科创中心,海光芯创硅光芯片项目、南智光电光子芯片产线等重大项目落地,定位为国家新一代信息通信技术创新策源地。

- 江宁开发区(产业化基地):集聚睿众博芯、创芯慧联等芯片设计企业,中汽创智等车联网龙头,深蓝汽车数智工厂等“5G+工业互联网”标杆项目,是“5G+工业互联网”核心承载区。

- 雨花台区/软件谷(软件与服务生态):南京2025年软件业务收入约10200亿元,同比增长16.7%,成为全市首个万亿级产业集群,为通信产业下游应用服务提供了庞大的软件生态与人才池。

- 南京经开区(产学研融合区):南邮两学院“安家”产业园,打造“学院落在产业园、课堂搬进企业里”的产教融合新模式。

三、市场规模与领跑者识别

总体规模:2025年上半年,南京市新一代信息通信产业实现营收742亿元,同比增长12.1%,增速超过100%的企业达59家。全年新一代信息通信等5个战略性新兴产业均实现两位数增长,集成电路产业突破千亿大关。

从各环节来看,南京市企业的全国/全球份额地位如下:

- 上游芯片:创芯慧联、奕泰微、睿众博芯等企业正处于快速成长期,在细分赛道(卫星通信芯片、以太网通信芯片、PON芯片)形成差异化突破,尚未形成全国性垄断。

- 中游设备:中兴通讯南京研发中心在5G/6G核心研发中占据关键地位;亨通集团位列财富中国500强第145位,营收27187.8亿元(亨通集团整体,含南京业务)。

- 下游运营:中国移动全国5G基站总数超277万站,占全国总量的60%以上;江苏移动与江北新区共建6G协同创新基地江苏节点。

- 行业应用:南京电信联合华为建成“业界最大5G-A低空通信专网”,在全国低空通信示范中处于引领地位。

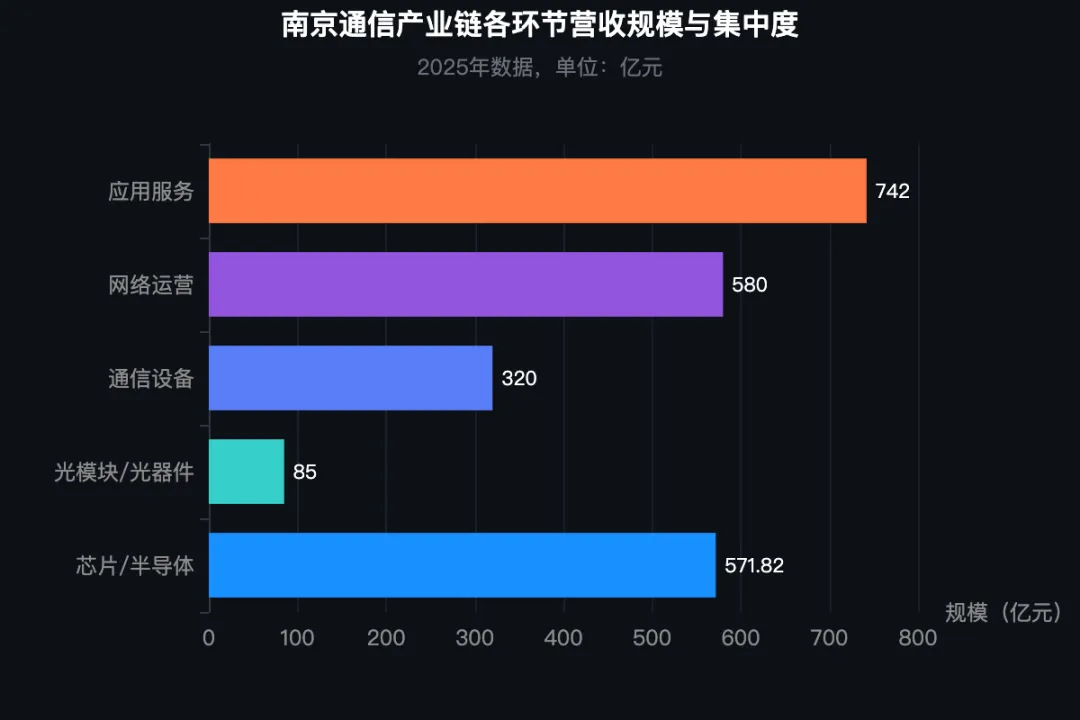

南京市通信产业链各环节规模分布与集中度:

补充说明:以上数据中,芯片/半导体规模参考南京2025年1-8月规上集成电路企业营收571.82亿元;光模块/光器件规模为估算值,参考海光芯创、南智光电等南京本地项目产能;通信设备规模综合中兴通讯南京业务及产业链配套企业营收估算;网络运营规模参考三大运营商江苏/南京业务量;应用服务规模以新一代信息通信产业总营收742亿元为基准。部分细分数据因统计口径限制,采用估算值,最终以官方公布为准。

地缘禀赋——九维解码南京通信基因

南京发展通信产业,既有百年科教底蕴的“先天基因”,也有数十年产业积累和政策布局的“后天支撑”。

| | | |

|---|

| | | |

| 53所高校、东南大学/南大/南邮等通信强校、紫金山实验室顶尖科研团队 | | |

| 创芯慧联、奕泰微等通信芯片企业持续获融资,南京创新投资集团活跃 | | |

| 紫金山实验室全球首个6G通智感融合外场试验网,十余项“世界第一” | | |

| 5G基站密集覆盖,5G-A低空专网业界最大,CENI国家重大科技基础设施 | | |

| 新一代信息通信产业攻坚办公室、“5G+工业互联网”试点城市等顶层设计 | | |

| 长三角巨大市场需求、深蓝汽车等本地“5G+”应用场景丰富 | | |

| 紫微泰克(紫金山实验室团队转化)、典格通信等硬科技创业活跃 | | |

| 软信万亿产业与通信深度协同,但上游芯片与中游设备协同尚待强化 | | |

核心洞察:南京最大的“护城河”在于 “科研—政策—场景”三位一体的独特组合——以紫金山实验室为创新策源地、以攻坚办公室为政策发动机、以深蓝汽车/低空专网等场景为验证场,形成从基础研究到产业落地的完整闭环。

容量探底——市场空间与利润密码

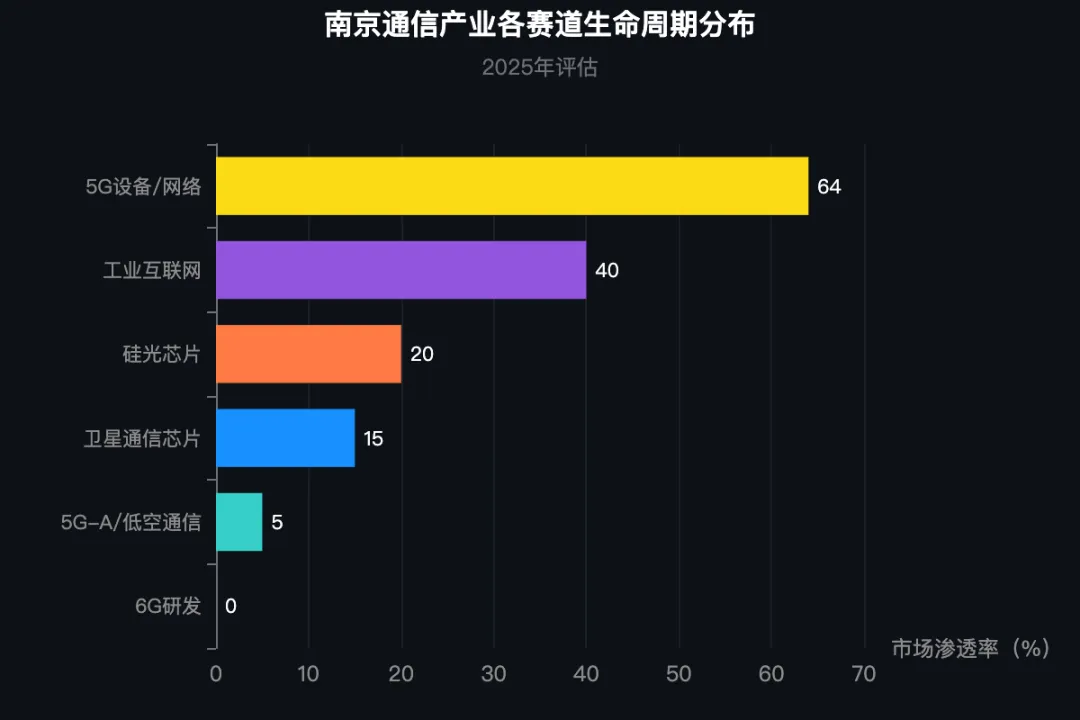

一、产业生命周期判定

南京通信产业正处于**“成长期向成熟期过渡”** 的关键阶段,具体判断依据如下:

| | |

|---|

| 2025年上半年同比增长12.1%,106家企业增速超50% | |

| 5G用户渗透率约63.9%(全国),5G-A低空专网刚刚起步 | |

| | |

| 运营商资本开支逐年下降(2025年中国移动1512亿元降8%) | |

容量预测:

- 短期(1-2年):5G-A规模商用带来新增长点,2027年“5G+工业互联网”核心产业规模目标3500亿元;三大运营商2026年算力领域投资预计超1000亿元。

- 中期(3-5年):6G进入标准制定与试点部署期,将带动上游芯片、中游设备、下游应用的全链条投资。

- 长期(5-10年):天地一体化通信网络全面部署,通信产业与AI、低空经济、车路云深度融合,催生万亿级新市场。

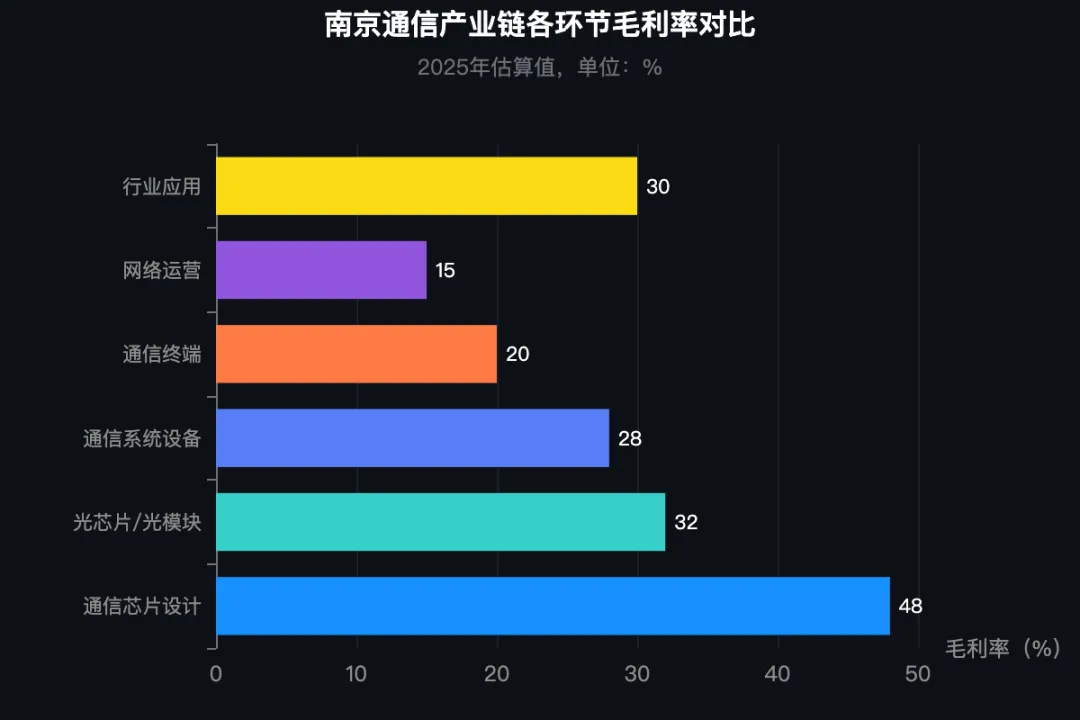

二、产业链利润分布格局

全国层面:上游芯片毛利率最高(35%-60%),中游通信设备次之(20%-40%),下游运营较低(10%-20%)。南京层面,企业利润分布呈现明显分化:

备注:由于创芯慧联、奕泰微等企业为非上市公司,毛利率为行业类比估算值,实际数据以各公司财务披露为准。

关键发现:南京通信产业的利润分布呈现**“微笑曲线”加速陡峭化**特征——上游芯片设计企业和下游行业应用解决方案企业正在获得越来越高的利润率溢价,而中游设备制造环节面临全球竞争加剧和价格压力。

竞逐金陵——生命周期与竞争格局

一、产业生命阶段多维判定

南京通信产业各细分赛道处于不同生命周期:

| | | | |

|---|

| | 极高(华为31%+诺基亚13%+爱立信12%+中兴10%) | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

综合结论:南京通信产业整体处于结构性换挡期——5G相关业务增速放缓(进入成熟期),但5G-A/6G/卫星通信/硅光等新兴赛道为产业发展提供了“第二增长曲线”。

二、竞争角色定位与行为特征

南京通信产业的竞争参与者可分为四类角色:

🐘 大象型(规模大、增长稳)

- 三大运营商南京分公司:用户基数大、资本开支稳定,政企服务与行业应用为新增量。南京移动与江北新区共建6G协同创新基地。

🐅 老虎型(规模大、速度快、具侵略性)

- 华为南京研究所:聚焦网络技术研发,与南京电信联合建成业界最大5G-A低空通信专网。

- 中兴通讯南京研发中心:全球研发重镇,在5G/6G核心研发中扮演关键角色,前三季度营收超千亿。

🐺 狼型(规模中等、速度快、成群作战)

- 创芯慧联:完成超亿元D轮融资,在卫星通信及物联网芯片领域快速扩张。

- 海光芯创:投资10亿元建设硅光芯片及高速光模块基地,已进入北美主流数据中心市场。

- 典格通信:完成超亿元融资,深耕5G与低轨卫星通信终端赛道。

- 奕泰微:以太网通信芯片设计企业,A2轮获数千万融资。

- 睿众博芯:落户江宁开发区,专注PON芯片研发生产。

- 南智光电:获数千万融资扩建“薄膜铌酸锂+X”光子芯片产线。

🐱 猫型(规模小、速度快、深耕细分)

- 紫微泰克:紫金山实验室团队成果转化企业,专注相控阵模组终端及卫星通信/毫米波通信。

- 南京有维星通:震有科技布局的卫星互联网支点,聚焦“核心网+卫星互联网”。

- 熊猫通信:南京熊猫子公司,研发卫星通信模组及手持终端。

- 南京海芯诚科技:聚焦硅光芯片设计、芯片封测、高速光模块,服务北美及国内主流互联网厂商。

三、竞争规则与焦点

- 准入门槛:6G技术研发以标准制定为门槛(谁主导标准,谁主导产业);卫星通信芯片以技术积累和客户认证为门槛(周期长、投入大);低空通信以场景落地能力和运营商合作为门槛。

- 竞争焦点:已从“价格战”全面转向“价值创新”——低空通信专网的技术领先性、6G标准的话语权、卫星通信芯片的性能与功耗比、行业解决方案的定制化能力,成为决定胜负的关键变量。

价值跃迁——产业链定位与微笑曲线诊断

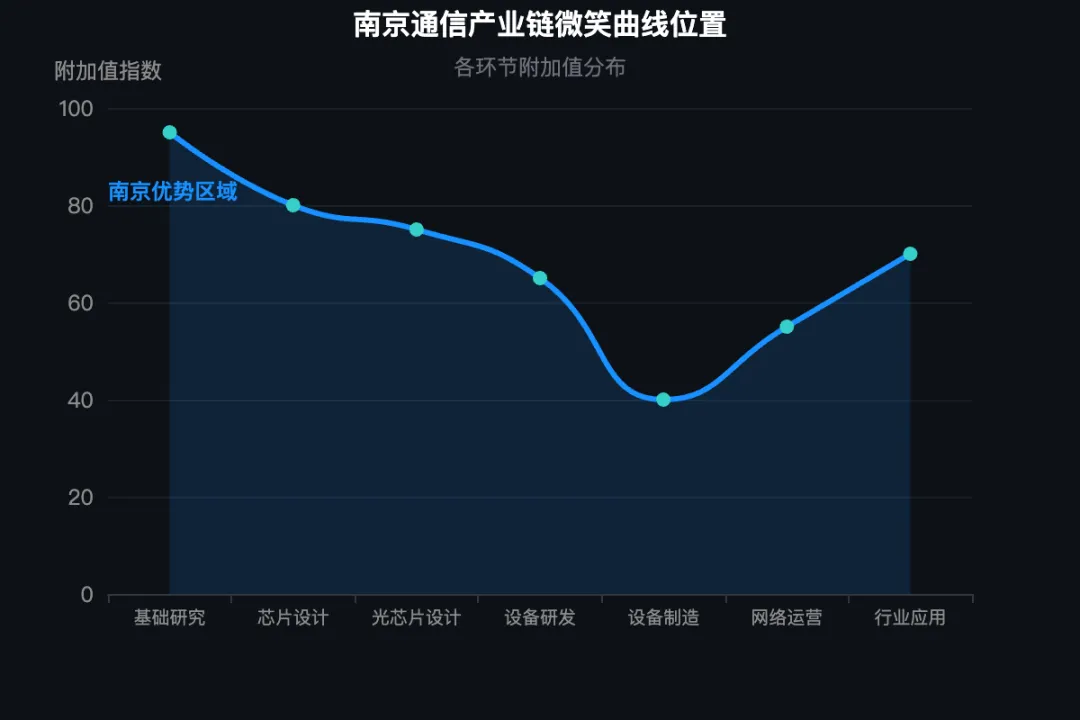

一、微笑曲线位置定标

南京通信产业各环节在微笑曲线上的位置如下:

核心判断:南京通信产业的核心竞争力位于微笑曲线的左端(6G基础研究、芯片设计),这是南京区别于国内多数产业城市的根本性差异——绝大多数城市布局通信产业停留在中端制造或右端应用,而南京凭借紫金山实验室等顶尖科研力量,已在前沿基础研究层面形成了不可替代的竞争优势。

二、“卡脖子”环节诊断

南京通信产业在以下环节存在关键瓶颈:

| | | |

|---|

| | 海光芯创硅光芯片尚未全面覆盖高速率全系列;海外博通、迈威尔科技主导 | |

| | | |

| | | |

| | 华为海思具备能力但不在南京,本地企业创芯慧联聚焦卫星通信/物联网 | |

| | | |

最紧迫的短板:高端光DSP芯片与高速光芯片的自主化,直接关系到南京在AI算力时代光通信领域的竞争力。

三、上下游链接强度

南京通信产业链的上下游链接呈现**“哑铃型”特征**——两端链接强、中间链接弱:

- 强链接:紫金山实验室 → 华为/中兴(技术合作)+ 三大运营商(网络部署)+ 行业应用场景(深蓝汽车等)。紫金山实验室与中国联通、华为联合构建网络大模型与多智能体系统,成果已赋能城市算力网和行业专网。

- 中等链接:芯片设计企业(创芯慧联、奕泰微)→ 下游应用(卫星通信、车联网)。

- 弱链接:南京本地芯片设计企业 → 南京本地设备制造企业(协同较少,各自独立发展)。

- 待建设链接:南京芯片设计 ←→ 南京晶圆制造(制造环节基本缺失)。

第六章:风起金陵——稳定性、变革与风险预警

一、产业稳定性评估

| | |

|---|

| | |

| | |

| AI与通信深度融合,算力需求爆发,利好南京硅光/芯片企业 | |

| | |

综合评估:南京通信产业整体稳定性较高,最值得关注的不是“被替代”风险,而是“技术路线错判”风险——6G标准的多条技术路线竞争中,紫金山实验室需要持续保持领先。

二、PESTEL/波特五力扫描

PESTEL宏观环境

| | |

|---|

| 地缘政治 | | |

| 技术封锁 | | |

| 环保法规 | | |

| 经济周期 | | |

| 政策红利 | 国家“5G+工业互联网”试点、6G首次写入政府工作报告 | |

波特五力分析

| | |

|---|

| 供应商议价权 | | 高端芯片/光DSP供应商(海外)议价权强;国产替代可逐步削弱 |

| 购买者议价权 | | 运营商集中度高,但行业应用场景分散、定制化需求强,议价权被稀释 |

| 新进入者威胁 | | 通信芯片设计门槛较高(人才密集),但资本持续涌入(创芯慧联、奕泰微获融资) |

| 替代品威胁 | | |

| 行业内竞争 | | 5G-A/6G/卫星通信赛道竞争激烈,华为/中兴与海外巨头全球博弈 |

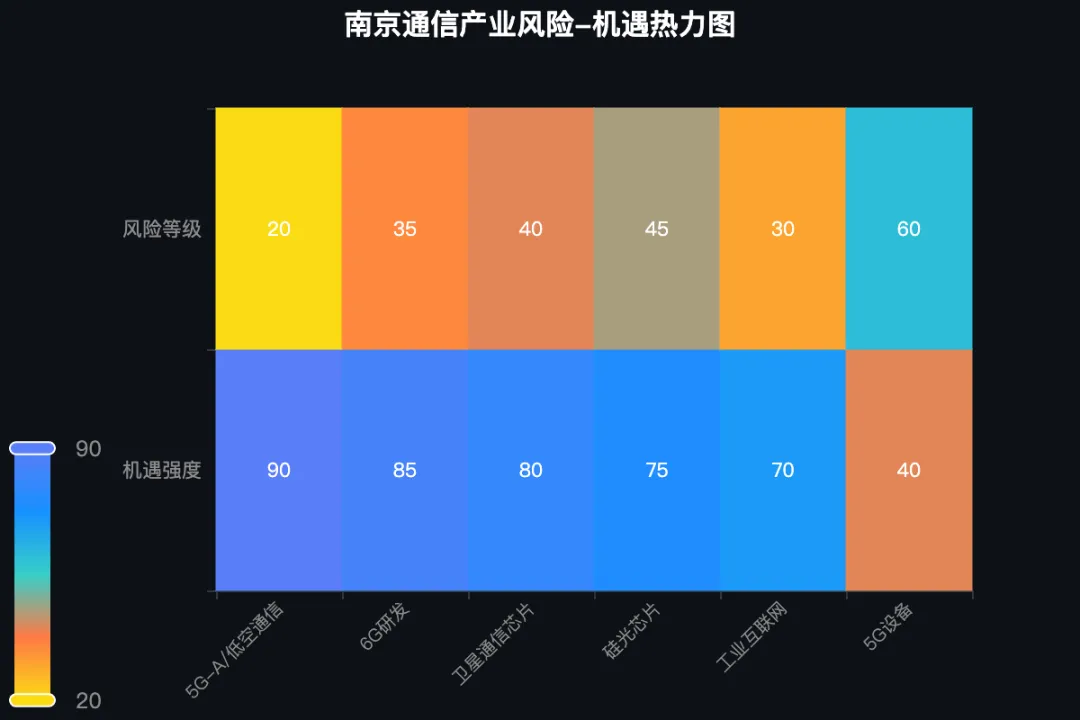

三、核心风险与机遇矩阵

| | |

|---|

| 短期(1-2年) | 5G-A低空通信规模化应用;“5G+工业互联网”3500亿目标带动全链条增长 | |

| 中期(3-5年) | 6G标准制定话语权争夺,南京有望主导关键标准;卫星通信芯片国产替代需求爆发 | |

| 长期(5-10年) | | |

热力图说明:数值越高表示机遇越强(第一行)或风险越高(第二行)。5G-A低空通信机遇最强(90),5G设备面临的风险最高(60)。

金陵新章——结论与行动路径

一、SWOT全景分析

| |

|---|

| 优势(S) | ①紫金山实验室6G全球引领地位(全球首个6G通智感融合外场试验网);②南京新一代信息通信产业营收742亿元、增速12.1%;③软件业务收入10200亿元万亿级产业集群协同效应;④南邮、东南大学等通信强校人才供给 |

| 劣势(W) | ①高速光芯片(25G以上)自主化不足;②高端光DSP芯片完全依赖进口;③本地晶圆制造能力薄弱;④上游芯片与中游设备制造本地协同不足;⑤缺少面向消费市场的通信终端品牌 |

| 机会(O) | ①“5G+工业互联网”试点城市,2027年3500亿产业规模目标;②6G首次写入政府工作报告,南京已抢先布局;③AI算力爆发带动硅光芯片/高速光模块需求;④卫星互联网国产替代窗口期 |

| 威胁(T) | ①运营商资本开支持续下降,5G投资红利消退;②中美技术竞争加剧,先进制程和设备受限;③6G标准竞争全球博弈激烈;④苏州、上海等长三角城市通信产业竞争 |

二、短期突破——专项攻关建议(未来1-2年)

攻关一:高速光芯片自主化攻坚

- 支持海光芯创加快25G/50G/100G高速光芯片研发和量产验证,推动产品进入国内主流通信设备商供应链。

- 支持南智光电依托“薄膜铌酸锂+X”光子芯片产线,加快技术产业化进程。

- 设立南京市光通信芯片专项产业基金,引导社会资本投向光芯片赛道。

攻关二:“5G+工业互联网”场景规模化

- 以江宁区、江北新区为主承载区,加速深蓝汽车数智工厂等标杆项目的经验复制推广,推动“5G+”场景从单一工厂向产业集群延伸。

- 依托中汽创智等龙头企业,深化“车路云一体化”建设三年规划的实施落地。

- 目标:2026年底前形成10个以上可复制推广的行业级解决方案。

攻关三:通信芯片企业生态链打通

- 建立南京本地芯片设计企业(创芯慧联、奕泰微、睿众博芯)与设备制造企业、行业应用企业的常态化供需对接机制。

- 支持奕泰微以太网通信芯片在储能、电网、智能网联汽车等南京优势场景中试点应用。

三、中长期布局——产业升级路径(未来3-10年)

路径一:抢占6G产业生态制高点

- 依托紫金山实验室已建成的全球首个6G通智感融合外场试验网,加快6G概念验证中心建设,推动更多实验室成果向产业转化。

- 复制紫微泰克成果转化模式(6位科研人员组队创业),每年孵化2-3个6G相关硬科技创业项目。

- 依托中国移动长三角(南京)科创中心,推动6G协同创新基地江苏节点建设,吸引6G产业链上下游企业集聚。

路径二:构建弹性供应链体系

- 在光芯片领域:形成“设计(海光芯创/南智光电/海芯诚)—封测—应用”的本地闭环。

- 在通信芯片领域:推动创芯慧联、奕泰微、睿众博芯形成“卫星通信+以太网通信+PON”多赛道互补的芯片矩阵。

- 加强与苏州、无锡、上海等长三角城市的产业链协同,弥补本地晶圆制造短板。

路径三:向高附加值环节系统性延伸

- 从“芯片设计”向“IP核/架构授权”延伸——鼓励创芯慧联、奕泰微积累通信芯片IP核资产。

- 从“行业应用方案”向“行业标准/平台运营”延伸——将深蓝汽车“5G+”经验提炼为行业标准,将南京5G-A低空通信专网运营经验转化为可输出的技术方案和运营平台。

- 布局卫星互联网终端新赛道——支持典格通信、熊猫通信、中网卫通、南京有维星通等企业加快卫星通信终端和模组的研发与产业化。

路径四:构建“科研-资本-产业”三位一体创新生态

- 设立南京市新一代信息通信产业母基金,引导社会资本投向早期硬科技项目。

- 推广南邮与南京经开区“学院落在产业园、课堂搬进企业里”的产教融合模式至更多高校和企业。

- 每年举办“全球6G技术和产业生态大会”(南京已举办2025年大会),提升南京在全球通信产业的话语权。

金陵电波,百年不歇。

从1928年南京北极阁设立中国第一座自主建设的气象电台,到今日紫金山实验室引领全球6G技术突破,南京这座古城始终与“电波”有着不解之缘。当通信产业从“地面一张网”迈向“天地一体化”的宏大蓝图,南京所拥有的,不仅是顶尖的科研力量和前瞻的政策布局,更是以6G为锚点、重塑全球通信版图的历史性机遇。

未来十年,南京通信产业的核心任务清晰而紧迫:将紫金山实验室的“世界第一”转化为南京企业的“市场份额第一”,将技术领先优势转化为产业竞争胜势。 这需要更多“紫微泰克式”的硬科技创业,需要更紧密的芯片与设备协同,需要更开放的“科研-资本-产业”创新生态——而这,正是南京从“通信强市”迈向“通信产业之都”的必经之路。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?