该团伙的核心作案手段的是“AB贷”,这种骗局专门瞄准两类人群精准收割,套路环环相扣、层层递进,稍有不慎就会深陷其中,甚至连累亲友。

所谓“AB贷”,本质上是中介针对征信不良、无法从正规渠道获得贷款的借款人(A类受害人),设计的一种“人情陷阱”,而征信良好、收入稳定的亲友或同事(B类受害人),则是团伙最终的“收割目标”。

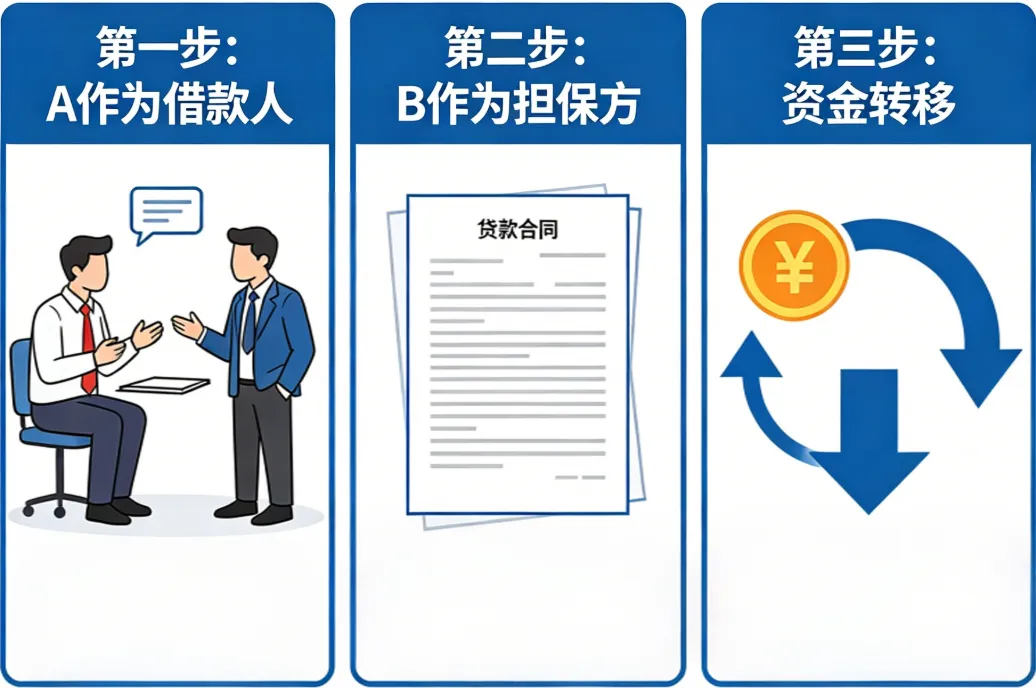

其完整诈骗流程分为4步,每一步都暗藏玄机:

团伙通过“无门槛贷款”“无视征信、当天放款”“内部渠道快速审批”等虚假宣传,或定向拨打推销电话,吸引有迫切资金需求但征信不佳的个体户、创业者等A类受害人上钩,抓住他们“急用钱”的心理,初步建立信任。

当A类受害人上门咨询后,业务员会以“征信不足需亲友增信”“内部渠道需紧急联系人见证”为由,诱导A找来征信良好的亲友B,并且反复向A承诺“B仅需签字见证,无需承担任何债务”,打消A的顾虑,让其主动拉拢亲友入局。

这是骗局最关键的一步:团伙会将A、B分开接待,对B重点进行话术洗脑,谎称其只是“资金过账”“担保见证”,模糊贷款主体的概念,甚至让B拍摄“自愿帮忙”的视频,彻底放下戒心。

而在实际操作中,团伙会偷偷以B的名义向银行申请贷款,全程隐瞒B才是真正借款人的核心事实,让B在不知情的情况下沦为“背债人”。

贷款获批到账后,团伙会立即抽取15%-30%的高额服务费,随后将剩余资金转给A类受害人。为了延缓“爆雷”,团伙还会截留部分资金,为B偿还前6个月的贷款,营造“无风险”的假象。

待截留资金耗尽后,本身就征信不佳、资金困难的A往往无力还款,此时所有的逾期、催收、征信拉黑及法律诉讼后果,都会全部转移到B身上,让B莫名背负巨额债务。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?