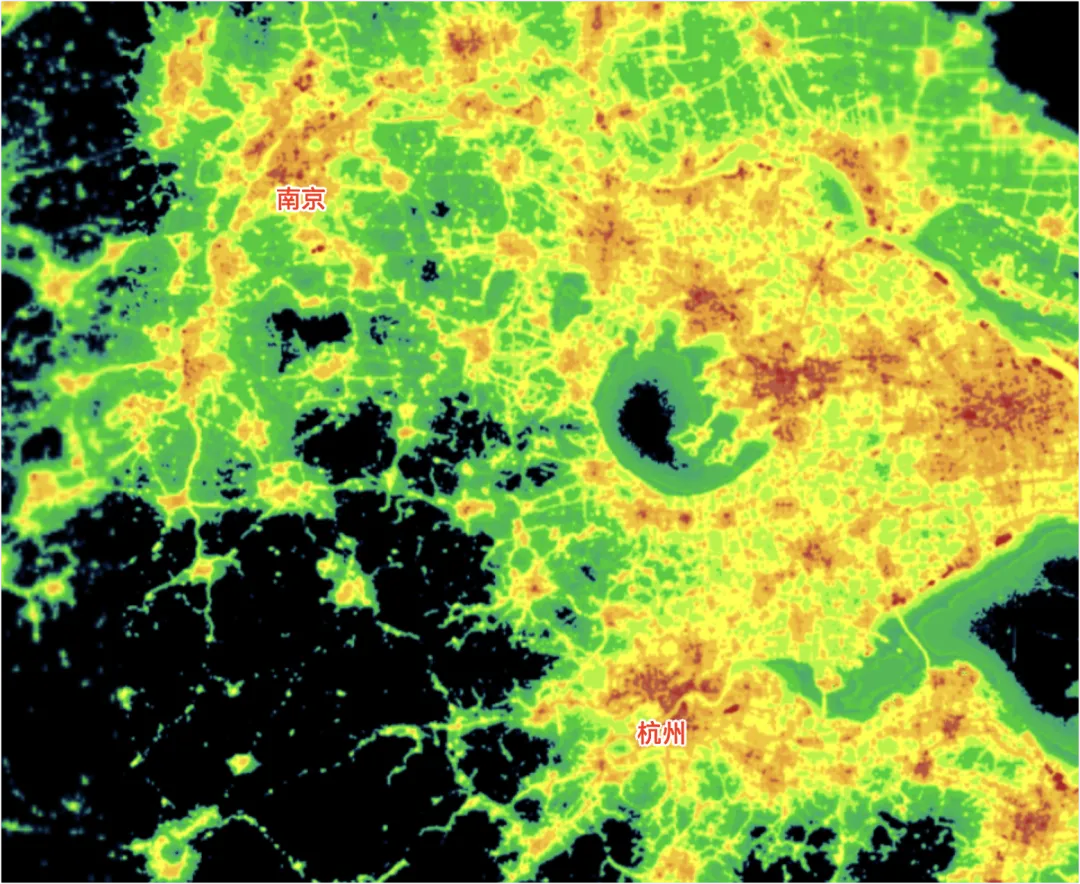

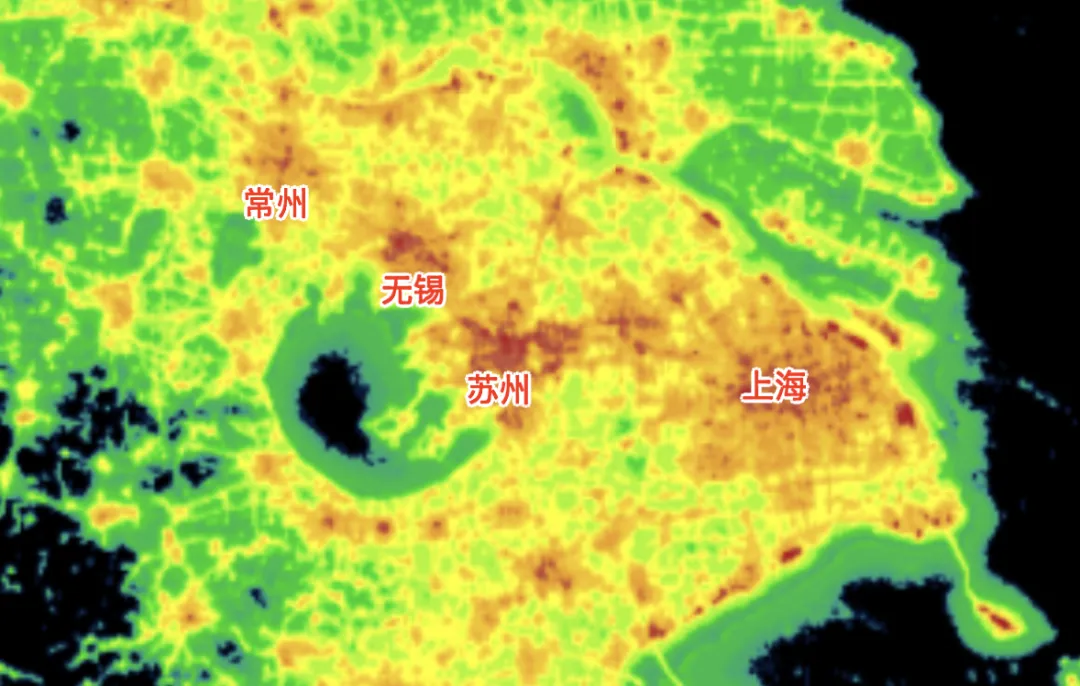

最近长三角挺热闹的,西有合肥长鑫科技掀起的IPO财富风暴,东有苏州以68920元/平方米的楼面价创下江苏新地王的纪录。另外同是省会,南京与杭州在2015年前后的房价是差不多的 ,但如今杭州楼市的跌幅却远小于南京,当下南京的房价甚至可能只有杭州的一半,问题出在哪?真正能够长远决定房价的因素,其实只有人口。金融也好,土地也好都属于中短期因素。事实也正是如此,南京近10年(2016-2026)的累计人口净增在50万人的样子,而杭州这个数字是南京的7倍,达到了360.6万人,人口是房价最直接的体现。问题是这10年本来在同一水平的两座城市怎么在今天出现了这么大的差异。客观上来说,我认为不是杭州有多牛,而是南京在这期间原地踏步了。众所周知南京在2014年做了一个决定,出台重工业搬迁计划,决心破解“化工围城”的困境。但这项在当时堪称“壮士断腕”的计划,却在2023废止。这段“冻结”期,让南京的城市战略在“去重向轻”和“稳住底盘”之间反复,说是原地踏步一点都不为过。关键这种城市重大路线的反复,对外界传达了一种不可预测性,而这种不确定性是资本、企业和人才都十分在意的。当然站在今天的角度来说,2023年的决定依然是明智的。因为本身10年前All in 高新科技以及研发的做法就不实际,2023年算是纠错。没有庞大的工业做底层支撑,所谓的高端三产靠什么壮大?大家都知道苏州的二产数据很高,但很多人不知道的是苏州的三产同样强得离谱。之所以这样,是因为二产(制造业)是母体,三产(服务业)是衍生体,只要制造业足够强,长周期下服务业就差不了。反过来如果没有强大的工业作为根基,高端服务业就是无源之水。注意这里的服务业并非指的是生活性服务业(餐饮、零售、旅游),更多指的是生产性服务业,比如研发设计、货运运输、信息服务、金融服务、人力资源管理等。所以南京10年前希望把重工业直接替换为高端三产的设想,虽然很美好也很大胆,但忽略了基本的产业发展规律。2023年撤销,虽然在城市发展方向上确实摇摆了,但本质上是路线的回归正途,是非常理性的做法,值得肯定。杭州之所以能够在10年间吸引到这么多人口,本质上是因为其构筑的强大平台经济。而所谓平台实际上是利用互联网的优势,打通壁垒,完成吸全国的构想。其网络效应、数据积累和边际成本趋零的特性,决定了它是天然的垄断或寡头市场。最终胜出的1-2家平台,会将其总部及核心功能(研发、决策、资本、高端人才)高度集聚到少数城市,比如杭州。

杭州阿里系的全面与强大就不多说了,南京也有类似的平台经济,比如运满满,但没有杭州那么全面。

不过杭州的平台经济南京大概率学不了,杭州的成功不单单是杭州这个单体,还依赖于浙江本身的商业生态,它们远在阿里诞生前就存在了。比如深厚的草根创业文化,温州、义乌等地“前店后厂”、“鸡毛换糖”的传统,孕育了无数中小商户。他们敢于冒险、对市场机会极其敏感,天生就是平台经济的潜在用户和供给方。从绍兴的纺织、义乌的小商品、永康的五金、到慈溪的家电……浙江形成了大量专业化、网络化的“块状经济”。这些集群本身就是一个天然的、庞大的在线市场的原型。平台要做的,只是把它数字化。

理论上来说杭州就算没有阿里,早晚也会有王里、张里。

而南京并不具备这样的商业土壤,所以杭州的那套逻辑南京不用羡慕,南京还是要找到自己的路。

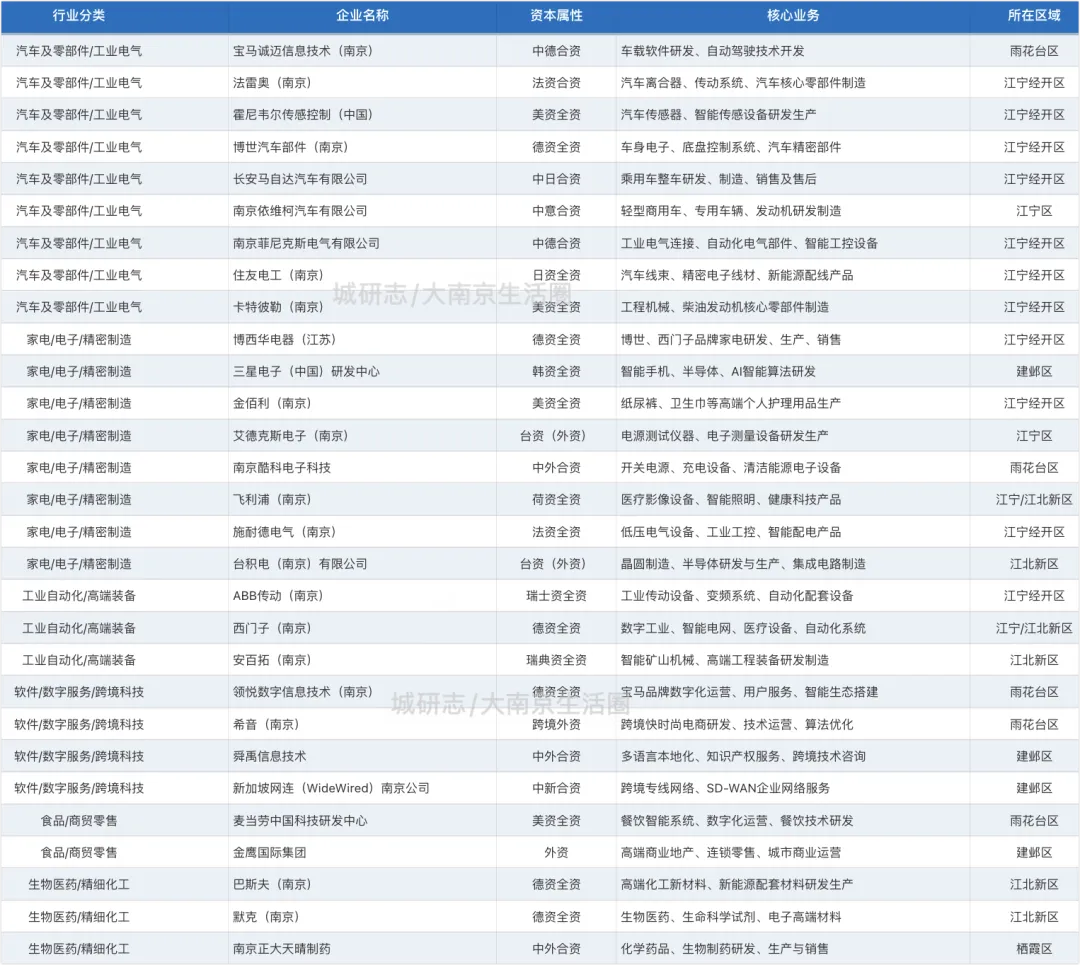

回到南京,南京在产业层面主打的是中上游,尤其是上游,不过似乎有一个特性被大家长期忽视。上世纪90年代,南京就聚集了菲尼克斯电气(德国)、博西家电(德国)、爱立信(瑞典)、LG(韩国)等全球巨头。而当下扎根南京经营的外资企业总数已超过5000家。仅2025年,全市新登记的外商投资企业就增长了14.32%,增速可观。不少外资或合资企业都将其核心研发、区域总部、甚至全球决策功能安置在南京。南京正在通过扮演的 “技术策源地”和“决策大脑” 的角色,切入全球价值链顶端。

不过南京的外资依然更多集中在工业制造、研发、软件、金融等B2B领域。不像消费品B2C的品牌自带高传播属性,它们在公众视野中的存在感天然更低,被忽略不足为怪了。

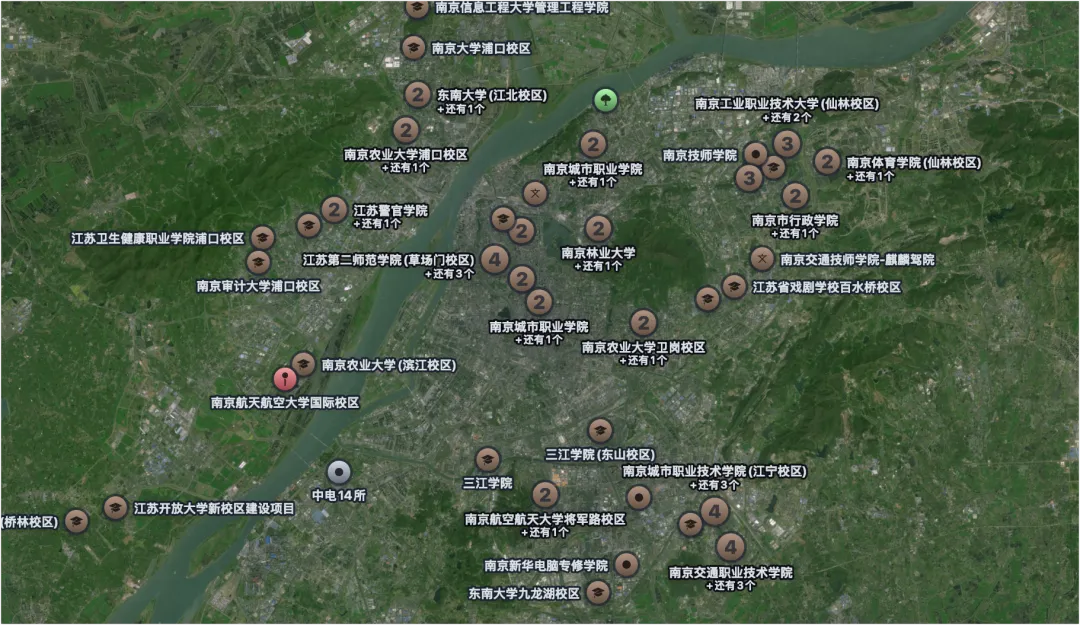

另外南京还拥有超过300家国企,央企数量在全国也位居前列。事实上加上南京全面且强大的高等教育体系,南京这座城市堪称天选之城。

问题来了,南京现有的这个模式到底好不好?

我认为“好不好”从来不是一个绝对真理,而是一个相对判断,取决于我们拿着什么尺子去量。

如果看经济稳定性与抗风险能力,那么南京依靠央企+国企+外资的结构,就是最稳定的“压舱石”。即便外贸波动或民企暴雷,体制内就业和国有资本仍能稳住基本盘,南京绝对算是优秀的表现。

但如果考察的是创新创业活力与未来增长潜力,南京确实稍弱一些,比如风投总额与杭州存在较大差距,缺少本地生长出的重量级平台级民企。不少科研成果外流,本地转化率偏低,这个领域南京只能算是良好。

而如果考查的居民生活品质以及对于国家战略的贡献度,那么结果就又不一样了。南京显然更偏向于“生活型城市”,而非“奋斗型城市”。

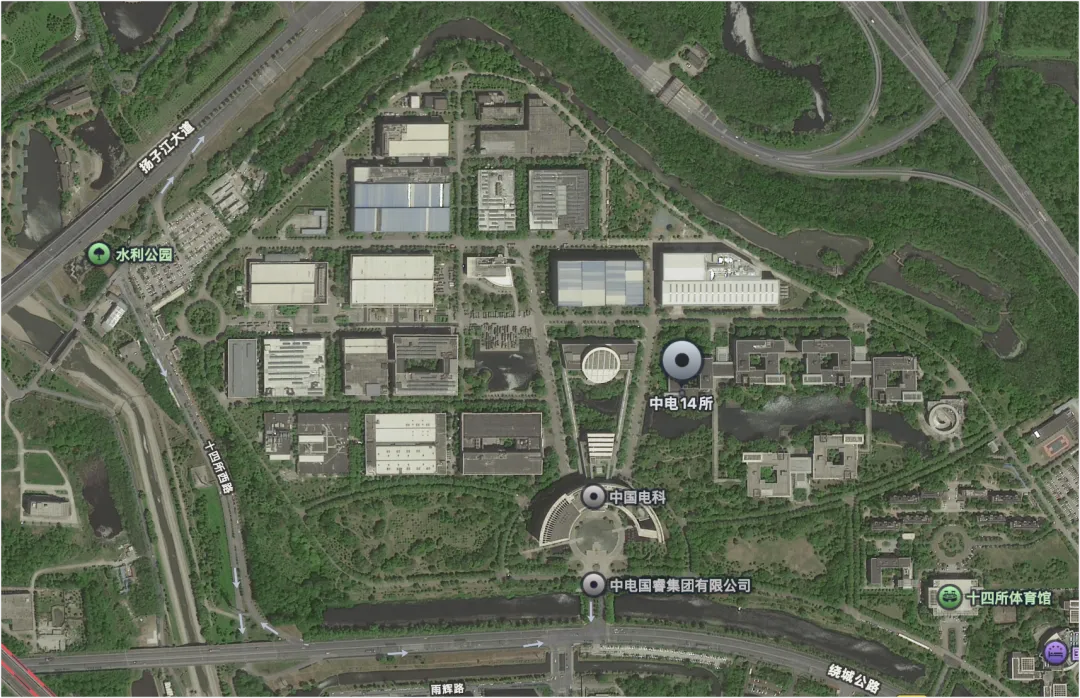

另外南京在智能电网、特种材料、工业软件、航天电子等领域承担了大量“国家队”任务。南瑞、14所、28所、晨光等央企,是保障国家能源安全、通信安全、国防安全的隐形支柱。这种贡献不以GDP论英雄,但对国家而言不可或缺。总之不同的尺子,对于南京的评价是不一样的。

千人千面,百城百样,我们应该允许多样性评价体系的存在,而且,现在网络层面只要一提到国企、体制内就好像怎么样了,事实上国企、央企和民企是相互依存和配合的关系。

国企和央企就是高大挺拔、固土防沙的“乔木”,它们构建了生态的骨架,决定了整个系统的稳定性和承载力。而民企则是林下繁茂的“灌木”和“花草”,它们带来了多样性、活力和绚丽的色彩。两者共生共荣,缺一不可。

单纯只关注民企,无异于只要繁花而不要支撑其生长的沃土与主干。一个完善、健康且富有韧性的经济生态系统,是国有与民营企业相辅相成,共同支撑的发展大局。

当然这并不意味着南京不需要优化,事实上,南京正全力在市场、创新、人才、外资、要素这五大领域推进深层次改革,力求在保持“稳”的基础上,向“强”迈进。

南京不需要成为第二个杭州。 杭州的模式是“以民企为本,生态裂变式创新”,南京的模式是“以体制为基,开放变革式创新”。

关键在于,南京敢不敢让更多的国企采购订单流向中小民企?敢不敢让最优秀的教授在体制内也能创业成功?敢不敢把最低调的科研实验室,变成最热闹的创业孵化器?

如果这些都能长期落实,那“体制之城”就不是束缚,而是最大的优势。现在所做的一切改革,正是为了让南京从 “稳” 走向 “稳而强”,给他时间,给他耐心。

另外当下南京城市发展的真正意图并没有很好的展现出来,确定性和可预测性不够。

我认为南京首先要做的是化繁为简,虽然南京是一座综合性极强的城市,但对外呈现上,必须要有更加清晰的主线,不要面面俱到,什么都有等于都没有。而且这个主线必须简单明了了,最好一个词就能概括。类似合肥的国产替代路线,杭州的平台化路线,一定要简单,合肥推出的“芯屏汽合”主题也足够概括性,这种简单化,是提高城市确定性和预测性非常好的方式。2025年南京已落地超130项高校成果,技术合同成交额居全省第一。这就是很好的思路,南京可以打出是“专利变现路线”的核心主题。营造出南京极强的知识与产业裂变的能力,把论文、专利、数据,转变为具体产业、税收、市值和就业。

说了半天,我发现对于南京来说,人口的增量获得方式或与其他城市不一样。作为研发主导的城市,人口导入天然是“筛选型”而非“包容型”。低端人口在南京实际上没有太多发展空间,自然也没多大的吸引力。因此我认为南京不要指望通过市外导入的方式获得更高的增量人口,也没必要通过楼市的短期刺激吸引投机性人口,没有太大意义。应该将更多的精力放在大幅提升对高校毕业生的吸引力上,大幅度提高南京高校毕业生的留宁率,要知道南京在校大学生数常年都超过100万。研发经济的筛选性质不可改变,也不应改变。南京的目标不是成为“人口流入总量第一”,而是成为高端人才净流入率最高的城市之一。这需要一套精准的政策组合拳:高价值岗位+有竞争力的薪酬+清晰的成长路径+宜居的生活环境。

如果能做到,南京的研发主导就能形成“人才集聚—产业升级—更高端岗位”的正循环。避免陷入“为他人做嫁衣”的尴尬,当然这需要定制长期战略,但总体而言我认为对于南京而言并不难,关键路要走对。