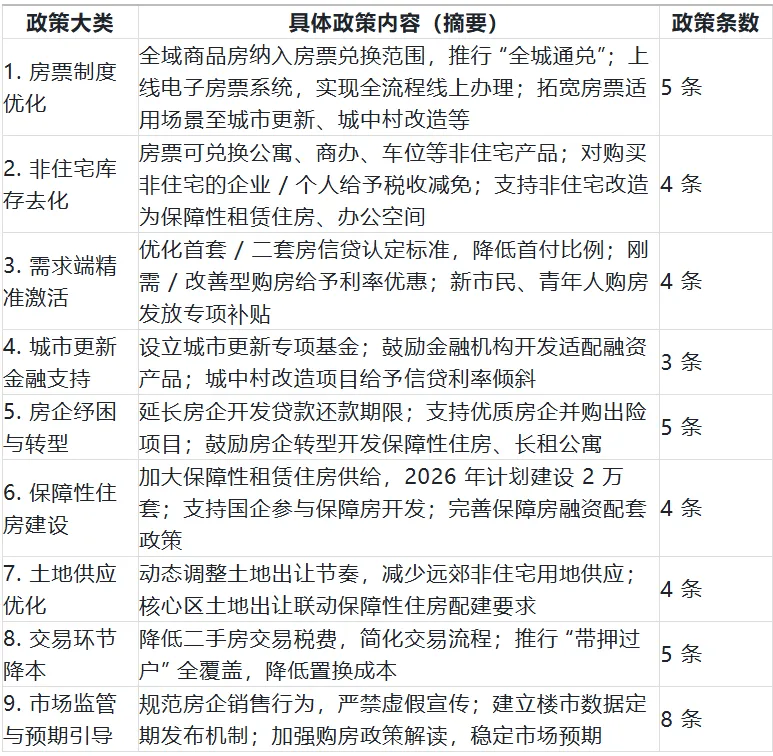

2026 年1月26日,南京市政府印发《关于加快培育新质生产力推动高质量发展的若干政策(2026 年版)》(以下简称 “新政”),其中房地产相关举措作为一揽子政策的核心板块,聚焦楼市结构性分化、库存积压、民生安置等关键痛点,以 “房票制度升级” 为突破口,从供需两端发力构建房地产新发展模式。当前南京楼市呈现 “核心区房源紧俏、远郊及非住宅库存高企” 的特征,此次涵盖 9 个方面 42 条的政策组合拳,既是培育新质生产力、推动城市高质量发展的配套举措,也是稳定房地产市场、保障民生福祉的关键抓手。

一、南京新政概述

(一)政策出台的背景

南京此次楼市新政的落地,是多重现实需求与发展目标叠加的必然结果。从市场层面看,楼市结构性矛盾突出:核心城区优质住宅去化率超 90%,但江宁、浦口等远郊区域库存积压严重,尤其是 70 平方米以下酒店式公寓占非住宅库存的 29.31%,九成以上面临长期滞销,库存去化周期远超合理区间;从政策延续性看,南京自 2023 年试点房票制度以来,虽促成 6200 余套库存房源去化,但存在覆盖范围有限、区域壁垒明显、电子流程不完善等问题,亟需扩容升级;从发展定位看,作为长三角核心城市,南京正加速培育新质生产力,城市更新、城中村改造、保障性住房建设等民生工程推进迫切,需通过房地产政策优化联动释放发展空间;从行业趋势看,全国范围内 “去库存、稳预期、建模式” 已成房地产调控主线,南京需结合本地实际出台针对性举措,平衡 “保交楼、惠民生、促转型” 多重目标。

(二)南京楼市新政核心内容

此次新政以 “精准施策、标本兼治” 为核心,42 条措施覆盖 “需求激活、库存去化、供给优化、金融支持、民生保障” 全链条,呈现三大特征:一是聚焦结构性去库存,将房票制度作为核心抓手,通过 “全城通兑” 打破区域壁垒,同时将非住宅纳入兑换范围,针对性解决远郊及商办产品积压问题,直击楼市供需失衡痛点;二是兼顾短期稳市场与长期建模式,短期通过信贷优惠、税费减免激活刚需和改善型需求,长期则通过土地供应优化、房企转型引导、保障房建设等,推动房地产从 “高周转” 向 “高质量” 转型;三是强化政策协同性,9 个大类政策相互衔接,如城市更新金融支持与房票制度联动,保障房建设与房企转型结合,既解决当下库存问题,又为培育新质生产力腾出空间。此外,政策注重民生导向,电子房票、“带押过户” 等举措简化办事流程,新市民购房补贴、保障房建设等则聚焦民生福祉,体现 “房住不炒” 定位下的民生温度。

(三)新政对市场的主要影响

1.短期:加速库存去化,稳定市场预期

房票 “全城通兑” 和非住宅纳入兑换范围,将直接消化远郊滞销房源和商办库存,预计年内可带动超 1 万套库存去化;信贷政策优化和交易成本降低,能有效激活刚需和改善型购房需求,缓解市场观望情绪,核心区房价将保持稳定,远郊房价下行压力得到缓解。

2.中期:优化供需结构,推动市场转型

土地供应动态调整将减少无效供给,避免新增库存积压;房企纾困政策能缓解优质房企资金压力,降低行业风险,同时引导房企向保障房、长租公寓转型,逐步改变 “重销售、轻运营” 的模式;非住宅改造政策则能盘活闲置资产,提升城市空间利用效率。

3.长期:构建新发展模式,适配新质生产力发展

新政通过 “去库存 + 调结构 + 保民生” 的组合拳,推动房地产市场从 “依赖土地财政、高杠杆扩张” 向 “租购并举、民生导向、与城市发展适配” 的新模式转变,为南京培育新质生产力腾出资源和空间,助力城市更新、产业升级等核心任务落地。

二、国内其他城市的类似政策

南京此次新政并非孤例,近年来全国多个城市已出台类似举措,政策逻辑均围绕 “去库存、稳市场、建模式” 展开。

在房票制度优化方面,杭州、成都将房票适用范围拓展至全域商品房,武汉推出电子房票系统,实现兑换、结算全流程线上化,郑州则将房票与城中村改造深度绑定,加速库存去化;

在非住宅去化方面,西安、合肥出台非住宅改造为保障性租赁住房的专项政策,给予税收减免和信贷支持;苏州对购买商办产品的企业给予契税优惠,降低持有成本;

在需求端支持方面,上海、广州优化二套房认定标准,降低首付比例和贷款利率;长沙、济南针对新市民发放购房补贴,精准激活刚需群体;

在城市更新金融支持方面,深圳设立了 2000 亿元城市更新基金,采用 “PPP+REITs” 组合融资模式,为城市更新项目注入了强大的资金支持。北京鼓励银行开发 “城市更新贷”,对改造项目给予利率下浮优惠。

这些城市的实践与南京楼市新政类似,也印证了 “一城一策” 下房地产调控从 “普适性刺激” 向 “结构性优化” 转变的行业趋势。

三、银行支持政府做好金融服务房地产新发展模式的策略

银行需紧扣新政导向,从 “信贷支持、产品创新、民生服务、风险防控” 四个维度发力,推动政策落地见效。

(一)精准加大信贷投放,助力库存去化与市场稳定

一是优化个人住房信贷政策,严格落实新政中首套 / 二套房利率优惠、首付比例下调要求,针对新市民、青年人推出专属购房贷款产品,简化审批流程;二是加大房企合理融资支持,对优质房企的开发贷款、并购贷款给予期限延长、利率下浮,支持其并购出险项目,同时严控 “三线四档”,避免高杠杆扩张;三是对接房票制度,与政府搭建房票结算对接系统,简化房票兑换房源的贷款审批流程,提高资金周转效率。

(二)创新金融产品体系,适配城市更新与业态转型

一是开发城市更新专项融资产品,对接新政中的城市更新基金,为城中村改造、老旧小区改造提供中长期贷款,探索 “基金 + 信贷” 组合融资模式;二是推出非住宅改造专项贷款,支持商办、公寓改造为保障性租赁住房,给予利率优惠和还款宽限期;三是创新保障性住房金融产品,为保障房建设提供开发贷款,为租户推出租金分期、押金贷款等普惠产品,适配 “租购并举” 模式。

(三)强化民生金融服务,提升政策落地便利性

一是上线电子房票配套金融服务,在手机银行、网上银行开通房票兑换房源的贷款申请、进度查询功能,实现 “线上申请、线下核验、快速放款”;二是全面推广 “带押过户” 业务,简化二手房交易流程,降低购房者置换成本,同时推出交易资金监管专户服务,保障交易安全;三是针对老年群体、新市民等特殊群体,开设线下绿色通道,提供政策解读、贷款办理等一站式服务,提升金融服务可得性。

(四)筑牢风险防控底线,保障金融与房地产良性循环

一是建立差异化风险评估体系,对核心区与远郊房源、住宅与非住宅产品实行差异化信贷审批标准,严控高库存区域的新增开发贷款;二是加强房票兑换业务的风险管控,与政府部门联动核实房票真实性,确保贷款资金流向合规;三是动态监测房地产市场数据,及时调整信贷策略,避免政策执行中的风险敞口,同时配合监管部门做好市场预期引导,维护金融稳定。

结语

南京 2026 年楼市新政是培育新质生产力背景下,推动房地产市场向新发展模式转型的关键举措,其核心在于通过结构性调整破解库存难题、保障民生需求。银行作为金融服务的核心主体,需以新政为导向,在精准支持市场稳定的同时,主动适配房地产新发展模式的要求,通过产品创新、服务升级、风险防控的协同发力,实现金融与房地产的良性循环,为南京高质量发展提供持续、稳定的金融支撑。