南京银行:为何营收大增

- 2026-05-14 12:57:45

【野叔研数】

这年月,“增量不增收”常见,营收大增长罕见。

宁波银行是个罕见者,去年营业收入同比增长8.01%(相关分析可见本号文章《宁波银行:业绩快报简析》);南京银行也是个罕见者。1月下旬,后者公开披露的《2025年度业绩快报公告》显示,去年该行实现营收555.40亿元,同比增长10.48%,而且同时“实现了规模、效益和质量的均衡协调发展”。

野叔认为,2025年实现百分之十以上的营收年度增速,即使是对于规模较小的银行机构,即使对于上年营收同比下降而基数较小的机构,都是非常罕见的现象;然而南京银行规模已经处于从中型向大型发展后期,此前营收已经连续七年较快增长。因此,对其营收进行深度数据分析,对于其他中小银行降本增效可能有所裨益,特别是关于存贷业务相关营收的内容。

(附图1)

1营业收入增长分析

第一,长期整体增长分析。从2006-2025年二十年的长期视角看,南京银行的年度增速整体上都较高,数值波动区间为-6.68%至67.40%;其中,只有2017年一个年度同比下降,包括2017年在内只有四个年度增速低于10%。

2017年,在当时金融行业大背景之下,由于利息净收入和和中间收入双双同比减少,该行实现年度营收248.39亿元,同比下降6.68%。而在2024-2025年,该行营收分别同比增长11.32%和10.48%(近20年详情见附图2)。

(附图2)

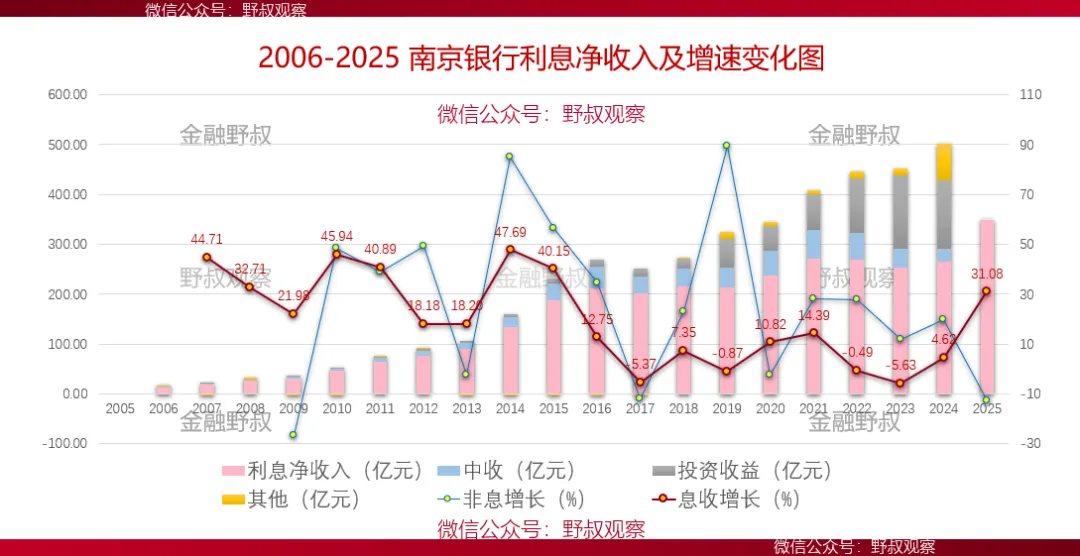

第二,收入结构增长分析。2024年,南京银行实现利息净收入266.27亿元,同比增长4.62%;实现中收和投资收益分别为25.93亿元和136.18亿元,分别同比增长-28.55%和-8.08%;三大收入都不是主因。不过,同期公允价值变动收益73.77亿元,同比增长329.48%;比上年增加56.59亿元,在营收增量中占比110.67%,成为支撑营收年度增长的第一支柱。

2025年,该行实现非息收入206.38亿元,同比增长-12.72(快报未披露其具体结构);实现利息净收入349.02亿元,同比增长31.08%(结构增长详情见附图3);利息净收入比上年增加87.25亿元,在营收增量中占比157.12%。

如果要看非息收入的具体结构增长,目前暂时可以分析2025年9月末数据。去年前三季度,该行的投资收益增加22.85亿元,同比增长21.61%;中收增加2.99亿元,同比增长8.52%;前年贡献最大的公允价值变动增加-50.10亿元,反而成了去年最大的拖累。

本文开篇就提及,“增量不增收”常见,营收大增长罕见;其实,近年来由于贷款利率下行、存款利率刚性等原因,银行机构的净利差和净息差明显收窄,利息净收入大幅增长更为罕见,尤其是年度增速超过30%的情况。所以,后文主要从收入端和支出端,对南京银行的利息净收入变化趋势进行分析,尤其是贷款利息收入和存款利息支出。

(附图3)

2 利息收入增长分析

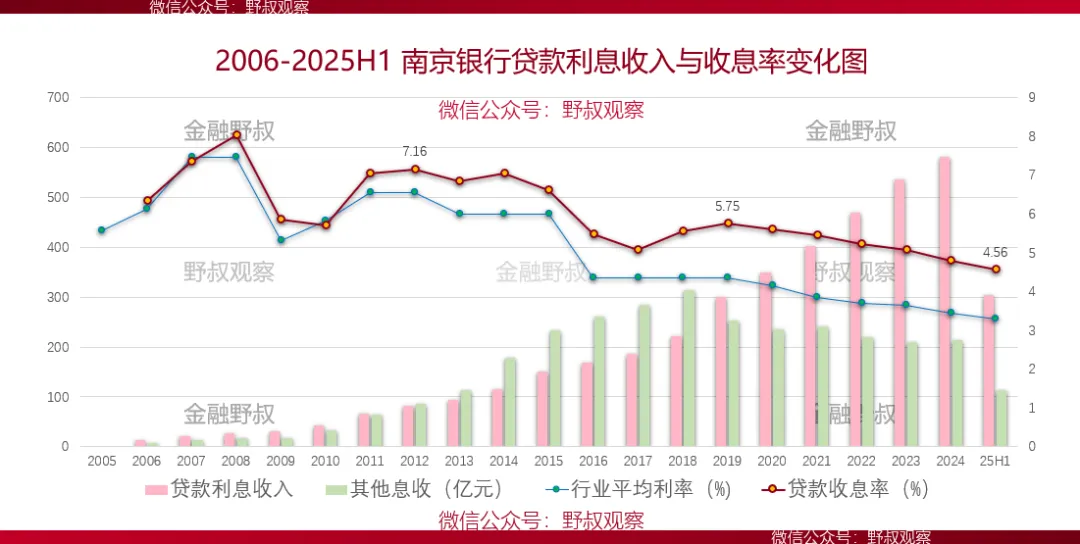

第一,规模因素。首先,从总资产看。2025年末南京银行资产32224.24亿元,同比增长16.63%,已经连续六年保持两位数的增长;2023-2025年银行业总资产同比增速分别为9.9%、6.5%和8.0%。资产总额增速较快,一般来说生息资产增速相对就快。例如,2025年上半年,该行生息资产平均余额22618.74亿元,同比增长17.54%;规模因素对同期利息收入增量的贡献度约221%。从息收结构看,2025年上半年,该行债券利息收入占比21.07%,贷款利息收入占比72.95%,后者仍然是最为重要的支柱。

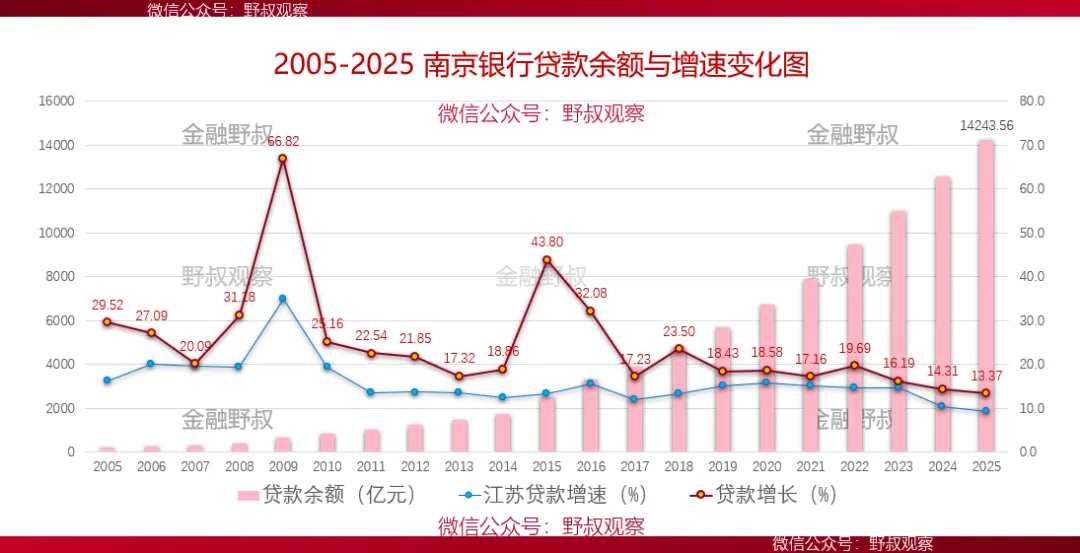

其次,从贷款看。2025年末,江苏省RMB贷款余额28.25万亿元,同比增长9.4%,比全国RMB贷款增速高3.0个百分点。同期南京银行贷款余额14243.56亿元,同比增长13.37%,贷款增速比全省平均值高4.0个百分点;从长期看,2005-2025年贷款增速均高于全省平均值(历年详情见附图4)。

值得一提的是,在行业整体和诸多机构均在强调淡化规模指标、克服规模情节的时候,南京银行却在“逆流而行”,在其“12345”的战略框架中,一个愿景之下的“两大引擎”分别是“稳速引擎”和“增速引擎”,前者的目标是做全面发展的“上进生”,后者的任务为提高奋力向前的“加速度”。

(附图4)

第二,利率因素。从2025年上半年详细数据看,南京银行生息资产平均收息率3.72%,比上年同期下降34个BP;利率因素对同期利息收入增量的贡献度为-40.4%。其中,贷款收息率4.56%,比上年同期下降只有19个BP(历年变化见附图5)。

2005年6月,金融机构新放一般贷款加权平均利率已经降至3.69%。2025年上半年,南京银行4.56%的贷款平均收息率,在大中型银行中处于相对高位;毕竟同期工行贷款收息率只有2.92%,江苏银行的贷款收息率为4.45%。值得一提的是,同区域同时期的紫金农商银行贷款平均收息率只有3.62%。

别看利率因素的贡献度都是负值,毕竟当前在利率下行周期中基本上都是如此;这个负值的绝对值越小则利率定价能力越强、创收能力越强。从一定程度上看,在激烈竞争中能够控制贷款利率下行的速度(斜率),实际上反映出综合服务能力和核心竞争能力;因此在贷款营销中一味的“蛮拼”利率是不可取的,也是不可持续的。

再看南京银行,2025年上半年对公贷款收息率4.03%,零售贷款平均收息率6.21%;还有常熟农商银行,同期对公贷款收息率4.44%,个人贷款平均收息率6.80%。如果与紫金农商银行比较,同期其零售贷款平均收息率只有3.80%(对公为3.58%),就可以看出明显不同。

平均收息率的差异,背后是利率定价能力的差异,更深层看则是服务营销能力、风控能力、数字能力的差异。

(附图5)

3利息支出增长分析

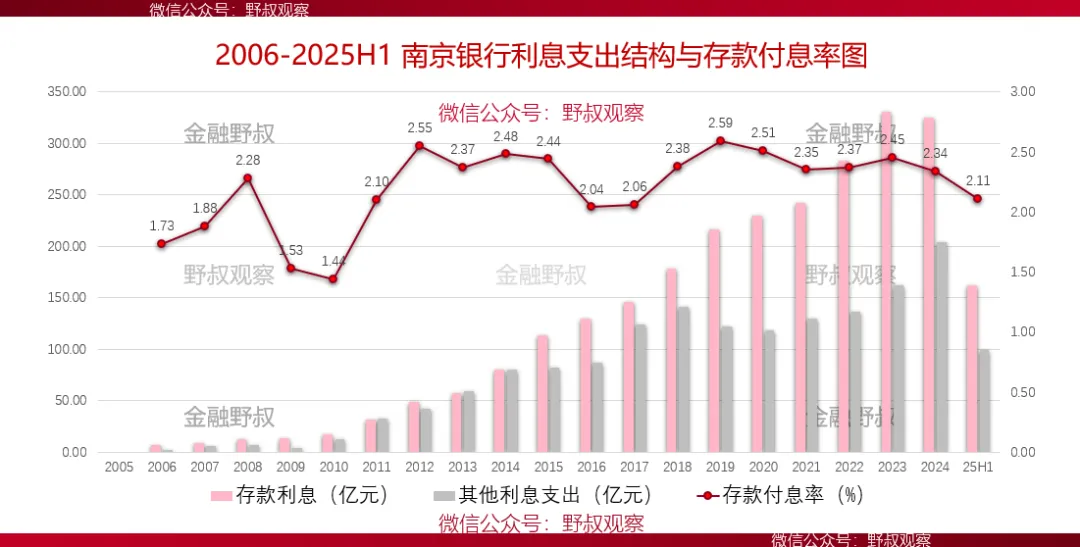

2024年度,南京银行利息支出529.08亿元,同比增长7.32%,远低于同期有息负债的增速,主要就是得益于付息管理。当年有息负债平均付息率2.36%,比上年下降13个BP;其中存款付息率2.34%,比上年下降11个BP。

2025年上半年,利息支出260.67亿元,同比增长只有0.03%。同期有息负债平均付息率2.09%,比上年同期下降33个BP;其中存款付息率2.11%,比上年同期下降26个BP(历年详情见附图6)。

当然,从区域的行业水平看,去年南京银行的存款付息率还是相对较高,例如2025年上半年江苏银行和紫金农商银行的存款付息率分别1.78%和1.88%。所以说,2026年该行的付息水平还有一定的压降空间;这意味着从净利差与净息差看,今年该行利息净收入还有一定的增长空间。

近年来保卫净息差的成效,正是南京银行营收持续较好增长的关键因素。2023-2024年,商业银行NIM分别为1.69%和1.52%,该行净息差均为2.04%;2025年上半年,商业银行净息差进一步降至1.42%,南京银行NIM为1.86%(野叔预计全年有可能保持在1.80%之上)。

(附图6)

野叔的结语

最后,跳出业务,说说队伍。实际上,南京银行2025年更为完整的经营战略是“12345+8”,其中“八大战略支撑体系”前两项就是组织管理变革、队伍能力焕新。

关于1.5万人的队伍如何能力焕新,除了科技赋能,主要是依靠培训赋能,野叔认为下面的几个亮点可能有所体现。一是总行在人力资源部之外,单独设立了平行的一级部门“培训部”。二是2013年建立拥有实体基地的“培训学院”,占地200多亩。不过因为2023年的那个事,现在对培训信息披露特别低调。三是实行“全行办培训”的机制,各业务条线都承担对应的培训任务。四是专业化和标准化的培训,例如对于零售客户经理的“四训”“三营”“两核”“一册”的标准化培训等。