熟悉老丰的小伙伴们都知道,老丰从事地区经济分析已经8年了,前不久老丰看到一个让人“脑袋一炸”的观点!

他说:南京的城区不如苏州的郊县!

南京、苏州这两座城市,说实在的,一直处于同一个“咖位”,都知道苏州的制造经济强,南京的综合实力强;苏州总量大、南京消费强。

本质上苏宁各有千秋,难分伯仲,但如果你硬说南京的城区还不如苏州的县,这未免太有些让人不服气了!

哎,你还别说,对方还拿出了“真凭实据”的数据来证明了!

对方先摆了2024年的GDP数据(大概率是2025年县级数据还尚未完全发布):

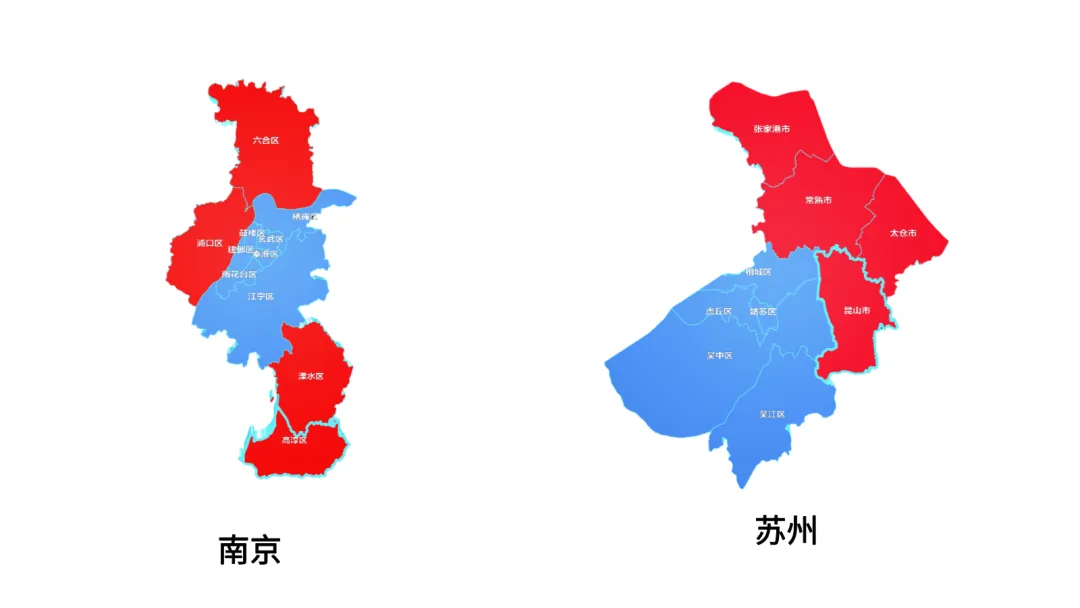

左侧苏州县级、右侧南京区级

然后老丰看到这儿的时候,想着这不是苏州的“四小龙”嘛,那南京这几个区的GDP肯定是比不过,毕竟人口规模都不一样,相差悬殊也理所应当。

但很快就看到,对方也摆出了人均GDP的数据对比,结果仍然是苏州这边是压倒性的胜利!

可以看到,在人均GDP数据方面,除溧水区较为接近昆山市的水平,南京剩下三个区皆相差苏州的县市太多!

对方为了进一步论证他的观点,甚至还将各地区的全体居民人均可支配收入数据罗列了出来:

可以毫不夸张的说,南京这四个区“彻底完败”!

并且,对方还在最后直言:这场对比是公平的,因为他挑的都是两市边缘的区和县级市!并在最后奉上一句:南京的区含金量也不过如此!

当看到这儿的时候,老丰不得不感慨,苏州“四小龙”实在是太强了,强到了硬是让苏州这样的全国最强地级市,GDP总量高达27695亿元全国第六的城市,变成了“强枝弱干”型城市!

为什么老丰要说苏州是强枝弱干?因为接下来就是老丰想要和上述“南京的区不如苏州的县”这个观点掰扯掰扯了!

当我们把上面对比的南京4个区和苏州4个县级市去除掉以后,只保留南京和苏州的主城区进行对比,又发现了一个“近乎相反”的现象!

我们仍以同年(2024年)的人均GDP数据作对比:

(以下为老丰在两市统计局官网找到的数据:绿区南京,白区苏州)

当我们对比主城区的人均GDP数据以后,南京城区反向碾压苏州城区,情况变成了苏州“彻底完败”!

为了进一步佐证老丰的观点,老丰也同时把全体居民人均可支配收入调取出来:

结果不出意外,从高到低每一组的差值都在6000-10000元左右的差距,相当悬殊,苏州主城区仍旧“彻底完败”!

为何南京是主城强?而苏州却是下属县级更强?

南京主城强而苏州县级市强的现象,源于两市在城市定位、行政体制、产业布局和历史沿革等方面的深层次差异,形成了“南京一城独大、苏州众星拱月”的独特格局。

| 城市定位与行政体制差异:南京作为江苏省会,定位为“东部地区重要的中心城市”和“国际性综合交通枢纽城市”,承担着全省行政、文化、科教等综合功能。这种定位导致资源高度向主城区集中,玄武、秦淮、建邺等主城区域聚集了全省最优质的教育、医疗和行政资源。而苏州作为普通地级市,定位为“东部地区重要的中心城市”和“全国性综合交通枢纽城市”,发展重心更聚焦于经济功能,且通过“省直管县”体制赋予县级市更大自主权。 |

| 产业布局与经济模式对比:南京经济结构以国企和传统重工业为基石,国有经济占比高达40%以上,服务业占比较高(2023年第三产业增加值占GDP比重达61.4%)。这种模式使主城区(如鼓楼区)服务业高度发达,2024年规上服务业营收突破1700亿元,占全市比重逼近20%,服务业占比超过90%。而苏州以“外向型经济”为主导,实际利用外资规模位居全省榜首,其产业支柱以台资引领的电子信息产业及德资主导的汽车零部件产业为主,形成了“3+3”产业体系(“电子信息、装备制造、生物医药”三大支柱和“纳米、AI、航空航天”三大未来产业),这种模式更适合在县域层面形成产业集群。 |

| 区域发展模式差异:南京呈现典型的“一城独大”格局,主城与远郊发展差距明显。玄武、秦淮、建邺等主城区域商业繁华、产业高端,而溧水、高淳等远郊区域发展相对滞后。相比之下,苏州依靠昆山、张家港、常熟、太仓四个县级市共同发展,这四个县级市全部跻身全国百强县前十,经济实力甚至超过许多地级市。在苏州,没有明显的“主城”和“远郊”之分,各县级市间形成了紧密的产业联动,如昆山的电子信息产业需要张家港的化工材料,常熟的服装产业需要吴江的纺织面料,形成了“攥指成拳”的合力。 |

南京与苏州的差异本质上是“政治中心”与“经济引擎”的功能分工,两者共同构成了江苏“强省会”与“强经济”并重的发展策略。随着长三角一体化的深入,两市正从“单打独斗”向“组团突围”转变,南京的科教优势与苏州的产业优势形成互补,共同提升区域整体竞争力。