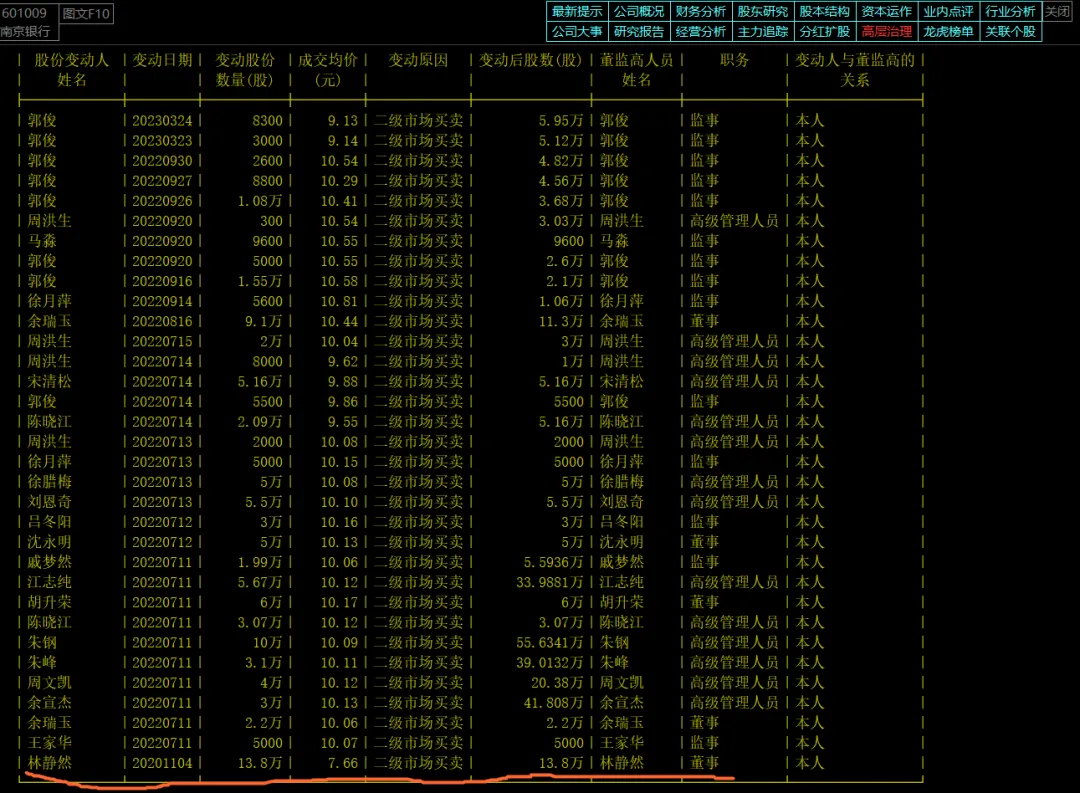

南京银行的董事林静然为什么值得散户学习?巴菲特:保险业务成功的四条准则.许多保险公司通过了前三条准则的考验,却在第四条碰了壁.

- 2026-05-09 09:23:39

巴菲特:保险业务的健康运营需要遵循四条准则:1、了解可能导致承保损失的所有风险;2、保守地估计造成实际损失的任何风险的可能性以及一旦发生损失情况下的可能成本;3、一般来讲,在扣除预期索赔损失和运营费用之后,设定的保费能够获得平均的承保收益;4、如果不能获得合理的保费就放弃这项业务。许多保险公司通过了前三条准则的考验,却在第四条碰了壁。

尊敬的各位价值投资同仁:

我们再次相聚,探讨那个永恒的主题:如何在市场的喧嚣与迷雾中,做出明智的抉择。沃伦·巴菲特先生以其穿越周期的智慧,为我们提炼了保险业务健康运营的四条准则。这四条准则,表面关乎保费与风险,内核却直指一切理性决策,尤其是价值投资的精髓——即“取”与“弃”的艺术。今天,让我们以此为罗盘,结合中国古典智慧中关于“边界”与“进退”的深邃思考,重新审视我们的投资哲学。

第一条准则,“了解所有风险”,是价值投资的基石,即深度认知。投资不是一场基于运气的游戏,而是建立在尽可能完整认知之上的理性判断。《孙子兵法·谋攻篇》有云:“知彼知己,百战不殆。”此处的“知”,要求我们像侦察战场一样,去洞察企业的全貌:它的竞争优势是否牢固,它的财务状况是否稳健,它所处的行业是旭日东升还是夕阳西下,以及所有可能侵蚀其价值的“潜在损失”。《易经·系辞上》言:“仰以观于天文,俯以察于地理,是故知幽明之故。”真正的价值投资者,便是这样一位俯仰观察者,致力于看清企业经营的“幽明”变化,避免因无知而踏入陷阱。这份“知”,为我们划定了能力圈的边界,是“取”的前提,也是“弃”的依据。

第二条准则,“保守估计风险与成本”,完美对应了价值投资的核心原则——安全边际。巴菲特常比喻为“建造一座能通行三万磅卡车的桥,但只允许一万磅的卡车通过”。这种保守并非怯懦,而是生存与长久发展的智慧。《道德经》第五十九章提出了“治人事天,莫若啬”的思想。这里的“啬”,是珍惜、蓄藏、不妄费。在投资中,它体现为对资本的极度珍惜,对估值预留充足的缓冲空间,绝不支付过高的价格。正如《史记·货殖列传》中记载那些成功的商贾,“乐观时变,故人弃我取,人取我与”。这种“取”与“与”(给予,可引申为放弃)的节奏,其背后正是基于对风险与成本的审慎评估,在众人狂热“取”时,他们因价格已超越其保守估计的价值而选择“弃”或“与”。

第三条准则,“追求扣除成本后的平均承保收益”,指向了价值投资的目标——长期可持续的合理回报。我们追求的并非短暂的暴涨,而是在市场周期中,通过企业内在价值的增长,获得超越市场平均水平的复利。这需要一种超越短期波动的定力与远见。宋代词人苏轼在《定风波》中写道:“莫听穿林打叶声,何妨吟啸且徐行。”市场每日的涨跌如同“穿林打叶声”,而价值投资者需要修炼的,正是“何妨吟啸且徐行”的豁达与从容。我们不因喧嚣而改变步伐,不因风雨而迷失方向,始终着眼于企业长期创造现金流的能力。这份专注,是为了在长跑中稳健地“取”得那份应得的回报。

第四条准则,如果不能获得合理的保费就放弃这项业务。然而,正如巴菲特犀利指出的,“许多保险公司通过了前三条准则的考验,却在第四条碰了壁。”这无疑是所有准则中最难践行,也最显智慧光芒的一条。它关乎“放弃”的勇气。在投资中,这意味着,即使你无比了解一家公司(准则一),也计算出了极具吸引力的安全边际(准则二),并且看好其长期前景(准则三),但若市场价格并未提供足够高的“合理保费”——即足够大的安全边际和回报率——那么,最明智的行动就是“放弃”,按兵不动。《道德经》第四十四章早已点明:“知足不辱,知止不殆,可以长久。”“知止”,知道何时停止、何时放弃,才能避免危险,获得长久。这与《孙子兵法》中“途有所不由,军有所不击,城有所不攻”的智慧一脉相承。真正的战略家,深知并非所有机会都值得捕捉。伟大的投资者与普通投资者的关键分野,往往就在于这份“敢于放弃大多数机会”的纪律与勇气。在市场的狂热中,能够恪守价格纪律,对不符合标准的“业务”说“不”,这种“弃”的智慧,恰恰是为了更好地“取”——将宝贵的资本集中配置于那些价格极端诱人的极少数杰出企业上。

各位同仁,巴菲特的这四条准则,从“认知边界”到“保守评估”,再到“追求合理回报”,最终归于“勇于放弃”,为我们构建了一个完整的决策闭环。它深刻揭示了价值投资不仅是关于选择(取),更是关于拒绝(弃)。在美股这个信息泛滥时代,坚守这份“取之有道,弃之有理”的哲学,意味着我们主动为自己设限,在能力的边界内行动,在价格的纪律前止步。这或许是一条看似缓慢、甚至有时寂寞的路,但正是这份对准则的坚守,对“不合理保费”的放弃,保护了我们免受致命风险的侵蚀,并最终指引我们,穿越周期,抵达复利增长的彼岸。让我们共勉,在价值的征途上,既要有“取”的慧眼与耐心,更要有“弃”的清醒与勇气。

炒股的四项核心原则【根据巴菲特的话,改编的原则】

一:深度认知原则:在投资任何股票前,必须深入了解这家公司,包括其商业模式、竞争优势、财务状况、行业前景以及所有可能侵蚀其价值的潜在风险。如同保险需要知晓所有承保风险,炒股必须深知所投企业的方方面面。

二:安全边际原则:在评估股票价值时,必须保守估计其内在价值,并为所有可能的不利情况(如业绩下滑、行业突变、宏观经济冲击等)预留充足的缓冲空间。只在其市场价格显著低于这一保守估值时考虑买入,以此构建投资的安全垫。

三:合理回报原则【炒股通常是指股息】:投资的目的是在长期内获得超越资金成本的、可持续的复合回报。这意味着你投入的资金,在经过对各项潜在“损失”(如估值波动、机会成本)和“费用”(如交易成本、税费)的充分扣除后,仍能获得令人满意的平均年化收益。追求的是经风险调整后的合理利润,而非短期暴利。

四:价格纪律原则:如果市场价格不能提供足够的安全边际和预期回报率(即“合理的价格”),无论这家公司看起来多么优秀,前景多么美好,都必须坚决放弃买入。许多投资者能做好前三点,但最终往往败在无法坚守价格纪律,为“好公司”支付了“过高的价格”。

这四项原则,从深度研究、保守估值、目标设定到最终决策,构成了一个完整的股票投资决策闭环,其精髓在于将风险控制置于首位,并通过严格的价格纪律来保障长期投资成功。#巴菲特#价值投资#道德经#孙子兵法#诗词#史记#南京银行