这是深海数据的文字,第62道抹痕

中国地价是政治经济学的体现。2025年南京市挂牌出让土地市场监测报告

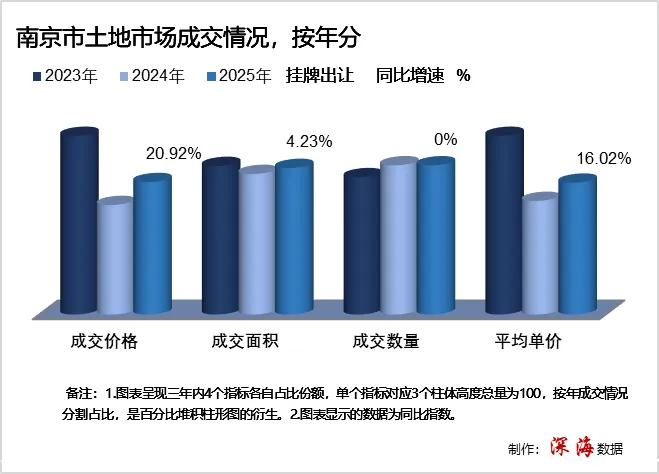

一、总体情况

2025年,从同比来看,成交价格与成交面积同比增速均上升,土地成交价格增速为20.92%,相对去年同期同比增速上升64.41%;成交面积增速为4.23%,相对去年同期同比增速上升9.58%;成交数量增速为0%,相对去年同期下降8.64%;成交单价增速为16.02%,相对去年同期上升56.32%。

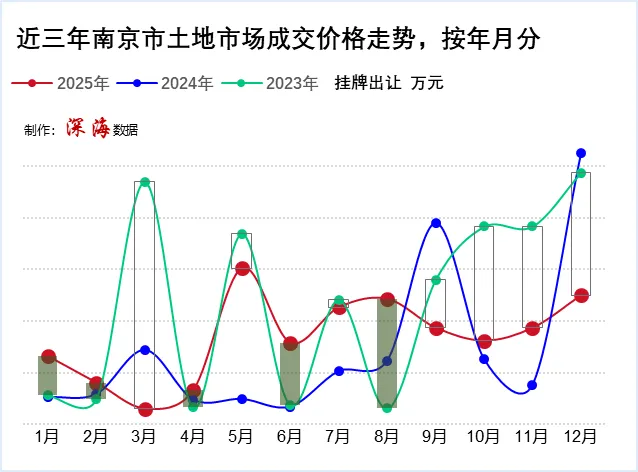

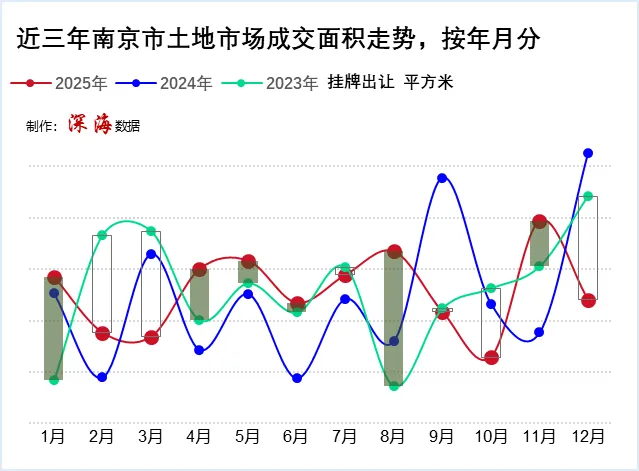

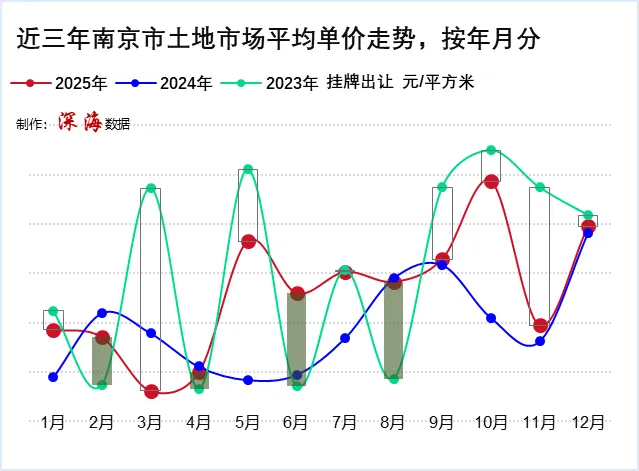

近三年,土地市场成交情况总体走势,按年月分。

二、土地市场成交的相关情况

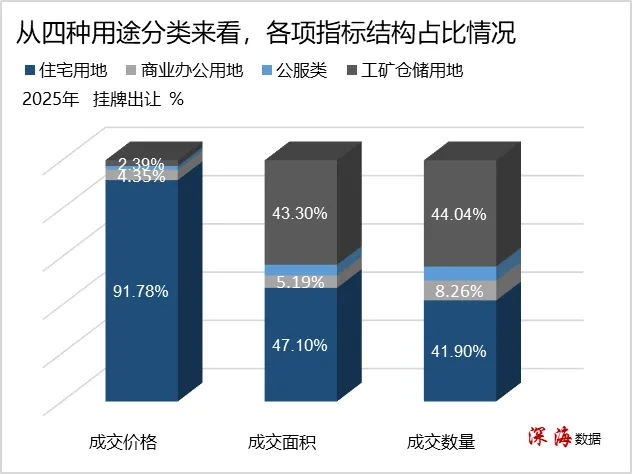

2025年,从土地用途分类来看,住宅用地、商业办公用地、公共管理与公共服务用地、工矿仓储用地的成交价格占总成交价格的百分比分别为91.78%、4.35%、1.47%、2.39%,相对去年同期占比变化分别为-1.05%、2.33%、-0.54%、-0.76%;成交面积占总成交面积的百分比分别为47.1%、5.19%、4.41%、43.3%,较去年同期占比变化分别为1.93%、2.39%、-4.45%、0.13%;成交数量占总成交数量的百分比分别为41.9%、8.26%、5.81%、44.04%,相对去年同期变化分别为5.2%、1.23%、-3.67%、-2.75%;平均单价分别为15030、6465、2574、426元/平方米,相对去年同期分别为13662、4791、1508、485元/平方米。

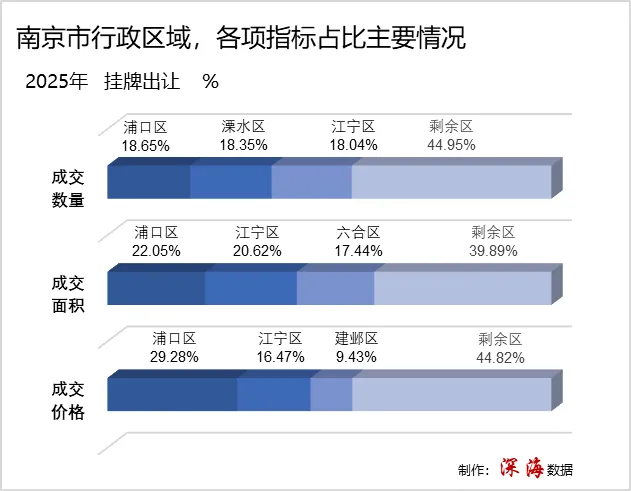

从城区分布来看,成交价格主要来源于浦口区、江宁区、建邺区,占总成交价格的百分比依次为29.28%、16.47%、9.43%,合计为55.18%,相对去年同期成交价格主要来源于浦口区、江宁区、六合区,占总成交价格的百分比依次为28.45%、25.28%、9.35%,合计为63.08%;成交面积主要来源于浦口区、江宁区、六合区,占总成交面积的百分比依次为22.05%、20.62%、17.44%,合计为60.11%,相对去年同期成交面积主要来源于江宁区、溧水区、浦口区,占总成交面积的百分比依次为24.93%、20.21%、18.94%,合计为64.09%;成交数量主要来源于浦口区、溧水区、江宁区,占总成交数量的百分比依次为18.65%、18.35%、18.04%,合计为55.05%,相对去年同期成交数量主要来源于溧水区、江宁区、浦口区,占总成交数量的百分比依次为28.44%、21.41%、14.98%,合计为64.83%;平均单价前列的区县依次为建邺区、秦淮区、玄武区,分别为35473、35315、18041元/平方米,相对去年同期前列的区县依次为建邺区、鼓楼区、玄武区,分别为46652、26823、22088元/平方米。

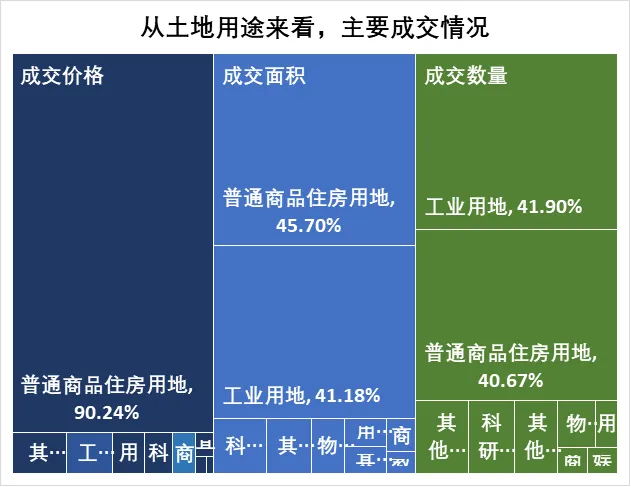

从土地用途来看,成交价格主要来源于普通商品住房用地、其他商服用地、工业用地,占总成交价格的百分比依次为90.24%、2.63%、2.24%,相对去年同期成交价格主要来源于普通商品住房用地、用于安置的商品住房用地、工业用地,占总成交价格的百分比依次为85.85%、6.94%、3.03%;成交面积主要来源于普通商品住房用地、工业用地、科研用地,占总成交面积的百分比依次为45.7%、41.18%、3.42,相对去年同期成交面积主要来源于工业用地、普通商品住房用地、教育用地,占总成交面积的百分比依次为42.02%、41.77%、4.03%;成交数量主要来源于工业用地、普通商品住房用地、其他商服用地,占总成交数量的百分比依次为41.9%、40.67%、4.59%,相对去年同期成交数量主要来源于工业用地、普通商品住房用地、科研用地,占总成交数量的百分比依次为45.87%、34.56%、5.2%;平均单价前列的主要用途分别是普通商品住房用地、娱乐用地、用于安置的商品住房用地,单价依次为15229、10670、8504元/平方米,相对去年同期平均单价前列的主要用途分别是娱乐用地、用于安置的商品住房用地、普通商品住房用地,单价依次为18295、13897、13664元/平方米。

三、报告期水平与基期水平发展的相关情况

2025年,以2023年为基期,成交价格与成交面积定基增速均为负增速,成交价格定基增速为-31.67%,成交面积定基增速为-1.34%,成交数量的定基增速为8.64%,平均单价的定基增速为-30.74%。

从城区分布来看,成交价格定基正增长的有3个,增长量前列的依次为浦口区、玄武区、高淳区;成交面积定基正增长的有7个,增长量前列的依次为浦口区、六合区、雨花台区;成交数量定基正增长的有7个,增长量前列的依次为浦口区、江宁区、高淳区;平均单价定基正增长的有3个,增长量前列的依次为玄武区、高淳区、溧水区。

从土地用途来看,成交价格定基正增长的有5类用途,增长量前列的依次为其他商服用地、物流仓储用地、商务金融用地;成交面积定基正增长的有4类,增长量前列的依次为普通商品住房用地、物流仓储用地、其他商服用地;成交数量定基正增长的有4类,增长量前列的依次为普通商品住房用地、工业用地、物流仓储用地;平均单价定基正增长的有9类,增长量前列的依次为用于安置的商品住房用地、其他商服用地、商务金融用地。

四、单宗用地成交的相关情况

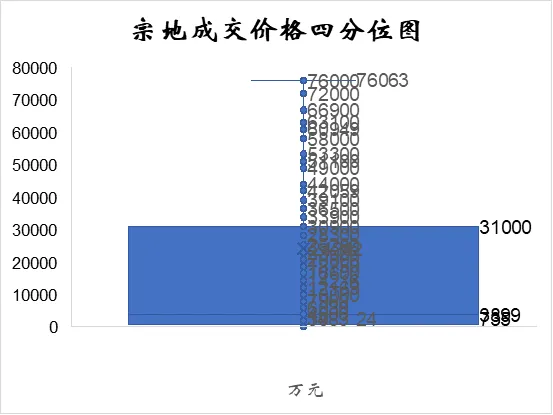

2025年,从单宗用地来看,成交价格前列的宗地分别为320400、260500、180000万元,土地用途均为普通商品住房用地,相对去年同期分别为235000、193600、174000万元,土地用途依次为普通商品住房用地、用于安置的商品住房用地、普通商品住房用地;成交面积前列的宗地依次为166774、140385、139389平方米,土地用途依次为工业用地、工业用地、物流仓储用地,相对去年同期依次为214653、187343、132600平方米,土地用途依次为工业用地、教育用地、工业用地;成交单价前列的宗地依次为98474、88472、81096元/平方米,土地用途均为普通商品住房用地,相对去年同期成交单价前列的宗地依次为78836、48856、42101元/平方米,土地用途均为普通商品住房用地。

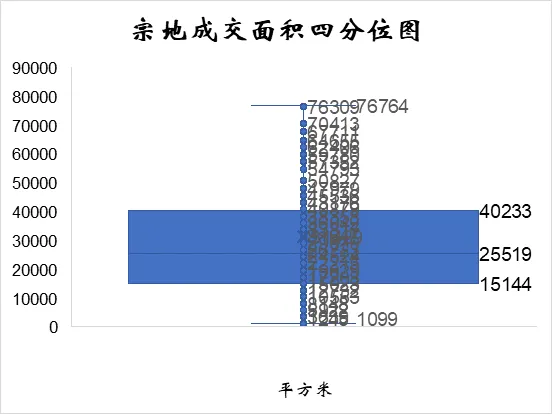

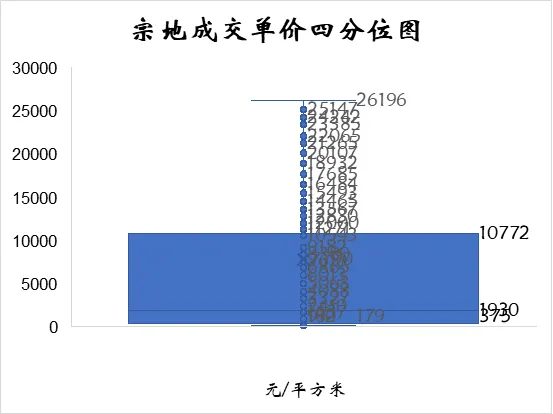

从平均指标来看,成交价格算数平均值为24242万元,中位数为3899万元,成交面积算数平均值为31429平方米,中位数为25519平方米,成交单价算数平均值为7790元/平方米,中位数为1930元/平方米;相对去年同期成交价格算数平均值为20047万元,中位数为2550万元,成交面积算数平均值为30154平方米,中位数为24384平方米,成交单价算数平均值为6494元/平方米,中位数为1321元/平方米(此处与前文总体情况平均单价计算方式不一样)。

从成交金额、面积、单价分布来看,本期各项成交指标的标准差、Z分数、偏态、峰度等未做详细分析,下图表对成交金额、面积、单价简单的分布归纳。

备注:

1:考虑到阅读舒适度,非百分比数据,未影响计算精度的情况下,未显示小数点后几位。

2:本次统计所涉及的数据,依据拟定的纲要,在实事求是的原则下进行了整理和初步的统计分析。

3:深海数据所发表的观点,均系某种学术角度下的个人观点,如与一些法律法规、通知、媒体发布的新闻、机构发布的文件等存在不一致的情况,最终一切以官方数据发布为准,本公众号发表的各类文章,纯属个人研究兴趣爱好,无任何引导行为。

4:数据的差异可能因为某种角度下存在样本点整理工作,或者收集整理的方式不一致导致,如一手整理数据可能与相关方购买数据处理的角度不一致。

5:由于数据精度的问题,计算最后取值为小数点后四位,未按照传统意义上进行取舍取整,可能存在小数点后四位万分之一的差异情况,本文根据实事求是的结果,未做修改。