01

楼市从去年下半年开始,

回稳向好的确定性,已经越来越清晰。

并且集中在三个层面进行表现。

第一个层面,是政策层面,

这代表态度。

无论是先后出台的公积金政策的调整,还是跟进的利率和税费政策的出台,

从大的统筹到因城施策背后,都是对购买动机和购买力的进一步松绑。

第二个层面,是市场层面。

这代表城市的发展基本面。

拥有更好发展基本面的城市,在改善产品的带动和政策的助力下,

实现了从房价企稳到销量增加的新的向好局面,

尤其是在新房之外,成交火热的二手房,其实代表着人的留下和需求的落地,夯实这些城市的发展基石。

第三个层面,是房企层面。

这代表新兴发展能力的崛起。

房企们围绕存量时代的高质量发展模式,

进一步进行组织升级和优化,同时围绕好房子进行体系的产品力升级。

尤其是伴随着好房子的逐渐交付和兑现,房企们也在新的发展模式下形成新的分化。

这些积极的变化,

也伴随着上海新的政策出台和南京的市场上行,

为楼市的小阳春,带来了开门红。

02

新年的脚步走到正月初八,

春节的余温尚未散去,

上海楼市便迎来了一场气势磅礴的“春雨迎春”。

通过出台《关于进一步优化调整本市房地产政策的通知》,

这份被称为“沪七条”的新政,通过调减限购、优化公积金、完善房产税三大维度,打响了新年一线城市政策调整的“第一枪”。

与此同时,300公里外的南京,楼市早已“春江水暖”。

2026年1月,南京二手房成交9173套,环比暴涨29%,涨幅冲进全国第二;

过去三个月,成交量连续突破7000套“荣枯线”,成交均价也实现了13.7%的上涨。

尤其是作为改善代表的河西在售项目单价突破8万元/㎡,江北核心区房价回升5%-7%,市场呈现量价齐升的复苏态势。

上海与南京,

一个以政策开路,一个用市场证明,

正以不同的节奏,奏响了同一首“楼市迎春曲”。

在行业调整变化的第五年,

这两座长三角核心城市的率先回暖,

不仅为区域市场注入信心,

更为全国楼市的“小阳春”拉开了序幕。

03

在因城施策的政策层面,

上海作为相对谨慎且慢热的一线代表城市,

“沪七条”的出台,实现了从限购、公积金。房产税三个维度的系统性优化,也有机会成为一线城市,新的政策风向标。

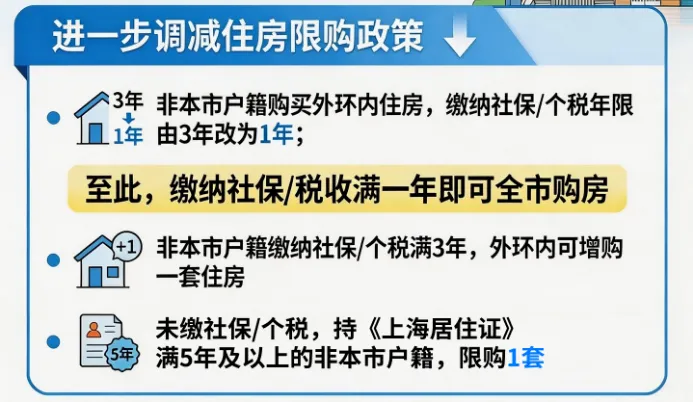

新政对非沪籍居民购房门槛进行了显著下调:

• 社保年限缩短:

购买外环内住房所需社保或个税缴纳年限从 “满3年及以上” 调减为 “满1年及以上”,将释放大量新市民、青年人才的首次置业需求。

• 增购资格扩容:

对社保/个税缴纳满3年及以上的非沪籍家庭,允许在外环内增购1套住房,以及公积金“认房不认贷”,将进一步激活改善型置换需求。

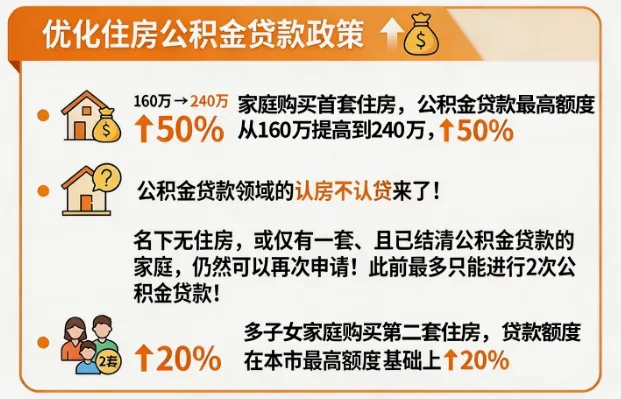

• 公积金松绑:

在增购资格扩容的同时,公积金贷款也进行了“额度跃升”式的松绑。

新政把首套住房的公积金贷款最高额度从160万元提高至240万元,叠加上浮政策(最高上浮35%),公积金家庭贷款最高额度可达到324万元,

这就在购买力层面,进行了进一步的助力。

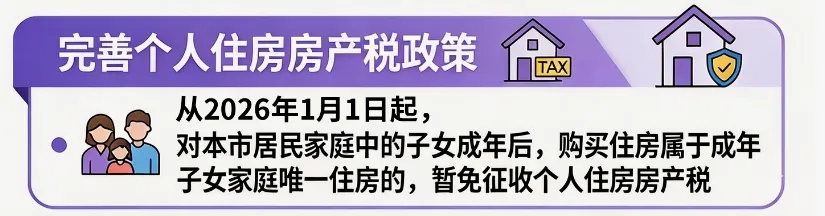

• 房产税政策松绑:

2026年1月1日起,沪籍家庭成年子女购买唯一住房暂免房产税,置换后仍属唯一住房的免征,降低改善成本。

这些精准适配型政策组合拳,

从限购、公积金、房产税三大维度协同发力,

进一步助力并激活了合理住房需求,

也打通了置换链条,实现了市场化政策闭环的落地。

04

当上海还在酝酿政策时,

南京楼市已经用实际行动证明了市场的韧性。

2026年开年以来,

南京房地产市场呈现“量价齐升、全面复苏” 的态势,在省会城市中表现尤为突出。

一方面,是成交量“火箭式”攀升。

2026年1月,南京二手房成交9173套,环比暴涨29%,涨幅冲进全国第二,表现超过北京、上海等一线城市。

更值得关注的是,过去三个月的南京二手房成交量,连续维持在7000套以上高位,7000套被认为是南京楼市的 “荣枯线”。

另一方面,是价格端“结构性”回升。

据好好选房平台数据显示,南京最近一个月的二手房成交均价从1.68万/㎡涨至1.89万/㎡,涨幅达13%,位居全国第二位。

虽然这一数据受到房源结构影响(学区房成交占比提高),但市场整体已呈现止跌企稳态势。

这样的市场表现,离不开政策托底的“持续发力”。

在2025年4月,南京推出 “房七条” ,涵盖取消限售、优化公积金、人才补贴等多重措施。

2026年1月1日起,个人出售不满2年住房的增值税从5.3%降至3%,满2年免征,直接刺激了交易活跃度。

这些助力购房的政策,

都有效促进了南京市场从谷底向上的反弹,

和持续的向好发展。

05

上海与南京的政策和市场领跑,

看似各自独立,实则存在深层次的联动逻辑。

对于两座长三角代表城市来说,

上海作为一线城市,政策出台相对谨慎,但一旦出手便具有风向标意义;

南京作为强二线城市,政策灵活性更高,能够更快响应市场变化。

这种“政策先行”与“市场先行” 的互补,形成了良性的区域联动。

其次,市场购买结构的“转化与领先”。

上海新政主要释放的是改善型需求和新市民首置需求;

南京市场的回暖,也体现在刚需释放和改善需求的提升。

一个用政策助推,一个用市场证明,

好的城市发展基本面,正在承接从改善市场上行带来的对刚需和首置需求的新一轮的市场机会。

第三,是行业信心的“标杆示范”。

上海与南京的回暖领跑,向市场传递了积极信号:

一线城市政策底已现,强二线城市市场底已筑。

这种双重确认,有助于打破市场的观望情绪,推动购房需求有序释放。

作为长三角的两大核心城市,上海与南京的楼市回暖,

也能够在整个华东的城市群产生“涟漪效应” ,带动苏州、杭州、合肥等周边城市的市场活跃。

这种区域联动,比单一城市的孤军奋战更具可持续性。

最重要的,是推动房企们发展模式的“品质转型”。

无论是上海的“好房子”建设导向,还是南京的核心板块价值回归,

都指向同一个趋势:房地产行业正从“规模扩张”转向“品质深耕”。

以保利、中海、华润、绿城为代表的头部房企阵营,

也通过高品质产品的打造和持续的产品升级,

在这两座城市完成了基于好房子的新的产品迭代和改善引领。

06

上海和南京两座城市的携手领跑,

为2026年的地产行业发展和楼市向好,

开了一个好头。

当政策精准发力、市场理性回归、城市价值展现的市场中,

地产行业的春天依然可期。

就像春天,总以春风启幕,然后带来山河锦绣,

还有好房子营造的好生活,

对行业和购房者,都未来可期。

全文完!

并把“有道理莫愁”公号设置星标☆,这样才能保障及时看到更新。关注作者:冲哥(微信同号:15380892829)