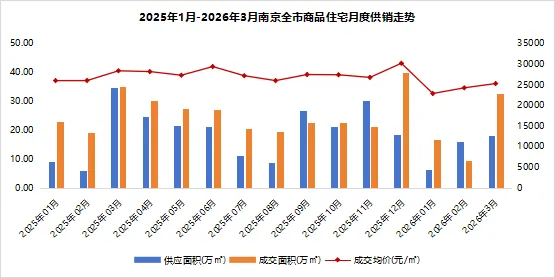

2026年1-3月,南京全市商品住宅累计供应40.21万㎡,同比下滑19%;累计成交58.77万㎡,同比下滑23.7%;整体成交均价24344元/㎡,同比下滑9.9%。3月南京市场如期迎来了一波小阳春行情,一方面是由于前期市场调整下,积累的一波刚性需求释放,另一方面叠加人才补贴、“宁六条”等政策的促进作用,3月环比2月供销数据均有明显提升。但同比数据不及25年,市场仍处筑底修复过程中。

本次克而瑞南京发布《2026年1-3月房企销售排行榜TOP20》,用数据来呈现房企的业绩表现。

恭喜中国金茂(17.15亿元)、招商蛇口(14.28亿元)、金基集团(13.66亿元)荣登全口径榜前三强;

恭喜中国金茂(10.78亿元)、联发集团(9.18亿元)、招商蛇口(8.11亿元)位居权益前三甲;

各口径销售业绩较去年差距有所缩小,金茂斩获一季度南京全口径、权益销售金额双榜首,联发首入权益三强

2026年1-3月,南京房企各口径销售业绩规模表现虽仍不及往年,但相较前两月差距有所缩小,权益TOP20销售额总额至92.54亿元,相较去年同期下滑35.06%。全口径TOP20房企实现销售额139.28亿元,同比下滑35.85%。

| 2025-2026年1-3月各口径TOP20成交金额规模情况(单位:亿元) |

| | |

| 2025年1-3月 | 217.12 | 142.51 |

| 2026年1-3月 | | 92.54 |

| -35.85% | -35.06% |

2026年1-3月,全口径榜单TOP20房企中头部企业未发生改变,中国金茂、招商蛇口、金基集团延续榜单前三甲,并且一季度累计业绩均突破10亿元,其中金茂凭借深耕江宁的扎实口碑以及优质产品力,实现多盘热销,斩获一季度南京全口径、权益销售金额双榜首。第二梯队6-10亿共7家房企上榜,其中联发集团凭借3月份的良好去化,获得一季度全口径第五,权益口径第二的好成绩,第三梯队3-5亿共计10家房企上榜,差距普遍较小,竞争较为激烈。

项目销售榜单头部集中度较高,市场多样化需求集中释放

头部企业标杆项目占据项目销售金额榜单前列,金茂·樾满云川凭借江宁核心地段的区位优势,以及首发赛事级运动会所等产品亮点,引领一季度销售榜单,销售金额7.48亿元;联发雨花新澍以6.71亿元紧随其后,江宁金茂府以4.18亿元位列第三。

从销售面积及套数榜单来看,金茂·樾满云川以2.32万㎡位列面积榜榜首,万科都荟滨江位列第二、联发雨花新澍位列第三;联发雨花新澍以201套位列销售套数榜榜首,万科都荟滨江和金茂·樾满云川夺得第二、第三位。 整体而言,一季度项目销售榜单项目集中度较高,金额、面积、套数头部榜单中,单项目多次出现,涵盖刚需及改善类型,体现市场多样化需求的集中释放。