南京众山电池被查!研发费用加计扣除这些坑90%企业都踩过

摘要:众山电池虚增研发费用加计扣除申报,直接被罚补税正文共: 1848字

预计阅读时间:5分钟

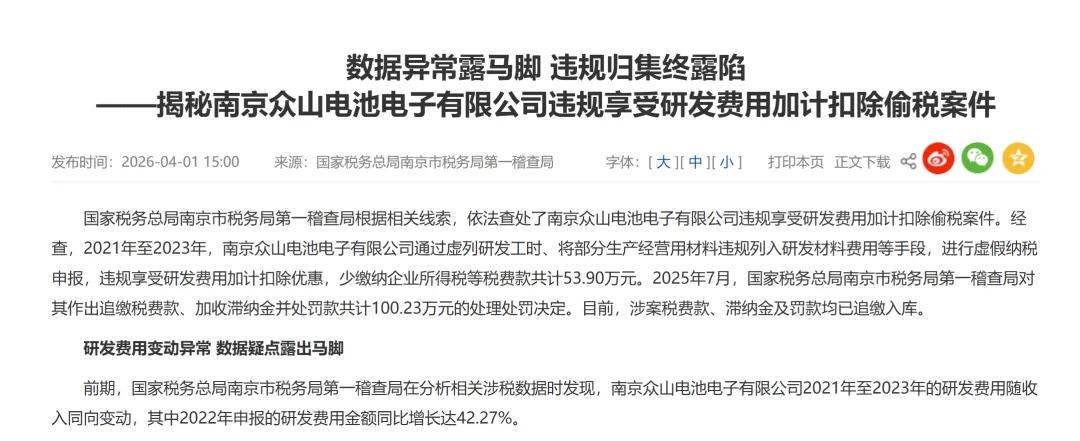

南京众山电池爆雷,撕开了很多企业享受研发费用加计扣除的“灰色操作”南京众山电池因虚增研发费用加计扣除申报被查、补税罚款的消息,最近在企业圈炸了锅。这根本不是个例,不少企业一直抱着“没人查”的侥幸,要么故意虚抬研发费用凑扣除额,要么对研发费用加计扣除政策一知半解就乱归集。随着金税四期上线,研发费用监管已经实现全数据联网比对,这类违规享受研发费用加计扣除的灰色操作被查只是早晚的事,这给所有申报研发费用加计扣除的企业敲响了警钟。监管逻辑已经变了:从“自主申报享受”到“全链条数据核验”过去企业申报研发费用加计扣除多是自行判断、留存备查,不少人误以为“报了就能过”。金税四期上线后,税务机关对研发费用加计扣除的核查已经实现多维度数据交叉比对:比如核对个税申报的研发人员岗位、社保基数确认研发人员真实性,比对库存领料、生产记录核验研发费用归集合理性,交叉知识产权、高企申报材料核实研发活动真实性,只要研发费用加计扣除申报数据出现异常,就会直接触发预警。补充实操细节:根据最新征管要求,研发费用加计扣除中人员人工费用占比超过40%、直接投入费用同比增幅超过生产费用增幅30%的企业,会被列为重点核查对象,2025年江苏地区已有120余家企业因这类数据异常被要求自查。企业踩坑的核心原因:把研发费用加计扣除当成了“可操作的税收筹划”不少企业对研发费用加计扣除的认知从根上就错了,把本该是鼓励创新的研发费用加计扣除政策当成了“节税工具”。有的刻意把生产、行政人员费用往研发里塞,把生产领料算成研发耗材,甚至直接编造不存在的研发项目凑研发费用加计扣除基数,本质是想钻空子套取政策红利。要知道,没有真实研发活动做支撑的研发费用加计扣除申报,全都是违规行为,最终只会得不偿失。补充同类型案例1:2025年苏州某电子科技企业,将18名生产一线人员工资全部计入研发费用加计扣除,违规多享受扣除额320万元,最终被要求补缴税款80万元,并处0.5倍罚款。补充同类型案例2(制造业):2025年无锡某机械制造企业,将量产阶段的原材料成本1500万元全部计入研发直接投入费用,违规享受研发费用加计扣除优惠375万元,最终被追缴税款、加收滞纳金并处罚款合计超500万元。比补税罚款更严重的,是研发费用加计扣除违规带来的连锁后果除了要补缴研发费用加计扣除少缴的税款、按日加收滞纳金,还可能面临0.5到5倍的罚款,一旦被认定为偷税,企业纳税信用等级直接降级,不仅发票申领、银行融资贷款会受限,还会丧失政府采购、项目招投标的入围资格,若企业拒不履行相关处罚义务,相关负责人还会被列入失信名单,影响个人征信,算下来通过违规研发费用加计扣除获得的那点短期节税收益,远不及违规付出的代价。面对严监管,企业应该建立什么样的研发费用加计扣除合规体系?面对严监管,企业想要合规享受研发费用加计扣除,得从根源上搭建完整的合规体系。首先企业负责人和管理层要摆正认知,绝不能为了多享受研发费用加计扣除优惠,授意财务虚增研发费用。其次要打通研发和财务部门的联动机制,从项目立项开始,研发人员的考勤、耗材领用、实验记录等所有数据都要同步给财务,确保每一笔研发费用加计扣除归集都有真实凭证支撑。最后每年要定期做研发费用加计扣除专项合规审计,对照政策要求复盘所有研发项目和费用明细,提前排查风险点,别等税务预警了才着急补救。补充留存备查资料要求:① 人员人工费用需留存研发人员工时记录表、工资分配表、研发岗位任职证明等资料,兼职/临时研发人员需提供参与研发项目的工作记录;② 直接投入费用需留存研发领料单、耗材领用台账、费用分摊说明,若存在研发和生产共用材料的,需提供合理的工时/用量分摊依据。合规享受研发费用加计扣除优惠,才是对企业最大的保护说到底,研发费用加计扣除的初衷从来不是给企业钻空子的“套利工具”,而是支持真实创新的政策红利。南京众山电池的案例已经给所有企业提了醒:只有真投入研发、按规则做好研发费用归集、留存好全流程备查资料,才能既稳稳享受到研发费用加计扣除政策红利,又避开税务稽查的风险,走得更长远。如果身边还有朋友对研发费用加计扣除的合规性拿不准,欢迎把这篇文章转发给他,帮大家一起避开涉税大坑~ 👉 互动:你家企业在研发费用加计扣除申报、研发费用归集过程中遇到过什么问题?欢迎在评论区留言讨论!