五一小长假结束,南京楼市交出了成绩单:二手房5天成交1175套;新房累计超400套,多个项目销售额破亿。

然而就在一个月前,市场的主流声音还是“3月还行,4月肯定不行了”。4月数据出来之后,又变成了“4月还行,5月肯定歇了”。逐月看衰,几乎成了一种固定脚本。

但现实没有按这个脚本走。一轮接一轮的成交数据,让那些曾经笃定的看空判断接连扑空。

我们梳理了五个被市场“打脸”的悲观看法,它们比喜报更能说明问题。

过去有一种论调:市场不好时,什么房子都难卖,想走量只能靠降价。但这个五一的成绩,直接推翻了这种判断。

奥体建设五一长假热销4亿元。丹锦园“五一”热销约1.58亿元,实景示范区即将公开。

软件谷雨花新澍假期4天成交62套,平均每天16套,劲销2.4亿。

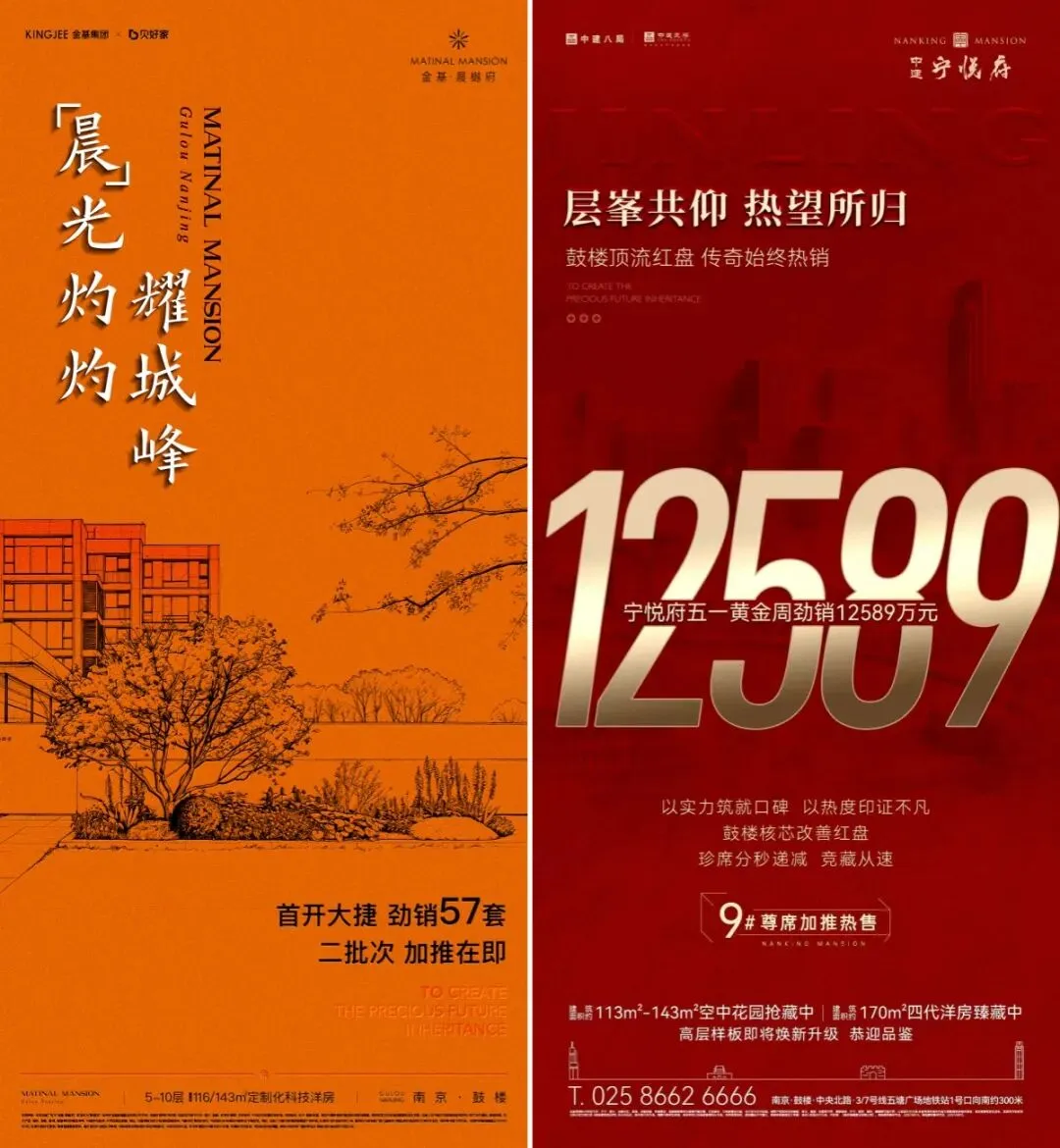

鼓楼金基晨樾府五一到访超过500组,首开截止五一假期卖了57套;中建宁悦府,第一天就卖了7800万,假期期间劲销超1.2亿元。

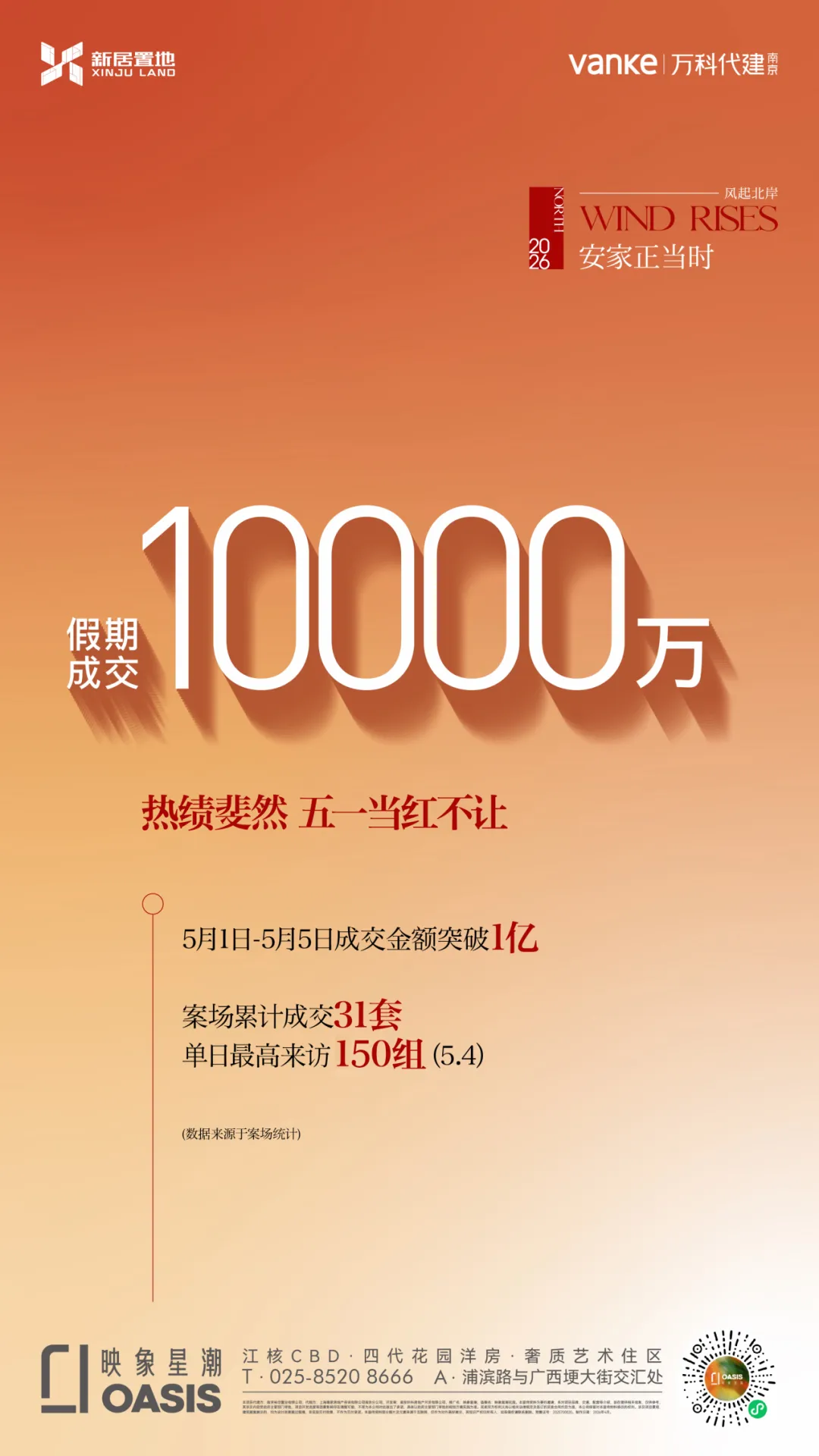

江北核心区的映象星潮,假期5天来访476组、成交31套、金额破亿。

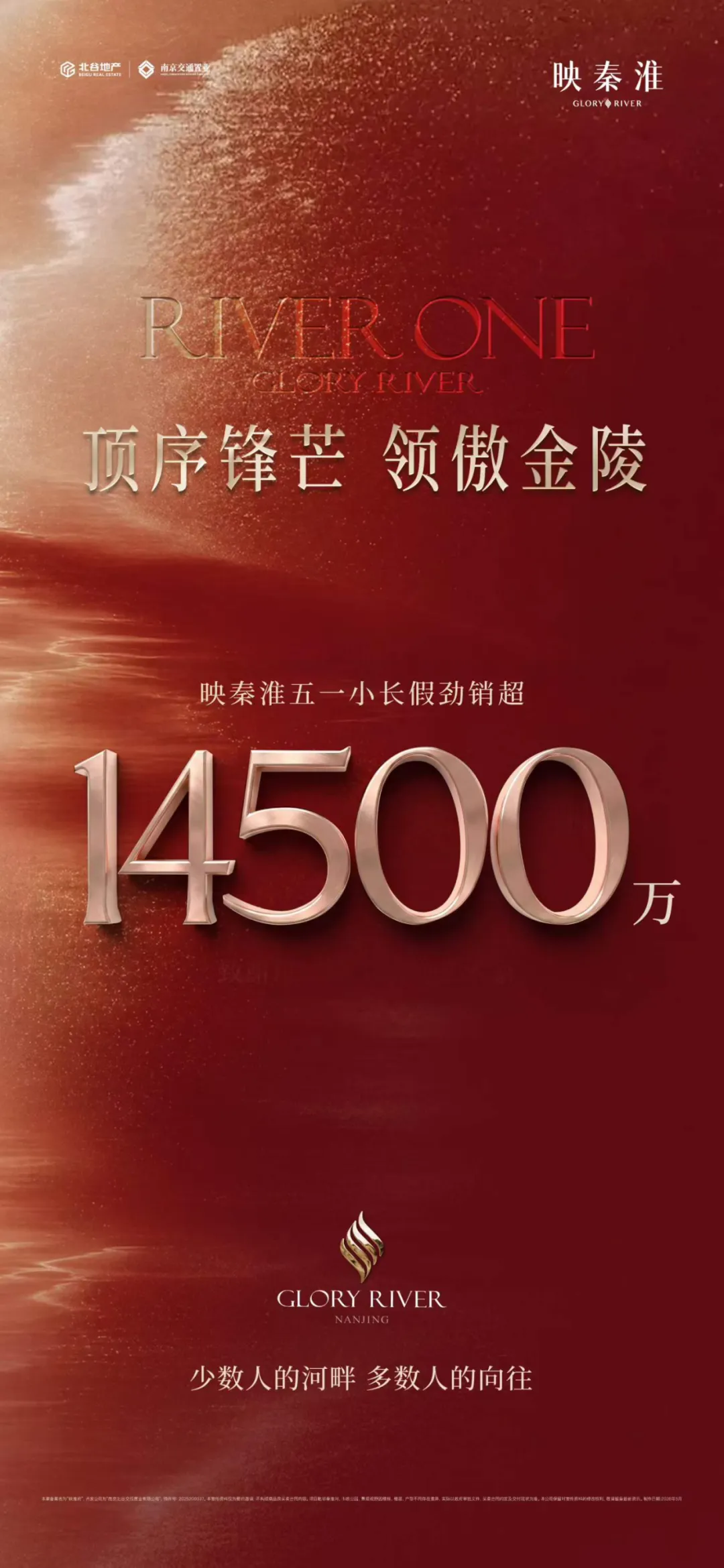

南站的映秦淮,假期热卖1.45亿元,仅5月1日单日就成交11套。

颐和金陵印,新街口6公里内的四代洋房,110平方米户型假期几近清盘。

河西中部的中建合玺东方单日热销3000万+。

河西青奥滨江的中海江南玖序,假期热销超1亿。凤起潮鸣5月1日至3日累计销售额近2.3亿元,5月1日单日破1亿元。

江心洲中海江湾境5月3日单日就卖了5套,五一总计销售额8000万元。

南部新城中信泰富九庐5天来访超过200组,成交金额1亿元。新盘象屿天誉东方到访量320组,认购8套,销售金额达到6000万元。

江宁竹山路地铁口的金茂樾满云川,5月1日至4日期间销售额突破2亿。

江宁东山改善盘中建东山樾府加推175㎡大平层,售楼处座无虚席,假期狂卖超9000万元。

燕子矶北城央璟颂热销破亿,保利国贸璟上销售额突破1.2亿元

仙林华曦府五一假期来访量达到408组,认购房源数量39套,成交金额9549万。

不是所有盘都好卖。卖得动、卖得贵的,几乎都集中在核心地段、强产品力的项目上。购房者不是在“捡便宜”,而是在“选尖货”。他们愿意为地段、产品和品牌付费,这本身就是市场回归理性的铁证。

只靠降价的旧剧本,已经没人买单了。

过去两三年,南京的二手房房东是被系统性地“劝降”的。

挂牌量最高冲到18万套,一套房十几个卖家在抢一个买家。中介的策略也很清晰:想成交?降。再降。还得降。卖家几乎没有议价权,“以价换量”是唯一的生存法则。

很多人默认,这种单边压制的局面会一直持续下去。

但微妙的转变已经发生。截至发稿前,南京二手房挂牌量已降至约12.78万套,创下近五年新低。与此同时,4月全市二手房网签量突破10000套,刷新今年单月纪录;3月二手住宅价格指数环比上涨0.2%,是长期下行后首次转正。

库存下降不只是数字变化。它意味着供需关系在悄然调整——从“10个卖家抢1个买家”慢慢走向再平衡。房东不再恐慌性抛售,中介也开始从单方面帮买家砍价,转向撮合双方达成交易。

一个微观信号很重要:朋友圈里,中介晒“跌破底价”的截图少了,认真分析房源价值的变多了。不是他们突然变了立场,而是市场风向确实在变。博弈天平不再一边倒。

当“快跑”的恐惧消退,“等等看”的底气自然就回来了。

2024年9月那波行情留给市场最深的教训是:政策一出就火,没几个月就凉。

所以今年3月“宁六条”落地时,很多人本能地保持警惕——又来一次脉冲式反弹?等一个月再看。

现在一个多月过去了。

数据显示,新政落地一个月以来,全市新建商品房日均认购面积较新政前增长136.3%,商品住房网签均价较新政前上涨12%;二手房日均成交面积较新政前增长42.9%。青年人才房票政策已累计申请8712户、审批通过5425户,直接带动新房成交2038套,交易额65.5亿元。

这些不是“首周爆”、“首日狂”的快闪数据,是持续一个月的均值。

为什么这次不一样?2024年9月是货币政策单兵突进,属于“紧急输血”;这一轮,从中央经济工作会议到两会,房地产被重新定调为支柱产业,政策逻辑转向“系统修复”。《求是》杂志的那句“政策要一次性给足,不能采取添油战术”,给出了可预期性。

当政策从强心针变成了长期处方,它的效力周期也必然被改写。

这也是最核心的一个误判。

今年2月,二手房成交量冲高,有人说是春节积压需求的集中释放。3月,新房二手房继续放量,又有人说这是“金三”的正常表现,4月肯定回落。4月,二手房网签破万套、新房成交超4500套,怀疑者开始变少,但新的声音又出现了:金三银四冲太猛,五一肯定歇了。

结果五一5天,新房超400套,二手房超1100套。没有歇。

从2月到3月到4月再到五一,每一个阶段都在放量,新房和二手房同步走热。真正的“一波流”是冲高回落,但现在这个走势是持续接力。新的需求仍在进场。

那这波行情到底哪里不一样?我们在3月就分析过:这一次是真实需求驱动,而非政策单兵突进。被压抑了五年的自住和改善需求,在价格筑底、信心回升之后开始释放。这种需求的底色是“我要住”,不是“我要炒”,所以它不会像投机需求那样来得快去得也快。

基于真实需求的节奏,不会那么轻易被打断。

最后一个误判,不是关于楼市本身,而是关于这座城市。

前几年市场下行时,唱衰南京的声音不少。理由听起来也很直接:全国都在跌,南京凭什么例外?

但南京用数据回答了这个问题。

人口上:南京人口已连续四年净流入。根据南京市统计局公布的《2025年国民经济和社会发展统计公报》,截至2025年末,南京常住人口为963.85万人,比上年增加6.15万人。在江苏全省人口减少8万人的大背景下,南京依然保持了持续净流入。

产业上:南京高新技术企业已超过1万家,科技型中小企业入库突破2.3万家。每万人高价值发明专利拥有量居全国第三,自然指数—科研城市排名升至全球第五,全球城市创新集群排名第十五位、国内排名第五位。2025年南京GDP超过1.94万亿元,人均GDP持续稳居全国城市前列。2026年一季度,全市实现地区生产总值4939.60亿元,同比增长5.5%,经济运行实现良好开局。

消费活力上:这个五一假期同样是最好的注脚。据综合测算,2026年“五一”假期全市接待游客量达1368.03万人次,游客总花费171.82亿元,按可比口径较去年同期分别增长12.23%和12.30%。全市住宿业平均出租率达78.2%,多家高星级酒店持续满房。银联商务数据显示,南京文旅消费总金额为76.3亿元,其中异地文旅消费51.4亿元、同比增长9.8%,均居全省第一。

这些不是楼市的数据,但它们构成了楼市的底座。人才愿意来、产业在成长、消费有活力,意味着买房的需求不是被政策“制造”出来的,而是被城市的基本面“托”起来的。

悲观者曾经以为:买房人只认便宜,结果他们在为好房子买单;以为房东只能无底线降价,结果信心正在回归;以为政策会迅速失效,结果它持续发力;以为行情会在某个节点断档,结果一路接棒到现在;以为南京跟不上大市,结果它的底牌一直都在。

不是我们在刻意看好。是事实已经一次次给出了比悲观预期更好的答案。当这些信号被一一确认,还继续用旧的叙事框架去看这座城市的楼市,本身就是一种误判。

市场当然不会直线向上,分歧和波动仍然存在。但至少有一点是清晰的:

最坏的时候已经过去,我们没有理由再悲观。