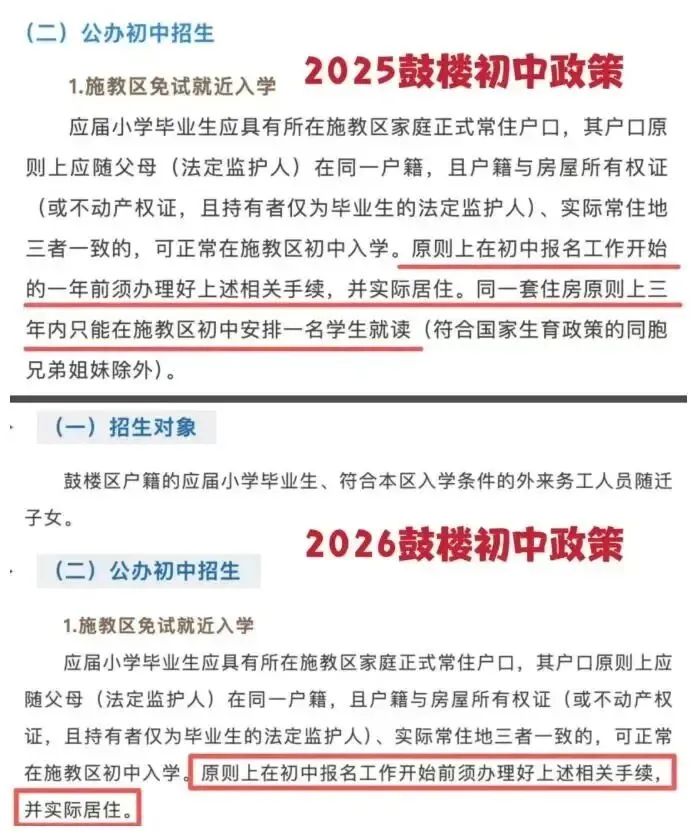

2026年5月8日,鼓楼、玄武、秦淮、建邺四区同步发布入学政策,取消“提前一年落户”和“学位年限锁定”两项规定。政策措辞平淡,但市场对它的解读,远比文本本身激烈。

这不是一次微调。这是一次对学区房底层逻辑的改写。

被锁住的那些年

理解这次松绑,需要先理解被取消的规则。

“提前一年落户”,要求家长在孩子入学前一年完成购房和落户。这条规则制造了一种结构性的紧迫感——孩子才上五年级,家庭就必须做出不可逆的重大资产决策。时间的压力,直接转化为价格的支撑。

“学位年限锁定”,则是更核心的约束。小学六年一学位,初中三年一学位。一套学区房一旦有孩子用它入学,在对应年限内,对下一个想靠它入学的家庭来说,这套房子等同于无效资产。

这意味着,一个家庭买入学区房,孩子入学的那一刻,资产的流动性就被冻结了。不是不想卖,而是市场上没有正常的买家。要卖,只能以显著低于市价的价格,卖给不需要学位的人。

六年锁定,把一笔本应具备流动性的资产,锁成了无法动弹的砖石。

然后房价开始回调。过去几年,南京二手房价格整体下行,高位入场的学区房业主承受了双重压力:资产缩水叠加流动性枯竭。房价跌去的部分,可能超过了家庭教育支出的总和。

这不是简单的亏损问题。这是一种被锁在时间里的处境。

现在,锁解开了。

释放的供给

政策发布后的短时间内,区域中介机构的挂牌量出现罕见波动。

据扬子晚报等媒体报道,链家金陵湾店单日登记挂牌房源超过60套,而日常水平仅3到5套。瑞金路旗舰店挂牌量“明显暴增”。大量新增房源连室内实景照片都来不及准备,只上传户型图就匆匆上架。

这个行为的信号意义清晰——并非试探性的试水,而是经过计算的离场。

有案例表明,部分业主在孩子低年级阶段即选择挂牌出售,目标转向非学区改善型住房。这类业主的学位需求尚未结束,但他们判断,当前是相对理想的出手窗口。

华侨路一带中介机构反馈,部分挂牌业主明确表示,看到政策调整后第一时间联系中介,原因是不再需要该学区名额。同时也有业主坦承,当前挂牌房源量大,议价空间有限。

卖家不是在观望。卖家在抢跑。

买方按兵不动

与卖方的急促不同,买方一侧的反应几乎相反。

多家媒体报道显示,部分原本急于购房的家长态度明显转变。有孩子就读五年级的家长表示,此前已密集看房数月,新政出台后决定推迟购买计划,等到六年级再做决策。从“再不买就来不及了”到“不用着急”,只隔了一纸政策。

也有购房者将此视为买方优势窗口期。其判断逻辑是:当前挂牌的房主多为政策驱动型卖家,脱手意愿强,报价相对理性,谈判空间较大,且房源选择面广,具备更充裕的比对条件。

但更多的潜在买家并未出手,而是选择继续观察。

中介机构反馈,咨询量上升明显,但成交转化并未同步放大。买家的行为模式高度趋同:放缓节奏,拉长决策周期,等待价格进一步调整。

供需关系在短时间内经历了一次方向性逆转。挂牌量激增,但买方接盘意愿不足,价格自然承压。

仟佰间运营总监王垒对媒体表示:“短期来看,面临‘房多客少’的市场格局。”

价格在整体层面尚未出现大幅下调,但这更可能是定价调整的时滞,而非趋势的证伪。当一个小区在售学区房从5套变为30套,卖方之间的竞争加剧是基本市场逻辑的必然推演。

松绑的底层逻辑

政策层面给出的表述是“促进房地产市场平稳健康发展”和“回应群众关切”。这些表述本身并无问题,但触及的只是表层。

真正推动这次调整的,是人口结构的变化。

南京的幼儿园已出现关停案例。部分小学的招生班级数在收缩。南京市教育系统公开数据显示,秦淮区小西湖小学2024年尚有12个班,2026年秋季招生计划已降至6个班。

学生数量在减少。

按当前出生人口数据推算,到2032年前后,南京小学入学人数将较当前出现更显著下降。“学位紧张”——这个持续十余年、支撑学区房溢价的底层叙事,正在逐步瓦解。

这次松绑,本质上是预防性调整。不解绑,数年后面临的可能是部分学校生源不足的结构性矛盾。学区房的价值,根本上依附于“有好学校可以上”。当学校容纳能力不再紧平衡,学区溢价的逻辑基础便开始松动。

有市场分析明确指出:学区房最根本的价值逻辑——优质教育资源的稀缺性——正在发生动摇。政策松绑是加速器,而非原因本身。

但趋势并非单向度的。南京作为省会城市,对周边区域的教育资源虹吸效应仍然存在。来自苏北、安徽等地的家庭,通过购买南京学区房获取教育资源的动力并未消退。本地生源的减少与外来需求的存在,两条方向相反的曲线在同时运行。最终走向,取决于南京教育优势的维持程度、周边城市公共服务的追赶速度,以及整体经济对人口流动的支撑能力。

四类判断

当前市场参与者的判断,大致可分为四类。

看多一方的逻辑:总价较低的小户型学区房,因学位可以高频流转,其流动性反而因松绑而增强,底层价值有所支撑。学位“重复使用”的可能性,使得这类资产的持有逻辑发生改变。

这一逻辑的局限在于交易摩擦成本。一年内买卖,增值税加契税约在4%至5%之间。多次交易的理论收益,在实际操作中会被过户费用、法律风险、接盘人不确定性等因素显著侵蚀。

看空一方的逻辑:供给大幅增加而需求未同步扩张,价格面临下行压力。离场速度决定盈亏幅度。

这套逻辑与短期市场走势的吻合度较高。但“价格崩溃”的推论仍需审慎。学区房的价格构成不只有学位一项,还包含地段、交通、社区成熟度等基本面要素。真正面临减值风险的,是那些除学区标签之外缺乏基本面支撑的资产。

观望一方的逻辑:跳出政策看人口。出生人口持续走低,长期来看,只有顶级学区尚有溢价能力,其余学区的标签价值将渐进式消退。

这可能是最接近长周期趋势的判断路径。学区溢价不会消失,但会加速分化。顶级学区与普通学区的价差可能进一步拉开,而非缩小。

实用一方的逻辑:不做方向性判断,只计算自身账目。对真正存在学位需求的家庭而言,流动性恢复意味着买入后不再被锁,退出路径清晰,持有风险可控。交易摩擦成本可通过价格谈判部分对冲,且时间宽裕、选择面扩大,决策质量有望提升。

流动性回归之后

这次政策调整最重要的意义,不在于短期价格的涨跌方向,而在于学区房重新获得了一项基础属性:流动性。

一个具备流动性的市场,价格信号才有可能趋向合理。过去数年的学位锁定制度,本质上制造了一个高度扭曲的市场——买方在时间恐惧中入场,卖方在流动性困局中套牢,价格在信息不对称和供需错配中偏离真实价值。

松绑之后,买方和卖方在相对对等的条件下进行博弈,价格发现机制得以部分修复。

对于持有学区房的卖方,核心问题是审视资产质地。如果持有的资产不具备地段、交通、居住品质等基本面支撑,学校本身也非第一梯队,当前窗口期值得认真评估。窗口不会无限期敞开——首批急于脱手的供给消化后,市场将重新寻找均衡价格。

对于潜在买方,“抄底”式的期待可能并不现实。南京核心区域真正的顶级学区房,在人口下行期依然具备相对稀缺性,其价格调整幅度有限。教育资源的金字塔结构不会因一条入学政策发生根本性重构。优质学校的竞争仍然存在,只是泡沫正在被挤出。

这场政策调整传递出的最深层信号是:学区房从来不是一个纯粹的市场化资产。在其价值构成中,权重最大的变量不是楼龄、不是户型、不是地段,而是政策。而政策的走向,终究无法与人口的基本面脱离开来理解。

变化已经发生。它不以宣言的形式出现,而是一组数据的悄然转折、一份文件的措辞调整、一个市场预期的缓慢转向。