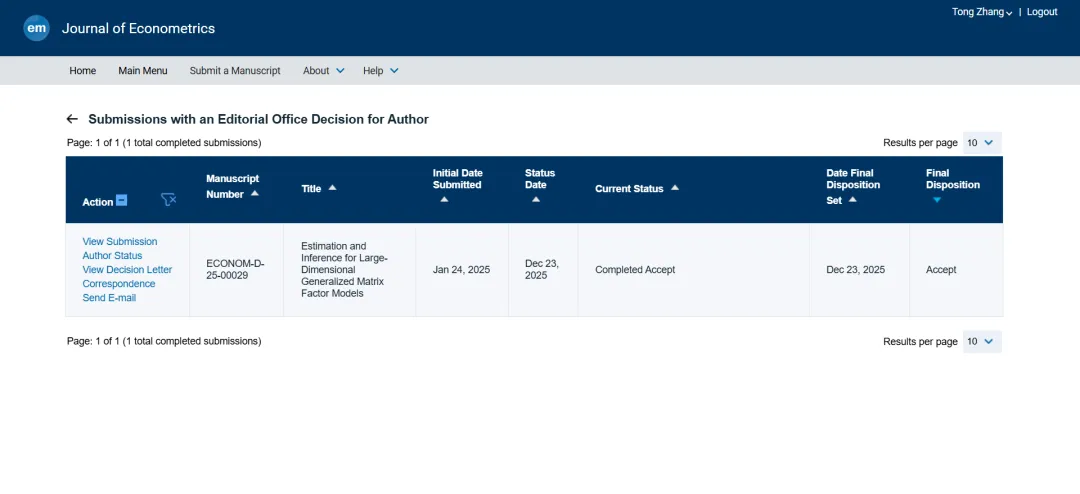

近日,南京审计大学统计与数据科学学院博士生张彤完成的学术论文“Estimation and Inference for Large-Dimensional Generalized Matrix Factor Models”以南京审计大学为第一署名单位,被计量经济学领域国际顶级期刊Journal of Econometrics (JOE) 接收,该论文指导教师为统计与数据科学学院孔新兵教授。

研究内容

研究介绍了一种非线性广义矩阵因子模型,该模型突破了传统的线性-高斯框架,能够适用于通过逻辑回归、泊松分布或Tobit模型等处理的一类更广泛的响应模型。文章提出了一种新颖的拉格朗日乘子法,经过一些特别的设计,以确保惩罚似然函数在真实因子和载荷参数附近局部凹化。这有助于推导出估计因子和载荷的中心极限定理。传统的矩阵因子模型通常假设数据服从线性结构且符合高斯分布(正态分布),这在处理现实世界中大量存在的非连续、非正态复杂数据时存在显著局限。研究提出的非线性广义矩阵因子模型,巧妙地将因子模型扩展至广义线性模型的范畴,使其能够适配逻辑回归(适用于二分类或比例数据)、泊松分布(适用于计数数据)以及Tobit模型(适用于截断或删失数据)等更为广泛的响应类型,极大拓宽了矩阵因子模型的适用边界。对于非线性矩阵因子建模而言,推导出估计因子和载荷的中心极限定理是一项有意义的贡献。大量的模拟研究展示了广义矩阵因子模型在处理离散和混合型变量方面的优越性。实证方面,通过对公司运营绩效的实证数据分析,表明文中提出的广义矩阵因子模型在数据矩阵存在不连续条目时,能出色完成数据聚类和重构的任务。理论层面上,在高维数据且允许行列存在相关性的复杂设定下推导出中心极限定理,突破了非线性设定下推断难的理论瓶颈,为后续的统计推断提供了坚实的渐近理论支撑。应用层面上,该模型精准对接了现实数据分析中的痛点——现实中充斥着离散型和混合型变量。此次成果的取得,既是博士生潜心钻研的成果,更是学院深耕研究生培养、聚力打造优质育人体系的有力见证。从学术价值来看,该成果在计量经济学与高维统计推断的交叉领域迈出了重要一步,为处理具有复杂分布特征的矩阵面板数据提供了全新的方法论工具箱,有望在宏观经济学、金融学和网络分析等广泛存在高维矩阵数据的领域引发应用热潮。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?