经济持续下行,大家的收入都出现了不同程度的下滑,但房贷、车贷、生活费等花费一分钱少不了,该花还得花。无数人为了维持基本开销,就借网贷周转,哪成想一入网贷深似海,反被网贷裹挟,不停借新还旧,导致自身债务累累,有人说可以做债务重组上岸,也有人说债务重组坑太多,简直是救命毒药,看似缓了一口气,最后还会被债务压垮,不值当做。

债务重组能做吗?

其实,想做债务重组,征信基本没几个好的,网贷多、查询多,月供高,已经陷入以贷养贷的恶性循环,想做低息贷款又没戏。通过债务重组,帮忙垫还月供,帮客户养护征信,等征信养好后,再申请低息贷款。

核心逻辑:

以低换高:用低息贷款置换高息网贷,减少利息支出、起到节省资金的目的;

以长换短:把短期还款期限的贷款换成长期贷款,降低月供金额,减轻还款压力;

以整换零:把多个杂乱的网贷账户整合成1-2家银行贷款,更方便管理。

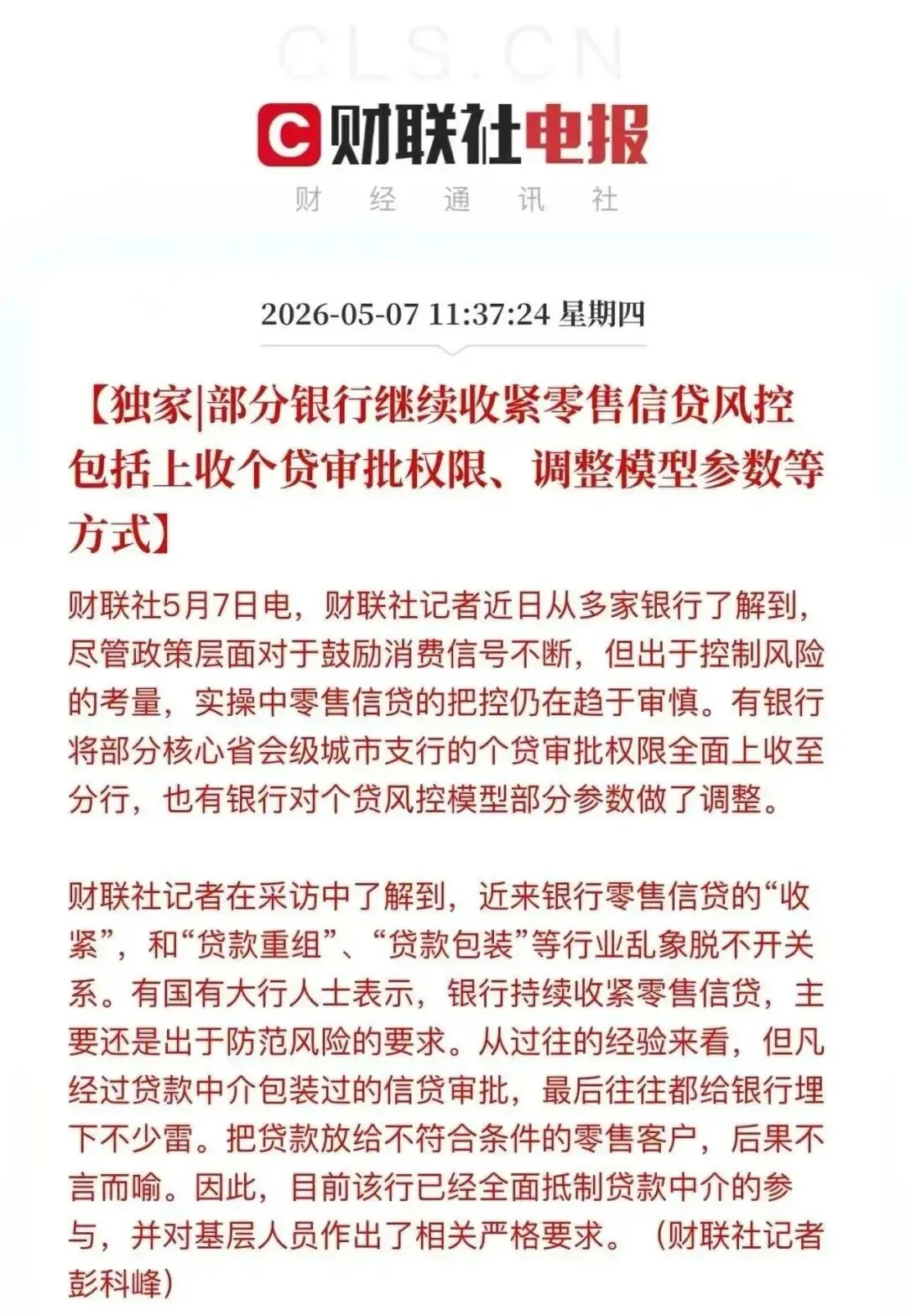

5月上旬银行政策的收紧,引起了助贷从业者的恐慌,不少同行认为贷款红利期已过,银行在用实际行动打压中介,债务重组市场已死,不如早日转型。

客户也担心,监管的加码会不会影响自己近期的债务重组?

涛哥的观点是第一批做负债重组的客户贷款到期了,他们把银行当呆瓜,个个尽贷,结果债务爆雷还不上了,导致银行不良率变高,为了遏制这种势头,银行调整审批模型,收回审批权限。

现在的重组想做好,得注意几个方面:

1、资质材料要真,拒绝包装:打卡工资、社保、公积金、房产、学历等真实有效,经得起联网核验;

2、控制额度:银行对于频繁查询看的比较重,提前养好征信,想尽贷不大可能,合理够用即可;

政策的调整,能够优化赚快钱的黑中介,留下踏实、靠谱的正规中介,转变思路做好服务。

普通人能不能做债务重组,基于三点:符不符合重组的要求、重组的费用能不能接受和负债能不能还完。

适用客群:

单位性质:公务员、事业编、国央企、上市公司、500强企业等银行认定的优质客户;

公积金要求:基数5000以上,基数越高能贷的额度也越高。

普通单位得高个税、公积金基数8000以上。

不满足以上条件,有房有车也能置换,啥都没想做债务重组并不是一件容易的事。

重组费用:

前期垫资费千1--千2一天,用多少天给多少天利息,垫资的时间一般跟征信养护时长有直接关系,从1-6个月不等。贷款服务费为6%-15%。重组的总成本占最后放款金额的15-20%。看着比例是比较高,相对同等年限使用网贷支出的利息,还是划算的。自己3-7年的工资收入、年终奖、投资收益等总收入能否覆盖得了重组后负债,如果可以全部结清或者还掉大部分,仍可以再做一次借新还旧上岸。仅靠工资收入还债,重组的意义就不大了,不建议走这条路。重组改变的只是你的债务结构,并不会凭空让你的负债消失,如果收入没有大幅提升,不良消费的坏习惯没有改变,即使债务重组后变得很健康,依然会再次爆发债务危机。

最后涛哥想对你说:

如果你是在南京市区、高淳、溧水、六合等体制内、事业编、国央企、教师、医生,缴着不菲的公积金却还扛着高息贷款、网贷、信用卡分期在用,面临债务失控,不停拆东墙补西墙,以贷养贷,即将逾期,别再乱坚持了。

利用自身的资质条件,将高息贷款置换成低息银行贷款,月还款压力大大降低不说,后期也能安稳上岸。

涛哥专注于南京公积金信用贷款、债务结构优化、负债重组等业务,链接有需要的客户,让大家能用上银行优质资金。

欢迎大家关注我的公众号,私信我:提供征信报告、个税、社保、公积金截图,我将根据每个人不同情况,为大家制定个性化债务重组计划和方案!