产业结构是城市经济的 “骨架”,它的变迁轨迹,藏着一座城市数十年的发展密码。

1990 到 2025 年的 35 年间,南京三次产业增加值占 GDP 比重的变化,不仅是冰冷数字的起落,更是这座城市从工业大市向服务强市转型的完整缩影。

读懂这组数据,就能看懂南京经济发展的底层逻辑,看懂城市定位、产业布局与时代浪潮的同频共振,也能直观感受到经济结构升级、发展质量提升的真实历程。

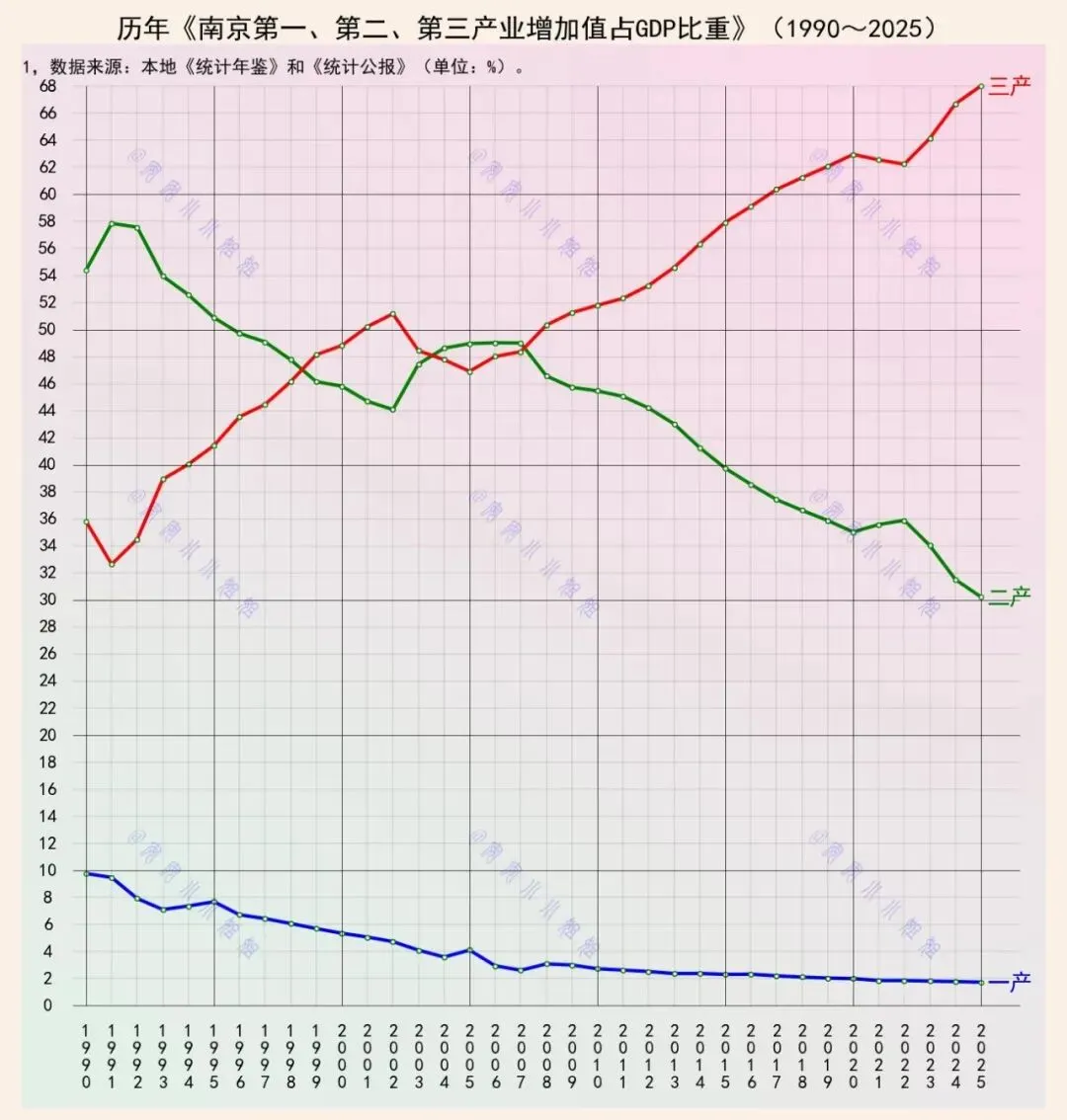

1990 年,南京的经济底色还是典型的工业主导型。当年第二产业占 GDP 比重达到 54.7%,撑起了全市经济的半壁江山,石化、电子、汽车等工业支柱产业,是当时南京经济增长的核心引擎。

彼时的第三产业占比仅为 36%,以商贸、交通等传统服务业为主,在国民经济中的分量远不及工业。第一产业占比则维持在 9.9% 的水平,农业生产仍是城市经济的基础组成部分。

整个 90 年代,南京的产业结构开始出现缓慢的转型苗头。第二产业占比逐年回落,到 1999 年已降至 47.7%,十年间下降了 7 个百分点,工业在经济中的主导地位开始松动。

与此同时,第三产业占比一路攀升,1999 年首次反超第二产业达到 48.1%,成为南京国民经济的第一大产业,这是南京产业结构升级的第一个关键转折点。第一产业占比则稳步下降,到 1999 年已回落至 5% 左右。

进入 21 世纪初,南京的产业结构进入了短暂的震荡调整期。2000 到 2008 年,第二产业占比出现了小幅反弹,从 2000 年的 47.3% 回升至 2008 年的 48.7%,工业经济在这一阶段再次发力。

这一时期,第三产业占比在 45% 到 51% 的区间内波动,始终与第二产业保持着激烈的 “首位之争”,两种产业的占比差距常年维持在 2 个百分点以内,产业结构呈现出 “二三一” 与 “三二一” 交替出现的拉锯状态。

2009 年之后,南京的产业结构升级进入了不可逆的加速通道。当年,第三产业占比再次稳定超过第二产业,此后便一路高歌猛进,再也没有被工业反超过。

从 2009 年到 2020 年,第三产业占比从 51.3% 一路攀升至 62%,十一年间提升了超过 10 个百分点,平均每年提升近 1 个百分点,服务业的主导地位越来越稳固。

与此同时,第二产业占比进入了持续的下行通道,从 2009 年的 45.9% 一路回落至 2020 年的 35.3%,工业经济在国民经济中的占比逐年收缩,城市经济对工业的依赖度持续降低。

第一产业占比则继续稳步下降,到 2020 年已降至 2% 左右,农业在南京经济中的占比已经微乎其微,符合一线城市产业结构的典型特征。

2020 到 2025 年,南京的产业结构升级进入了最终的定型阶段,服务业的主导优势被彻底放大。2023 年,南京第三产业占比突破 65%,到 2025 年更是达到了 68%,距离 “三分之二” 的标志性关口仅一步之遥。

这五年间,第二产业占比继续回落,到 2025 年已降至 29.5%,工业占比不足三成,与服务业的占比差距拉大到近 40 个百分点,形成了压倒性的领先优势。

第一产业占比则进一步降至 2.5% 以下,基本完成了从 “工业主导” 到 “服务主导” 的产业结构终极转型,“三二一” 的产业格局彻底定型。

这 35 年的变迁,本质上是南京城市功能升级的过程。从以工业生产为核心的制造型城市,到以服务经济为核心的综合型中心城市,产业结构的变化,对应的是城市能级的全面提升。

服务业占比逼近三分之二,背后是南京科教研发、金融服务、数字经济、文旅消费等现代服务业的全面崛起,是城市辐射力、影响力的持续增强,也是经济发展质量不断提升的直观体现。