↓↓南京楼市、本地生活,关注我们↓↓

没想到,昨天写了一个很小的文章之后,阅读量很低,但是居然就被大家转发出去了,

然后,光荣得到大家批评,“年轻人第一套房子就是不能买公寓”,以及私聊被骂“缺德”的待遇。

实话说,我昨天说过了,10年前我前司卖过公寓,并且曾经做的比链家还厉害,但是,个人觉得,就算当年绝对买公寓真的很差的时间段(2015年前后公寓单价3万多)里,我们今天回过头看,房价肯定是炸了,但是租金,也不完全很垃圾。

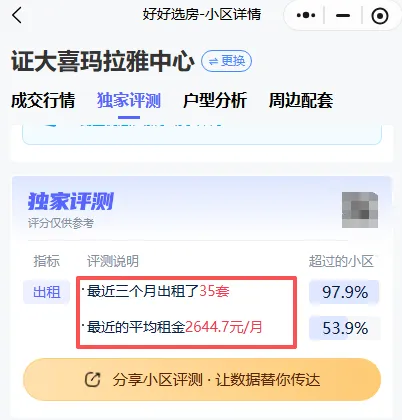

以我们当初卖的喜马拉雅中心为例,南站当下2万套存量的血海市场里,还能稳住2644

当初我们卖出去的在100万左右,算一下,到现在这种情况下,也有3%的收益

而现在据说,二手市场,这个项目只能卖9000,如果有人来捡漏,当下40万(面积有40多平),换3万的年收益,都到7.5%了...

不过,今天我写这个文章,不谈这个租房的情况,今天我就单纯谈一下自住的花钱逻辑。

PART 001

先算月供:63万起的润铂公寓,如果用公积金,月供到底多少?

我们目前在售的博悦润博公寓,主力户型为约50㎡精装单室套,总价从63万起,部分楼层或朝向稍好的房源在70多万。

假设你买一套63万的房子,按常规操作:

首付30% → 约18.9万元

贷款70% → 44.1万元

使用公积金贷款(首套房)

利率:2.6%(当前南京首套公积金30年期标准利率)

贷款年限:30年(360期)

还款方式:等额本息(主流选择)

月供 ≈ 1765 元/月

即使你买一套70万出头的房源(贷款约49万),月供在 1950~2000元之间。

好,第二步,我们不妨看看,润铂公寓周边租房市场的真实行情:

周围(润铂公寓东边隔壁)的老破小,现在租金2800

周围的次新房(润铂公寓南向隔两条街),现在租金4400-7500

周围正宗雨核次新房(润铂公寓北面隔一条大道),现在租金6400-7200同小区,润铂去年卖出去的1# 和2# ,租金3100...也就是说——

现在凡是在雨花核心区、雨花软件谷、河西新城科技园、河西金融城一带为通勤半径的,

没有自己的房子,就得花3000以上来租房...

而如果你自己买一套润铂的公寓,月供1700-2000多

所以我就想问,这种情况下,

年轻人的第一套房子,比起把更多的租金丢给房东,有公积金的情况下,到底能不能买个公寓?

PART 002

当然,如果说,60万的总价,我就是要买住宅,那么再看贾西新苑,这可能算是最便宜的买房机会了,要到120万的样子...这意味着首付要到36万,

而实际上大家心里都有数,36万首付,3500的月供(30年),最后这个房子,大概率就算不降价,也不好转手(因为大家越来越不想不想买老房子了)

而如果用公积金买公寓,先住新房不说,以后不住了,因为当前润铂现在的5# 是带燃气,民水民电,租出去的概率相对更大对不对?

说实话,这个文章怎么写都觉得像是推销,但是我是真的不是硬推买房。我只是想告诉大家:在南京雨花核心区,居然存在这样一种模式——

花63万,月供2000,租金却3300;自住省下房租,投资稳赚差价;而且还能用低利率的公积金贷款!

当“租房成本”已经逼近甚至超过“买房月供”,或许,是时候重新思考:

“我到底是该继续给别人交房租,还是给自己攒一套资产?”

如果这样想,我做这个推荐,不算缺德吧..

如果感兴趣,咱们进群聊:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?