最近,看到两篇文章,比较有意思,分享给大家

一个是丁祖昱发布文章中的一组数据,深圳二手房成交中全款买家占比约25.1%。在成交总价200万元以下的刚需小户型房源中,全款购房的比例高达34.1%。也就是说,深圳每4个人中就有1个人全款买二手房,低总价房源占比更多

还有一个是著名财经大V吴晓波给出的资产配置建议:未来总资产中,房地产的占比尽量不要超过家庭资产的35%

一个强调现在越来越多的人在全款买房;一个建议降低房产在家庭资产的比重

这两者放在一起,一定会引起你对家庭对资产配置的思考

值得一提的是,我扒了一下数据,发现全款买房在南京来得更早更猛——2024年5月南京二手房一次性付款比例高达41%

01、南京二手房一次性付款比例超40%!

市场上升期,大把人用20-30%的首付撬动100%的资产,甚至还有六个钱包凑首付的,那会儿谁要是全款买房,是会被笑话的,全款等于浪费了金融工具的红利

而如今,笑话的人渐渐笑不出来了,反倒是那些全款上车的人,成了被羡慕的对象

这股全款买房潮来得比想象中更猛。丁祖昱评楼市的数据显示,深圳二手房成交中全款买家占比约25.1%,而在成交总价200万元以下的刚需小户型中,全款比例高达34.1%

但这还不是最夸张的。我扒了一下数据,南京网上房地产官方发布——2024年5月和6月,南京二手房一次性付款比例分别是40.8%、41.7%

也就是说,南京将近一半的二手房交易,买家直接掏全款

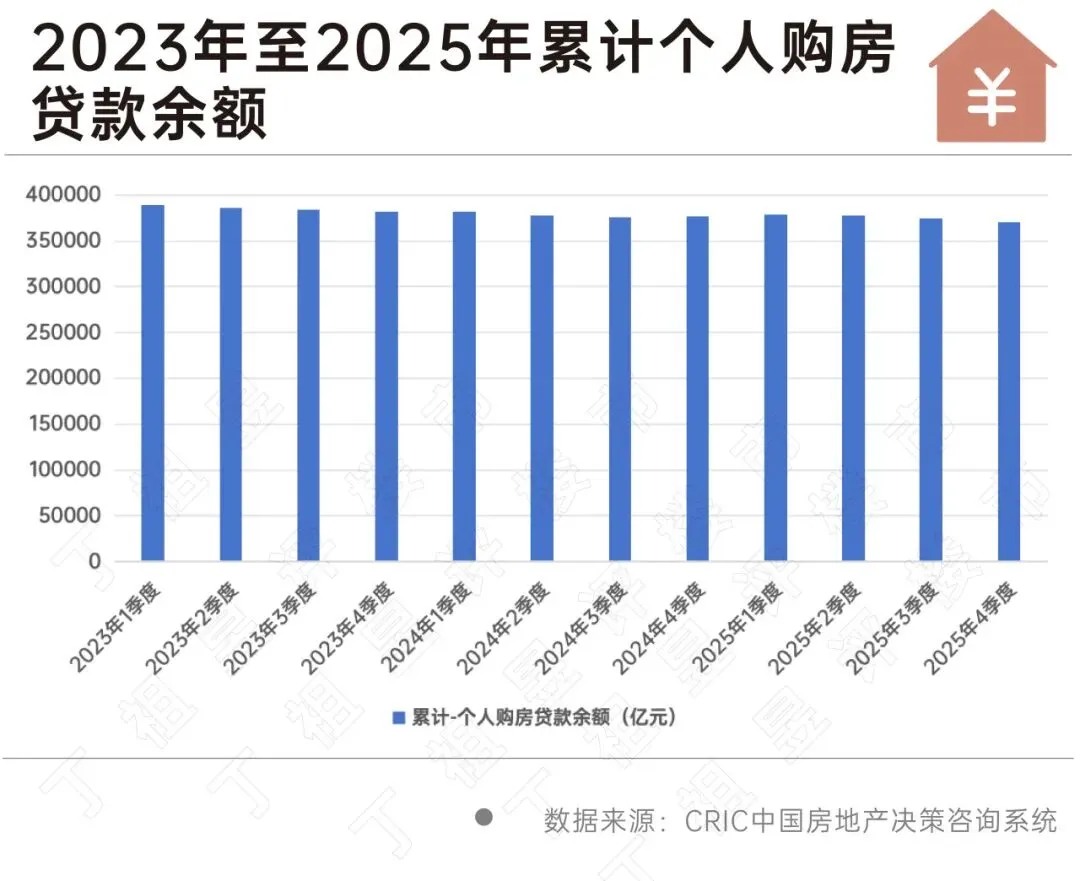

克尔瑞数据显示,2023年至今,个人购房贷款余额已降三年。2025年四季度个人购房贷款余额约37.01万亿元,较2024年同期下降1.8%,较2023年1月较高点降了1.93万亿元

房贷余额的变少,一方面是买房人变少了,另外一方面也是杠杆率在变低

《2025年四季度宏观杠杆率报告》显示,居民部门杠杆率已从2024年末的61.4%回落至59.4%。2025年,居民部门债务增速为0.5%,创历史新低。其中,房贷增速预计为-1.5%,略低于上年的-1.3%,自2023年二季度起已连续11个季度负增长

央行最新发布的2026年4月社融与信贷数据显示,4月居民贷款减少7869亿元,同比多减2653亿元,其中,短期贷款减少4462亿元,同比多减443亿元,中长期贷款方面,4月减少3408亿元,同比多减2177亿元

这几个数据,指向非常明显,当下不仅很多人贷款买房意愿降低,趋向全款买房,甚至很多人在提前还房贷,主动去杠杆

02、为什么越来越多人全款买房?

为什么几年时间,买房逻辑彻底颠覆?

要理解这一轮全款买房潮,不能只看一个原因。它不是某个单一变量导致的,而是多重因素在同一时间窗口叠加的结果:房价下跌让总价门槛降到了全款“够得着”的范围,房贷利率虽然也在降但依然是一笔不小的成本,而房价下行又让加杠杆的风险被成倍放大。三重因素叠加,全款从无奈之举变成了理性选择

1、房价跌了,全款够得着了

全款买房能成为趋势,最直接的前提是——房价降到了有人能用全款买得起的水平

过去十年,一二线城市的房价对于普通工薪阶层来说,全款几乎是天方夜谭。但经过连续三年的回调,全款逐渐变成显示

我们以南京为例。2020年下半年,南京二手房成交中位数是230万, 2026年的现在,南京二手房成交中位数降到了115.3万元,整体降了50%!

什么是成交中位数?简单说,假如南京一个月成交了1万套二手房,那么价格从高到低排,最中间也就是第5000套房的成交价,就是过去一个月的成交总价中位数

那如今成交中位数115.3万,这意味着,过去一年南京成交的近10万套二手房中,有约5万套,价格都在115万以内

而这批低总价的房源,正是全款的重要地带

要知道,对很多房子来说,现在的全款,不过是过去4成、5成的房款

2、房贷不划算了:利息成本和机会成本双杀

房价下跌让全款买房变成了部分人可以够到的选项。但这只是必要条件,真正让这件事从可能变成值得的,是另一笔账

“能全款为什么还要贷款?省下的利息就是赚到的。”这句话在今天听起来很有道理,但在五年前,它会被嘲笑为不懂使用杠杆

过去,贷款买房的逻辑是这样的:首付30%,贷款利率虽然有5%左右,但房价每年涨10%—15%,扣除利息成本,净收益依然可观。而且,剩下的钱拿去投资,随便买个理财也有4%—5%的收益,和房贷利息差不多对冲,相当于白嫖了一套房的增值。这就是所谓的加杠杆——用银行的钱赚钱

现在,房价下跌,让这一套逻辑被彻底颠覆

先看房价。还是以南京为例,这几年南京整体跌幅50%左右,部分远郊更惨。这意味着,如果你贷款买房,不仅要还利息,还要承受房价下跌带来的本金损失。两项叠加,就是双重亏损

算了一笔账:如果贷款200万、分30年还清,按3%的利率计算,总利息超过100万。如果房价在未来三年再跌10%,那就是20万的账面损失。加起来120万的预期亏损,足以让任何理性的人重新考虑要不要贷款

再看机会成本。过去人们会说“钱放在房子里是死的,不如拿去投资”。但现在的投资环境是:银行存款利率跌破2%,理财产品打破刚兑、收益持续下行,股票市场波动剧烈。在这种环境下,不亏钱本身就是一种收益。全款买房省下的利息,相当于一个无风险收益

所以,当买房不再被视为投资,而是一次消费行为时,人们就不愿意为这个消费去背债了

3、风险太大了:未来预期的不确定性

如果说前两个是算账层面的考量,那么第三个因素则是未来预期不确定性带来的恐惧

这几年,大环境的原因,失业降薪、断供的故事在社交媒体上频频刷屏。小红书上,失业断供实录类帖子动辄获得数万点赞,这是一个个鲜活的案例

截至2025年底,中国居民个人住房贷款余额37.01万亿元,同比下降1.8%,这已是居民房贷连续第三年下降。2025年居民房贷净减少0.67万亿元。国有六大行也全面告别个人房贷6万亿时代

很多人是厌恶风险的,而居民个人住房贷款余额的数据是人们想减少房贷、远离房贷的最直接证明。哪怕把房子买的久一点、小一点,再推迟一点,也不想背负沉重的房贷

这三重因素的叠加,构成了全款买房潮的完整逻辑链条:房价下跌让全款变得够得着,利息成本和房价下跌的双杀让贷款变得不划算,而对未来预期的不确定则让贷款变得太危险

三者共同作用下,零负债从一种财务策略变成了一种生活哲学。现在很多年轻人说的那句跳出三代之外:没有房贷、没有车贷、没有下一代

写在最后:

其实现在很多人都在有意识的去杠杆,而近期吴晓波也给出了家庭资产配置的建议,备受关注,他提到:

一:资产配置更新,房产占比尽量控制在35%以内,15%是较佳的比例。同时不要轻易清零房产,用于满足居住需求即可。若有闲置资产,可以考虑卖掉部分,用于投资其他领域

二:资产包理念,把“死房子”变成“活资产”。几年前花1000万买的商铺,现在只值600万的情况,如何应对?第一,把房子租掉,按4%租售比,年收入约24万租金。第二,把房子抵押给银行,600万评估价贷七成,可获得420万,按3.2%利率算,年利息约20万。租金和利息对冲归零,你再拿剩余现金去投资新经济。“这个时候,房子已经不是房子,它是一个资产包。”

三:注意租售比,未来好房子的标准变了。租售比能达到5%—6%,则建议持有,比如在四线城市有一个100万的商铺,月租4000元,年化租售比5%

以上就是本文的内容,你对当下越来越多人全款买房怎么看?欢迎评论留言互动

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?