诞生于“最强地级市”苏州市的苏州银行,坐拥得天独厚的经济生态与资源禀赋;作为全国首家由农商行改制而来的城商行,苏州银行承载着行业期许与服务区域的发展使命;历经15年改制深耕,苏州银行交出了怎样的答卷?本文将从企业背景、业务表现、风险特点、融资与流动性、盈利能力与资本实力等多维度切入,全景呈现其核心竞争力与潜在挑战。

“农商”转“城商”典范,国资持续增持并实控。苏州银行股份有限公司(以下简称“苏州银行”或“该行”)前身为成立于2004年的江苏东吴农村商业银行,作为江苏经济高地的探索先锋,该行于2010年率先完成从“服务三农”到“助力产业”的跨越式转型,并于2019年成功登陆A股市场,蜕变为治理规范、特色鲜明的上市银行。股权架构方面,苏州银行呈现“地方国资为核心、多元资本参与”的鲜明特点,2025年以来,第一大股东苏州国际发展集团有限公司(以下简称“国发集团”)及其一致行动人持续增持股份并实现控股地位,为该行发展注入“强心剂”。截至2025年9月末,国发集团及其一致行动人合计持有苏州银行15.81%股权,苏州市财政局为该行实际控制人。依托紧密的股权联结与区域核心市场地位,苏州银行获得苏州市政府的有力支持,凭借得天独厚的政府资源优势,该行能够为实体产业和区域经济高质量发展注入更多金融动能。

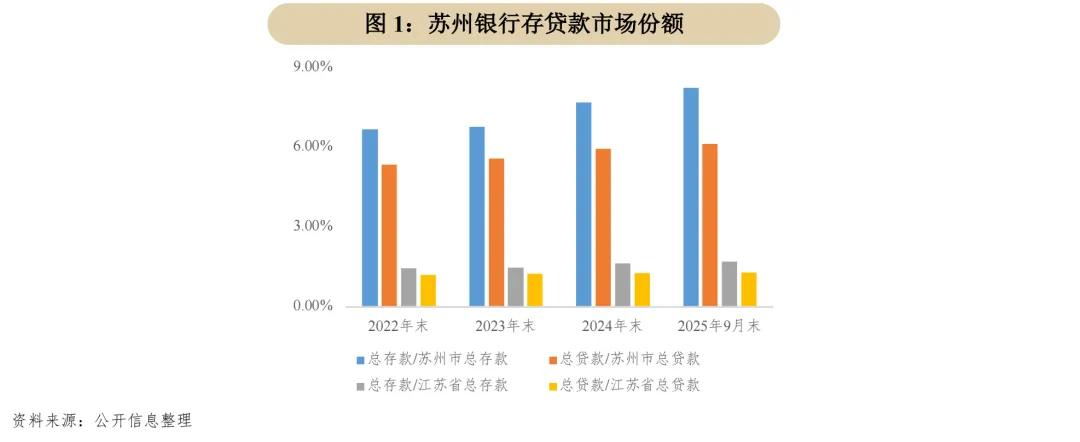

立足苏州,深耕江苏,经济沃土滋养业务发展。苏州市GDP超2.6万亿元,是我国经济实力最强的地级市,高水平科技企业汇聚,工业制造体系先进发达,是苏州银行的核心业务源泉,依托在当地长期稳定经营的品牌口碑,该行市场份额排名保持前列,具有很强的竞争力。2010年后,苏州银行开始了“走出苏州,深耕江苏,全面融入长三角”的战略转型,目前分行网络已覆盖江苏省内所有地级市,同时发起设立苏州金租、苏新基金和4家东吴村镇银行,参股2家省内农商行,截至2025年6月末,该行江苏省内其他地区贷款在总贷款中占比提升至44.12%,在全省的竞争力持续增强。

业务表现:

制造业引领,跨区域经营成效显著,

信贷与投资齐头并进

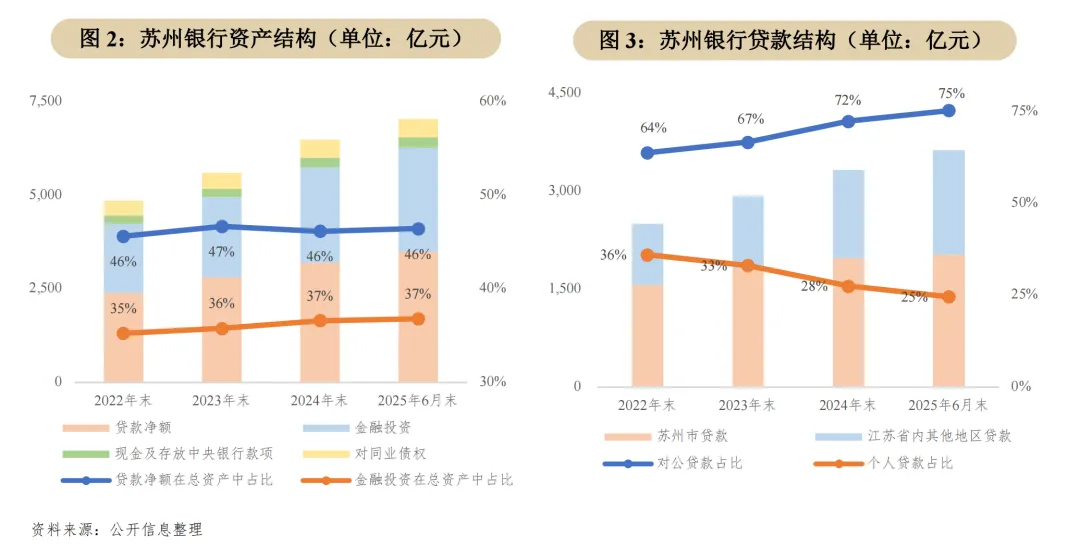

资产业务一路高歌,信贷资产占比稍显不足。在区域经济赋能与自身战略引领下,苏州银行上市后迈入发展快车道,2022-2024年总资产连续三年保持15%左右的高增速,在30家上市城商行中位居前列;2025年以来,在同业竞争加剧和“资产荒”愈演愈烈的背景下,6月末该行仍取得了14.47%的总资产高增速,首次突破7,500亿元大关。从资产结构来看,信贷资产净额和金融投资占总资产比重分别为46.46%和36.82%,资产配置聚焦核心业务,但信贷业务占比在上市城商行中仍偏低。

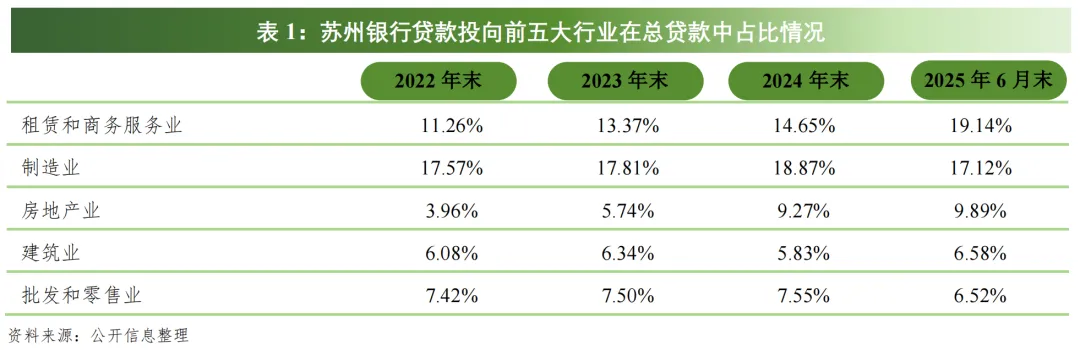

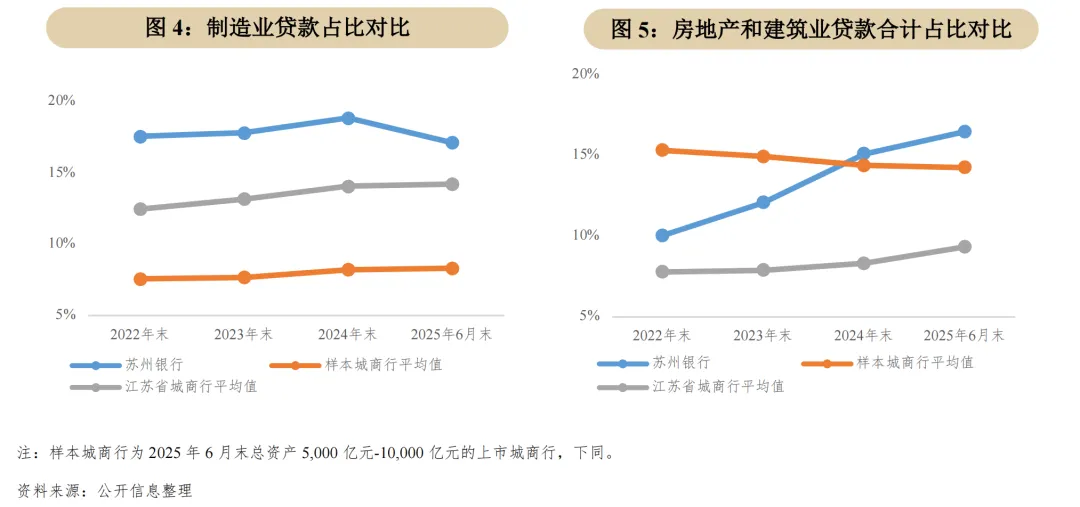

制造业贷款占比遥遥领先,跨区域信贷加速扩容。近年来苏州银行贷款业务呈现快速扩张趋势,2022-2024年贷款年平均增速达16.06%,其中对公业务是核心支柱,2025年6月末对公贷款占总贷款比重稳步提升至75%左右(其中贴现在总贷款中占比4.31%),个人信贷受需求疲弱影响余额出现一定程度下滑。在行业选择上,该行在复杂多变的宏观经济环境中寻找“确定性”,锚定江苏省内重点产业与重点项目,以“科创+跨境”和“民生+财富”为双轮战略导向,在政务金融、科创金融、绿色金融、跨境金融、普惠金融等政策鼓励领域持续加大投放力度,新发放贷款集中于市政公共事业、制造业、房地产相关行业。受益于苏州市及江苏省发达的制造业经济,该行制造业贷款占比显著高于可比同业,2025年6月末占比达17.12%,多元化的产业结构使得细分行业投向分散,有效分散了该行贷款集中度风险。不过,近年来该行房地产及建筑业贷款占比快速上升,在可比同业中亦处于较高水平。在区域分布上,苏州地区为该行信贷业务核心阵地,存量贷款占比超过55%,但受苏州本地同业竞争白热化及自身市场份额已达较高水平影响,省内其他区域已逐步成为贷款增量核心贡献来源,按季度末数据统计,省内其他区域新增贷款占全行新增贷款比重从2022年的不足30%大幅攀升至2025年上半年的81.62%,省内广阔的经济腹地为该行提供了充足的业务拓展潜力与增长空间。

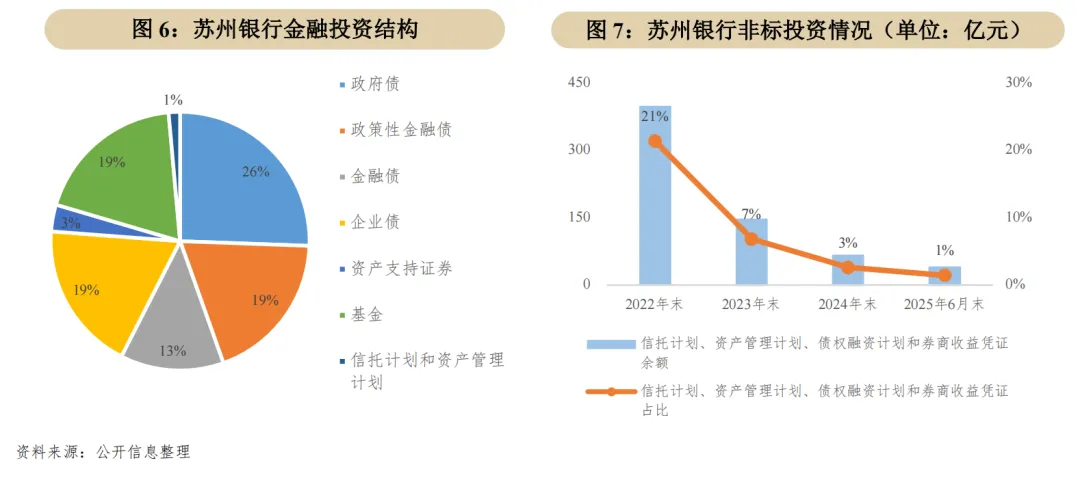

投资风格以稳为主,非标占比降至低位。金融投资领域,苏州银行近年来投资策略持续向审慎稳健倾斜,债券投资规模快速增长,同时把握时机开展波段操作以提升收益,收入贡献度持续提升。截至2025年6月末,该行投资资产中安全性较高的政府债、政策性金融债和金融债合计占比上升至57.14%;企业债投资聚焦外部主体评级AA+及以上的央企、地方国企及行业龙头企业发行的债券,准入标准较严格;非标投资方面,该行近年来持续加大管控力度,已实现债权融资计划、券商收益凭证全面清零,资产管理计划及信托计划投资规模亦已压降至较低水平,投资组合风险进一步收敛。

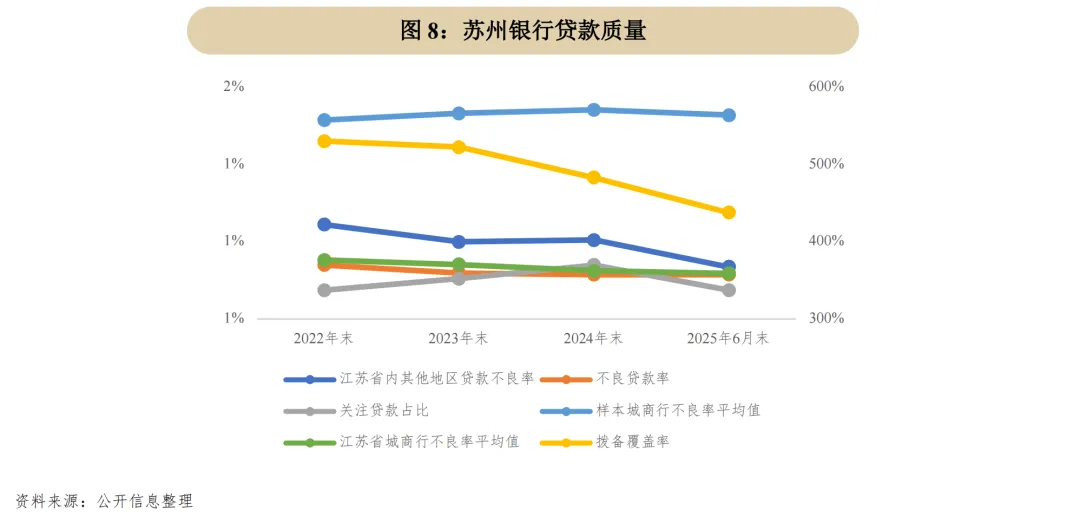

个贷不良有所反弹,但整体资产质量良好,风险抵补能力较强。得益于经营区域良好的经济条件和自身审慎的风险管理,苏州银行的资产质量优于行业平均水平,且苏州市本地贷款资产质量表现优于异地贷款。截至2025年6月末,该行整体不良率仅为0.83%,其中苏州市贷款不良率为0.80%,省内其他地区贷款不良率为0.87%。从业务类型来看,受宏观经济周期性波动影响,抗风险能力较弱的普惠小微客户信用风险持续暴露,对该行贷款质量形成一定拖累,个人贷款不良率从2022年末的0.68%持续攀升至2025年6月末的1.80%,其中个人经营性贷款质量承压尤为显著,不良率从2022年末的1.51%大幅增至2025年6月末的3.50%,该变化与银行业普惠金融业务整体风险趋势保持一致。对公贷款方面,得益于信贷规模快速扩张的稀释效应及严格的准入管理,资产质量保持稳健,2025年6月末不良率仅为0.51%,细分行业中农林牧渔业和制造业不良率偏高,分别为1.54%和1.16%。房地产相关贷款领域,尽管2024年以来房地产敞口有所上升,但该行对公房地产项目聚焦城市更新、保障房建设、产业园区开发等优质赛道,截至2025年6月末,房地产业贷款不良率为0.22%,建筑业贷款不良率为0.53%,地产行业风险整体可控。涉政类业务方面,该行对高风险城投平台的风险敞口规模有限,且苏州市政府财政实力雄厚,隐性债务杠杆水平处于较低区间,区域财政偿付能力较强,涉政类业务整体风险可控。风险抵补能力方面,依托良好的贷款质量基础,该行拨备覆盖率长期稳定在400%以上,风险缓冲垫厚实,对潜在信用风险的抵补能力较强。

金融投资与子公司风险偏好审慎,资产质量良好。金融投资领域,该行投资组合聚焦高安全性标的,风险偏好保持审慎。截至2025年6月末,资产管理计划及信托计划投资占比已压降至1.5%以下,其中最终投向信贷类资产的规模进一步下降至22.15亿元,非标投资压缩成效显著。债权投资方面,阶段二、阶段三资产规模分别为0.56亿元、0.49亿元,债权投资减值准备为3.43亿元。子公司运营方面,截至2024年末,该行子公司苏州金租应收融资租赁款总额363.10亿元,不良类应收融资租赁款占比0.98%,关注类应收融资租赁款占比0.77%,拨备对不良和关注类应收融资租赁款合计金额的覆盖率为196.57%,资产质量良好,风险可控。

融资与流动性:

存款压舱石+市场融资活水源,

筑牢负债端坚实靠背

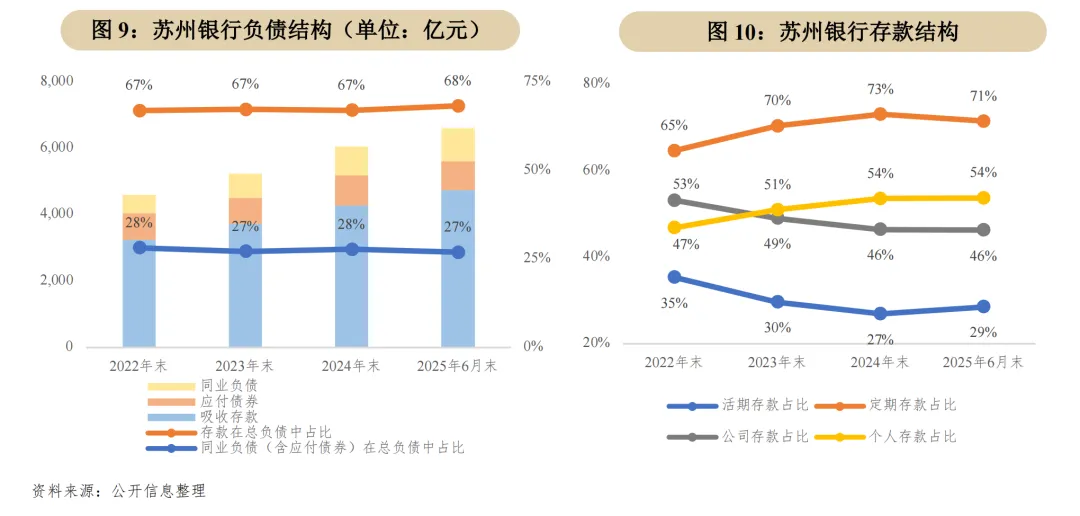

负债基础扎实,融资渠道畅通,流动性“活水”充盈。从负债端来看,苏州银行以客户存款为核心资金来源,辅以市场资金补充流动性,截至2025年6月末,客户存款和同业负债(含应付债券)在总负债中分别占比68.19%和26.90%。该行在江苏省尤其是苏州市长期深耕形成了较为稳固的存款基础,且近年来居民储蓄意愿上升及存款定期化趋势带动个人存款占比稳定提升至50%以上,定期存款占比突破70%,存款结构较好。为匹配资产端信贷投放与投资业务的资金需求,该行保持较高的主动负债力度,市场融入资金在总负债中占比维持在27%左右,在样本城商行中处于较高区间,但该行同业融资渠道畅通,叠加区域金融生态优势,融资成本持续维持在较低水平。整体来看,该行流动性较为充足。

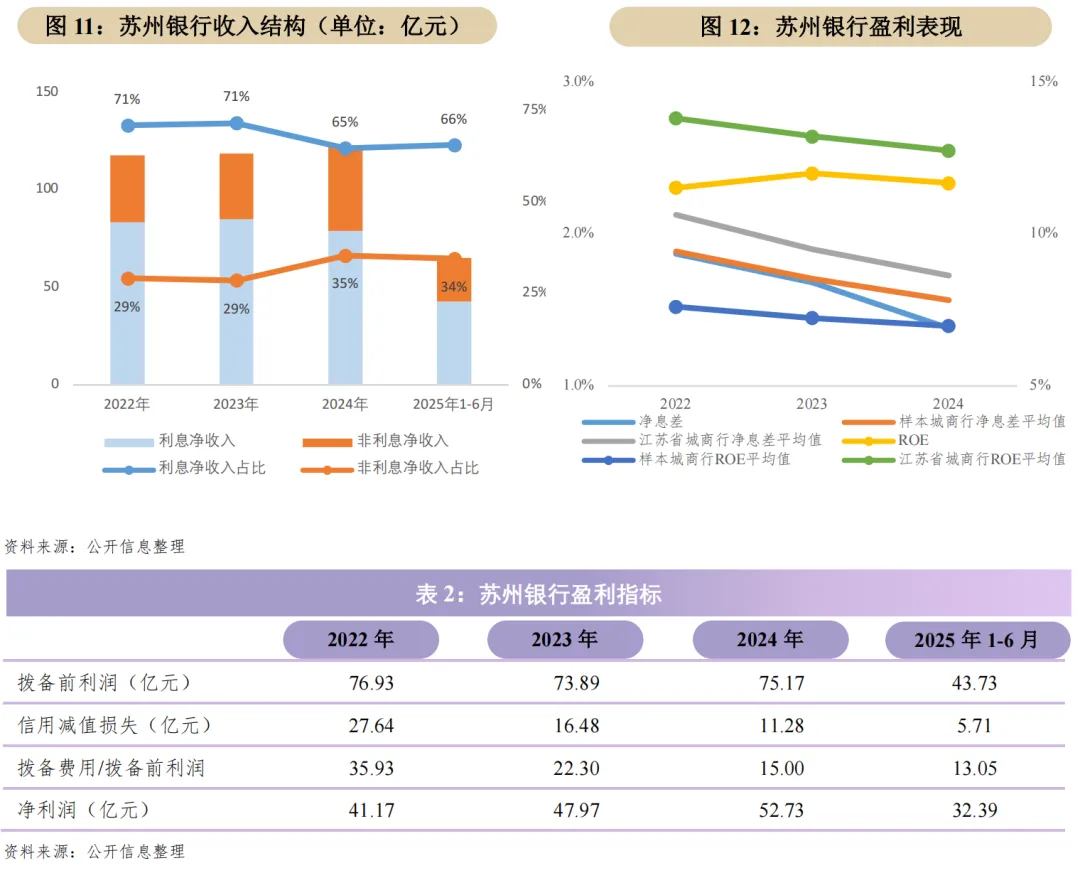

息差压力凸显,非息收入构筑“第二引擎”,资产质量保障盈利韧性。身处银行业竞争“红海”,叠加自身信贷资产占比偏低的结构性特点,苏州银行净息差长期低于可比同业,加之近年来资产收益率持续下行,2024年该行净息差收窄至1.38%,净利息收入同比有所下滑。但较高的非息收入占比为该行盈利构筑了“第二引擎”,2024年非息收入占比高达35.33%,有效对冲了利息收入波动带来的负面影响。此外,得益于坚实的资产质量,该行拨备计提压力不大,且近年来为兼顾盈利表现,该行降低拨备计提力度,净利润增速虽有所回落但仍处于较好水平,ROE明显优于样本上市城商行均值。但该行未来仍需思考如何优化息差表现,以应对非息收入波动与潜在的风险挑战。

多渠道补血强基,资本实力良好。作为上市银行,苏州银行资本补充渠道多元,近年来主要通过发行资本补充债券、可转债和利润留存持续夯实资本实力。2021年以来,该行累计发行永续债110.00亿元,二级资本债130.00亿元;发行可转债50.00亿元并转股8.04亿股,核心资本得到有效补充,2025年6月末总股本增至44.71亿元,核心一级资本充足率和资本充足率分别为9.87%和14.57%,均高于样本城商行及江苏省内城商行平均水平,为业务持续扩张与战略落地筑牢资本根基。

总体来看,苏州银行的发展答卷亮点纷呈:资产规模稳步扩张,制造业贷款表现亮眼,跨区域经营成效显著;依托区域经济的沃土滋养与自身严谨的风控体系,该行淬炼出优质的资产质量,也为盈利和资本实力提供了韧性保障。另一方面,在宏观经济的复杂浪潮中,挑战亦不容忽视,个人贷款质量下行的信用风险压力仍在持续,激烈的同业竞争与低迷的息差水平,也成为亟待破解的“硬骨头”。未来,如何守住资产质量、业务增长优势等“基本盘”,在存量竞争中破局突围,在新浪潮中开拓新增长曲线,仍是苏州银行需要持续探索的重要课题。

目前,苏州银行存续金融债和二永债规模分别为150亿元和195亿元,剩余期限集中在1-5年,其中40%左右将于两年内到期,利差区间分别为金融债(3.14-14.57bp)、二永债(14.72-60.95bp),平均利差位于同级别城商行中较低水平,体现市场对其信用资质的认可。考虑到苏州银行稳健的经营基本面与良好的财务表现,债券到期续发可能性较大,二永债不赎回风险较低,尽管目前利差较低,但综合考量债券流动性,仍可适时关注其交易与配置机会。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?