入局特种工程塑料!国资龙头,落户南京江北

- 2026-05-09 08:25:04

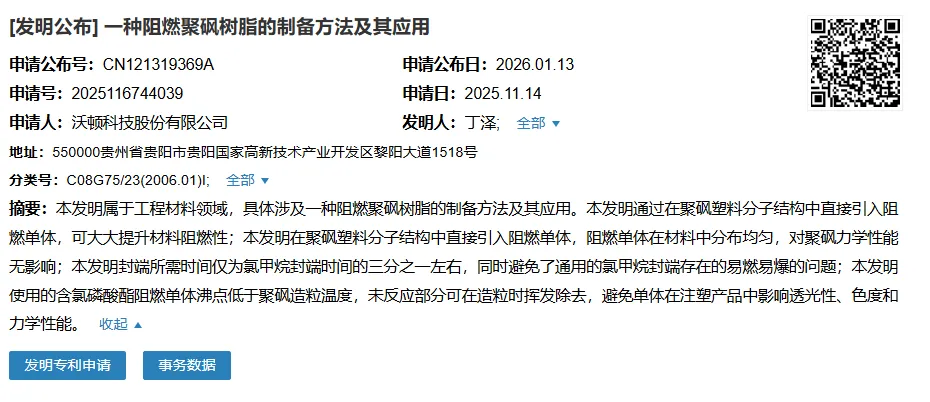

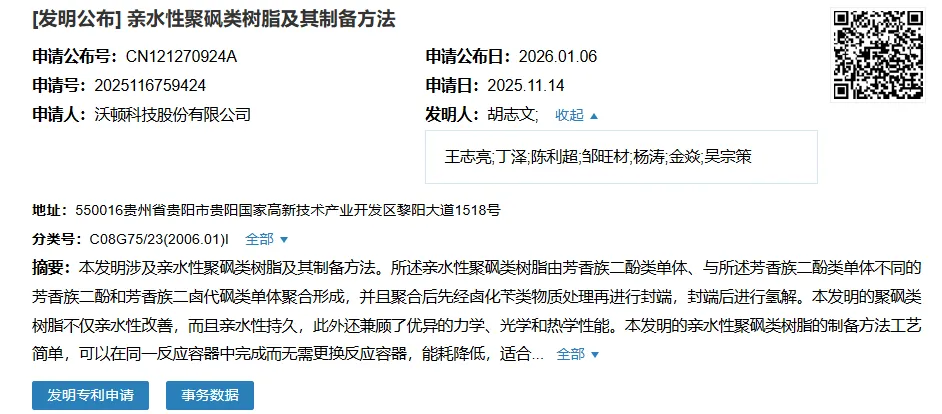

1月13日,中国中车集团旗下沃顿科技申请的一项关于“一种阻燃聚砜树脂的制备方法及其应用”公布;1月6日,沃顿科技申请的一项关于“亲水性聚砜类树脂及其制备方法”公布。

该企业此前于2025年12月11日,与南京江北新区签订入园协议,计划投建膜用材料及膜组件能力提升项目;同月12日,沃顿科技(南京)有限公司成立。

垂直整合

作为全球前四、全国第一的反渗透膜龙头企业,沃顿科技此举意味着这家膜元件生产商,正向上游延伸为关键核心材料供应商。这样一来,既解决了自身供应链风险,也打破了产业链固有分工。

原料端现状

目前,公开信息表明,国内外拥有较大聚砜产能的供应商分别是世索科、巴斯夫、沃特股份、富海集团。尤其是两大国际巨头,占据了超80%的市场份额(2023年)。

世索科在技术与市场方面的积累最为深厚。该企业虽然直接辐射美国市场,不过也有部分产能售往国内,国内血液透析器市占率第一的龙头企业山东威高血净便是其客户。

世索科现有的Udel®PSU在上世纪60年代便已经开始由UCC(美国联合碳化物公司)进行工业化生产,产能达到4500吨/年,随后这一材料的经营权历经几度转折,最终归于世索科。该企业现有聚砜总产能超3万吨/年,并拥有Udel®PSU、Radel®PPSU、Veradel®PESU等,适用于医疗器材、水处理等多个领域。

巴斯夫作为现有产能全球第二的入局者,其主要辐射市场在西欧,不过,随着亚太地区的需求不断增高,该企业在韩国丽水也建成了年产量6000吨的聚砜工厂。

目前巴斯夫的总产能超过2万吨/年,拥有生物基/石油基PESU(Ultrason® E)、PSU(Ultrason® S)和PPSU(Ultrason® P)产品系列,适用于食品、电子电气、医疗器材、水处理等领域。

国内方面,聚砜突破规模化生产是在2014年,彼时,优巨新材凭借千吨级装置的投产,成为国内第一家聚砜生产企业,随后几年,沃特股份、浩然特塑、富海集团相继投产,万华化学、金发科技也相继入局。据统计,目前国内现有产能已经超过4万吨。

其中,产能最大的两家企业是沃特股份和富海集团。

根据重庆塑协的数据,沃特股份凭借其全资子公司重庆沃特智成新材料,拥有万吨级聚砜、聚酰胺等新材料产能。在聚砜领域,沃特还携手国家高性能医疗器械创新中心开展战略合作,聚焦解决血液透析膜等高端医疗器械用特种高分子超滤膜的领域"卡脖子"技术难题,并已取得阶段性成果。

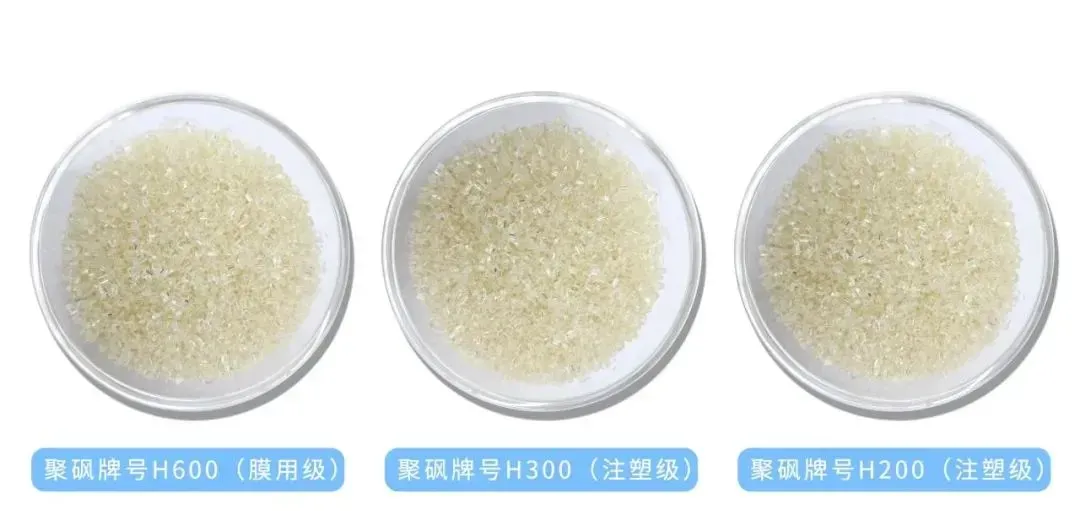

另外,富海集团作为一家老牌山东地炼,近两年却凭借布局新材料产业、垂直整合传统材料业务异军突起,在聚砜领域,2024年1月,富海旗下华联石化7000吨/年聚砜装置成功投产并产出合格产品。这不仅是富海首个完全自主创新研发的新材料项目实现产业化;这一装置投产也标志着国内单套规模最大的聚砜生产装置诞生。

目前,富海的聚砜产品包括H600(膜用级)、H300(注塑级)、H200(注塑级)主要应用在血液透析膜、医疗器具、康复器械等方面。

需求端现状

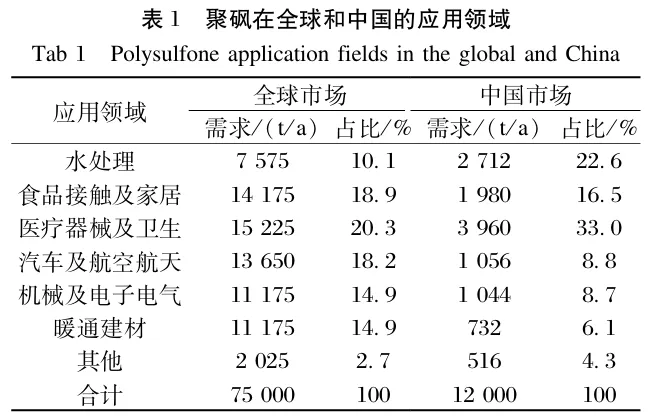

据行业研究数据,目前聚砜材料的全球消费主要集中于医疗器械、食品工业等领域。但市场结构存在区域差异,例如在中国市场,水处理已成为聚砜的第二大应用领域。

此次投建3000吨聚砜项目的沃顿科技,其主营业务便是为家用、商用及工业用等领域提供关键的水处理与物质分离技术解决方案。

目前,该企业产品线非常丰富,拥有超过20个系列、200多种规格的膜产品,包括适用于水源含盐量在2000ppm~10000ppm的工业反渗透膜、耐酸/碱/高压的工业纳滤膜、适用于电子超纯水/饮用水等产品生产的卷式超滤膜、增强反渗透Helixfil、中空纤维超滤膜等。

其中,超滤膜、反渗透膜片涉及的核心原料便是聚砜。

另外,除了上文提到的专利,沃顿科技于2024年就已开始在聚砜领域进行专利布局,覆盖从改性技术到树脂制备等关键环节:

包括:“液相封端的聚砜类树脂及其制备方法”、“降低聚砜灰分的方法及由其制备的聚砜”、“改性玻璃纤维增强聚砜复合材料及其制备方法”、“石英纤维增强聚砜复合材料及其制备方法”、“降低砜聚合物的灰分和金属离子含量的方法及由其制备的砜聚合物”、“共聚物及其制备方法和包含该共聚物的玻璃纤维增强聚砜复合材料”等一系列相关专利。

另外在产能方面,据了解,至2024年年末,沃顿科技的膜产品总产能达到3206万平方米;产能利用率高达111.35%。

截至2025年3季度末,沃顿科技去年前三季度的总营收达到13.82亿元,同比增长19.72%;归母净利润总额达到1.95亿元,同比增长29.21%。

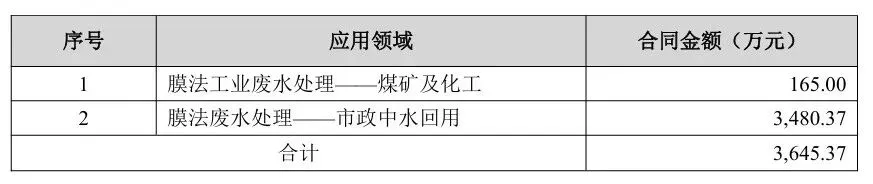

值得一提的是,2025年年末,沃顿科技也拿下了超3600万元的膜分离工程业务合同。

参考资料来源:东方财富网、南京江北新区、化工新材料、网络

2、化工新材料展启幕!聚焦工程塑料、氟硅、精细化工等8大展区,20场专业论坛

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- “断崖式”降温!强冷空气马上到苏州

- 孙燕姿2026年巡回演唱会 苏州 香港站预定

- 限时立减100元!南京超!超五星『悬崖深坑-蜂巢酒店』599元起升级酒店内价值88元自助晚餐!牛首山◆登阅江楼-长江揽胜纯玩三日

- 南京TOP No.9优质餐馆推荐: 芳婆糕团店(王府大街店)

- 2026人大苏州校区(智慧治理学院)复试资料概览

- 南京相亲 | 86年男士,市场管理,年薪50w,车房齐全,无负债

- 感觉是苏州ttop好吃的!!

- 徐州提取公积金支付物业费办理指南

- 南京相亲 | 95年南京女生,身高163,南师大硕士,初中在编老师,税后15w,有房,父亲国企员工,母亲小学老师

- 夏天的苏州平江路