· 土地市场:本周苏州市区暂无宅地供应和成交。

· 政策环境:

(1)央行将商业用房购房贷款最低首付比例下调至30%。

(2)央行下调各类结构性货币政策工具利率0.25个百分点。

· 新盘动态:

(1)吴中甪直纯别墅新盘沁沄居案名官宣!项目规划 18 栋联排 + 8 栋 6F 叠墅,户户自带内庭院,以极致低密的产品形态,填补甪直板块高端墅居市场空白。

(2)相城熙和雲启观棠二批次取证,12套联排、16套叠墅,联排主力户型建面约200/260㎡,均价29145元/㎡,总价约620-1009万元;叠加均价27015元/㎡,上叠143㎡、下叠160㎡,总价362-528万。

· 市场情况:

(1)新房方面:苏州新房继续下探,本周成交3.27万㎡,环比下跌14.21%。

(2)二手房方面:苏州二手房市场保持稳定,成交量达13.48万㎡,环比上涨2.45%。

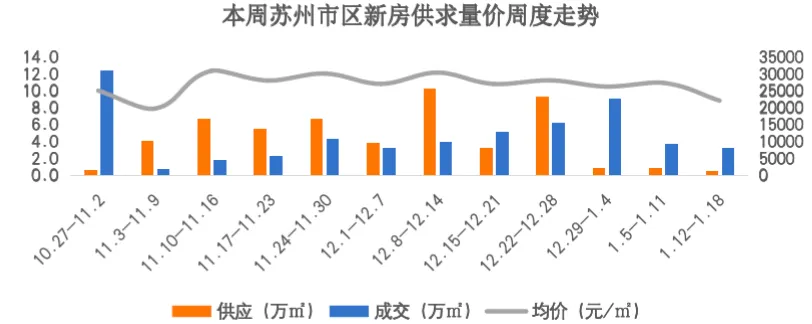

从本周苏州市区新房成交供求量价来看:

· 供应方面:呈下降趋势,本周供应0.61万㎡,环比下跌39.12%。

· 成交方面:呈下降态势,本周成交3.27万㎡,环比下降14.21%/。

· 均价方面:呈下降趋势,本周成交均价22187元/㎡,环比下降19.15%。

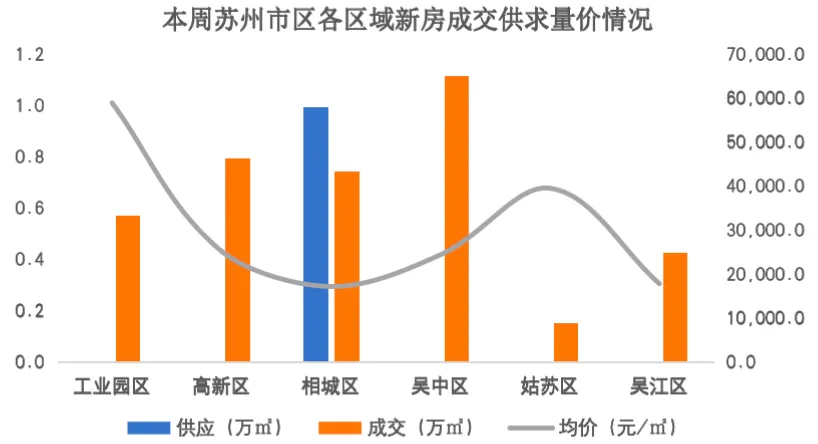

从本周苏州市区各区域新房成交供求量价情况来看:

· 供应方面:本周苏州市区新房供应0.61万㎡,为相城区熙和雲启观棠取证40套别墅, 联排均价(含地下)29145元/㎡,叠加均价27015元/㎡。

· 成交方面:本周各区域新房成交大致相当,均不超1.0万㎡,相城区、吴中区、吴江区稍多,在0.7-0.8万㎡左右,工业园区和姑苏区成交最少,均在0.2万㎡以下。

· 均价方面:工业园区成交价格最高,为39452元/㎡,其次为姑苏区成交均价36576元/㎡,吴中区、高新区、相城区成交均价相当,在20000-23000元/㎡左右,吴江区成交均价最低,在16000元/㎡左右。

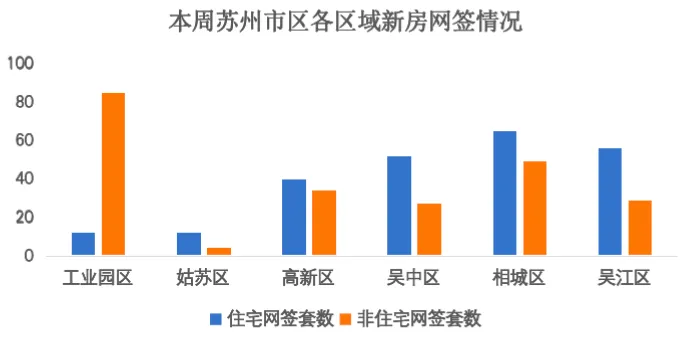

从各区域新房网签情况来看:

·住宅网签方面:相城区住宅网签最多(65套),其次为吴江区(56套),工业园区和姑苏区网签最少(12套),本周苏州市区新房网签仍处低位,住宅网签237套。

· 非住宅网签方面:工业园区非住宅网签套数最多(85套),其次为相城区(49套),姑苏区成交相对较少(4套)。本周苏州市区非住宅网签228套。

商品住宅TOP10项目中,吴中区占据4席,高新区、吴江区、相城区各占据2席。

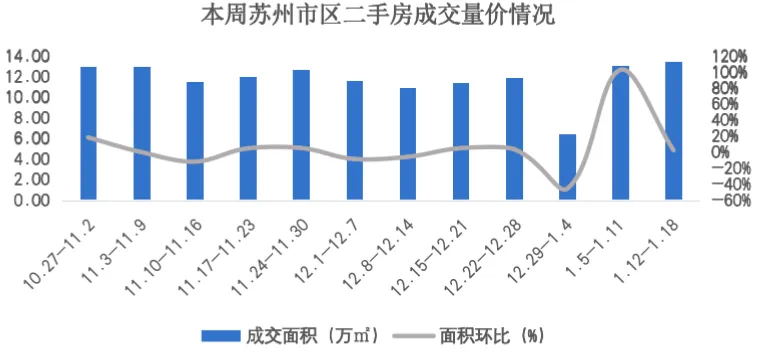

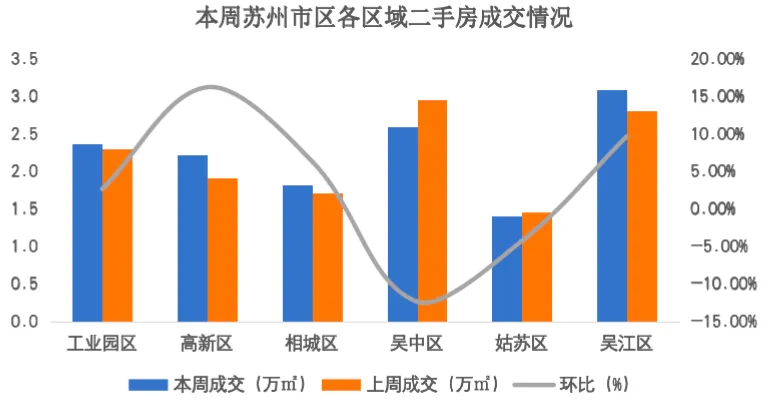

本周苏州市区二手房成交情况:

本周苏州市区二手房基本与上周持平,成交面积13.48万㎡,环比微涨2.45%,市场成交节奏逐步回归平稳。

从本周苏州市区各区域二手房成交供求量价情况来看:

· 工业园区:成交2.36万㎡,环比上涨2.64%。

· 高新区:成交2.22万㎡,环比上涨16.22%。

· 相城区:成交1.82万㎡,环比上涨6.34%。

· 吴中区:成交2.59万㎡,环比下跌12.37%。

· 姑苏区:成交1.40万㎡,环比下跌4.26%。

· 吴江区:成交3.08万㎡,环比上涨9.69%。

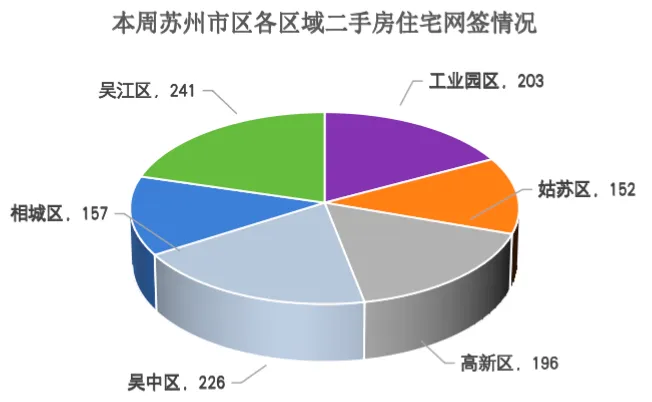

本周苏州各区域二手房网签量分化明显:吴江区、吴中区、工业园区网签量均超200套,领跑全市;高新区以196套紧随其后;姑苏区、相城区网签量则稳定在150套上下。

本周苏州市区楼市呈现明显的“新房弱、二手房稳”的分化格局。

★ 1月第二周苏州新房市场:下行压力未减,成交继续延续此前的小幅下降趋势,成交面积3.27万㎡,环比降幅14.21%。值得注意的是,这一下滑态势自1月份以来已逐步显现,一方面受春节前市场观望情绪升温、开发商推盘节奏放缓的影响,另一方面也与部分刚需及改善群体入市意愿不足密切相关,整体市场活跃度处于低位运行区间。

★ 1月第二周苏州二手房市场:始终保持相对稳健的运行节奏,成为当前苏州楼市的“压舱石”。本周二手房成交面积达13.48万㎡,环比实现2.45%的微幅增长,尽管涨幅有限,但在新房市场持续走弱的背景下,展现出较强的抗跌性和稳定性。从市场逻辑来看,二手房凭借户型多样、区位成熟、即买即住等优势,更能契合当下刚需群体的核心需求,同时部分区域的性价比房源释放,也一定程度上带动了成交小幅回升,整体成交节奏逐步回归常态化水平。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?