2026年1月22日,南京银行(601009.SH)披露2025年度业绩快报,全年实现归属于上市公司股东的净利润218.07亿元,同比增长8.08%;营业收入555.40亿元,同比增长10.48%,在银行业整体调整的背景下,交出了一份稳中有进的业绩答卷。结合三季报数据来看,这份成绩的背后,是利息净收入的强劲拉动、特色业务的差异化发力,以及股东层面的坚定增持支撑,不过拨备覆盖率下滑、核心一级资本充足率微降等情况也值得理性看待。财鲸眼认为,南京银行2025年的表现,是区域城商行深耕本土、聚焦特色的典型成果,既依托业务结构优化与股东信心筑牢了增长根基,也面临行业共性的风险指标调控压力,整体发展态势契合周期下优质城商行的运行逻辑。

业绩全景:营收净利稳步攀升,增长节奏均衡可控

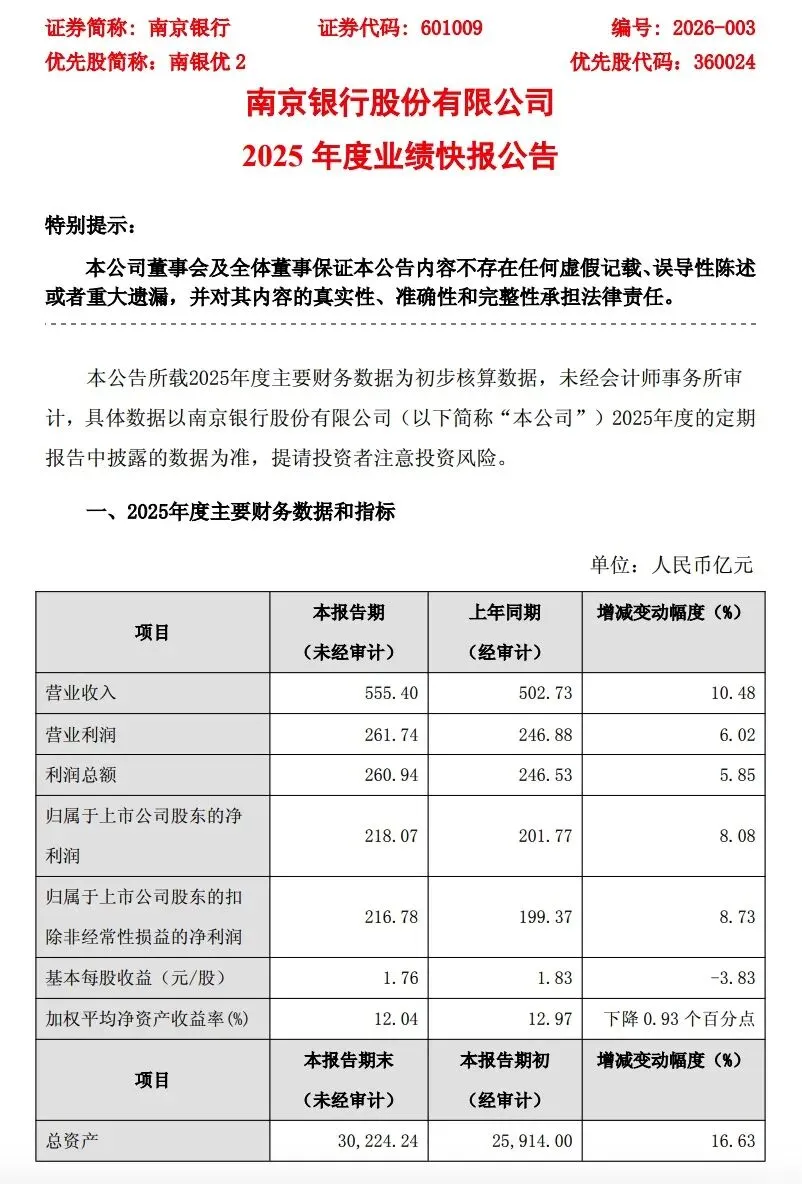

南京银行2025年业绩呈现“规模与效益协同提升”的特征,营收净利增速匹配,增长质量扎实。从全年核心数据来看,归属于上市公司股东的净利润218.07亿元,同比增长8.08%;扣非后净利润216.78亿元,同比增长8.73%,扣非增速高于整体净利增速,说明盈利增长主要依赖核心经营业务,非经常性损益的干扰极小。营业收入555.40亿元,同比增长10.48%,增速较净利润高出2.4个百分点,为盈利增长提供了充足支撑。

这种稳健增长态势在前三季度已提前铺垫,单季度表现同样均衡。2025年前三季度,公司实现营业收入419.49亿元,同比增长8.79%;归母净利润180.05亿元,同比增长8.06%,增速与全年水平基本持平。其中第三季度单季实现营业收入134.69亿元,同比增长9.12%;归母净利润53.86亿元,同比增长6.26%,虽单季净利增速略有放缓,但整体增长节奏未出现波动,展现出较强的经营稳定性。

资产规模稳步扩张,筑牢业务发展底盘。截至2025年末,公司总资产突破3万亿元,达30224.24亿元,较上年末增长16.63%;各项存款总额16707.89亿元,同比增长11.67%;各项贷款总额14243.56亿元,同比增长13.37%,存贷款规模同步提升,且增速与资产规模增长适配,业务扩张更具可持续性。

增长动因:利息收入拉动,特色业务多点突破

利息净收入的强劲增长是营收盈利的核心引擎。2025年,公司实现利息净收入349.02亿元,同比大幅增长31.08%,这一增速显著高于整体营收增速,成为业绩增长的压舱石。从三季报数据来看,前三季度利息净收入252.07亿元,同比增长28.52%,占营业收入比重达60.09%,主导地位稳固。利息净收入的高增长,一方面源于贷款规模的有序扩张,另一方面得益于负债成本的优化,前三季度个人存款付息率较上年末下降26BP,有效对冲了资产端利率下行压力。

对公与零售业务协同发力,特色板块亮点突出。对公业务方面,截至2025年末,对公存款与贷款规模双双站稳万亿元,对公价值客户数较上年末增长19.04%;科技金融、绿色金融、普惠小微贷款余额同比分别增长19.49%、30.08%和17.46%,绿色金融增速尤为亮眼,且作为全国首家受邀加入“绿色商业银行联盟”的城商行,特色品牌优势持续强化。非金融企业债务融资工具全年承销规模2713.50亿元,江苏省内市场份额连续八年稳居首位,本土对公业务壁垒深厚。

零售业务增量提质,成为新的增长极。2025年末,零售客户金融资产(AUM)突破1万亿元,达10025亿元,同比增长21.23%;私人银行客户AUM、零售价值客户数同比分别增长22.94%、27.02%,客户结构持续优化。前三季度零售板块表现更为突出,实现营收117.02亿元,同比增速22.10%,其中代销中间业务收入同比增速达47.42%,财富管理与场景化服务的盈利效能持续释放。同时零售资产质量边际改善,母公司个人贷款不良率1.33%,较上季度末下降10个百分点,实现了规模与质量的同步提升。

经营支撑:股东增持彰显信心,资产质量保持稳健

核心股东密集增持,传递强烈信心信号。2025年前三季度,公司持股1%以上股东(不含香港中央结算有限公司)合计增持股份10.34亿股,占期末总股本的8.37%。其中江苏交通控股有限公司合计增持6.09亿股,持股比例升至14.21%;法国巴黎银行(含QFII)增持1.24亿股,持股比例达17.14%;南京紫金投资集团及其子公司、南京高科等核心股东均有增持动作,国有资本与境外战略投资者的双重加持,既稳固了股权结构,也为公司后续发展提供了资源支撑。

资产质量核心指标保持稳定,风险抵补能力充足。截至2025年末,公司不良贷款率仍维持在0.83%,与上年末持平,连续多年保持低位运行,彰显出严格的风险管控能力。尽管拨备覆盖率313.31%,较上年末下降21.96个百分点,但仍处于行业较高水平,风险抵补空间充足。前三季度数据显示,正常类贷款迁徙率0.75%,较上年末下降0.33个百分点,资产质量迁徙态势向好,风险前置防控成效显著。

成本管控成效显现,经营效率持续提升。2025年前三季度,公司成本收入比降至23.27%,较上年末下降4.81个百分点,费用端的精细化管控进一步增厚了盈利空间。同时,经营活动产生的现金流量净额达174.52亿元,同比激增334.07%,主要得益于客户存款和同业存放款项净增加额大幅增长,现金流储备更为充裕,为业务扩张与风险抵御提供了保障。

风险与展望:指标承压存挑战,特色路径谋突破

对于南京银行而言,2026年需直面部分风险指标波动与行业竞争压力。一方面,资本充足率略有下滑,2025年末核心一级资本充足率9.31%,较上年末微降0.05个百分点;前三季度末核心一级资本充足率9.54%,虽高于年末水平,但资本消耗随资产扩张持续增加,后续资本补充节奏需合理规划。另一方面,拨备覆盖率连续下滑,从2024年末的335.27%降至2025年末的313.31%,虽仍处安全区间,但持续下行趋势需警惕,后续需在盈利增长与风险储备之间寻求更好平衡。

机遇层面,特色业务与本土优势仍有较大挖掘空间。绿色金融、科技金融等板块已形成差异化竞争力,随着区域实体经济转型加速,相关业务需求有望持续释放;零售财富管理业务增速迅猛,依托1万亿元零售AUM规模,有望进一步提升中间业务收入占比,优化盈利结构。此外,公司金融市场业务积极把握结构性机会,前三季度资产托管业务规模达3.97万亿元,同比增长16.42%,南银理财与鑫元基金协同发力,为多元化盈利提供了支撑。

需要注意的是,本次业绩快报为初步核算数据,未经审计,最终盈利细节、资产负债结构等需以年度报告为准。投资者需重点关注年报中拨备计提明细、资本补充计划及特色业务收入占比等指标,这些因素将直接影响对公司后续增长潜力的判断。

财鲸眼认为,南京银行2025年的稳健增长,是深耕本土市场、聚焦特色赛道与强化股东协同的共同结果。利息净收入的强劲拉动与零售业务的快速崛起,构建了多元增长引擎,而核心股东的密集增持与稳定的资产质量,进一步夯实了经营底气。尽管拨备覆盖率下滑、资本充足率微降带来阶段性压力,但整体风险可控,且特色业务优势与区域资源壁垒为长期发展提供了保障。后续若能有序推进资本补充、持续深化业务结构优化,南京银行有望在行业调整期进一步巩固优质城商行地位,实现规模、效益与质量的均衡发展。(完)