LGD南京4.9亿卖掉车载LCD业务,韩国人这是真要跑路了

- 2026-05-26 12:25:31

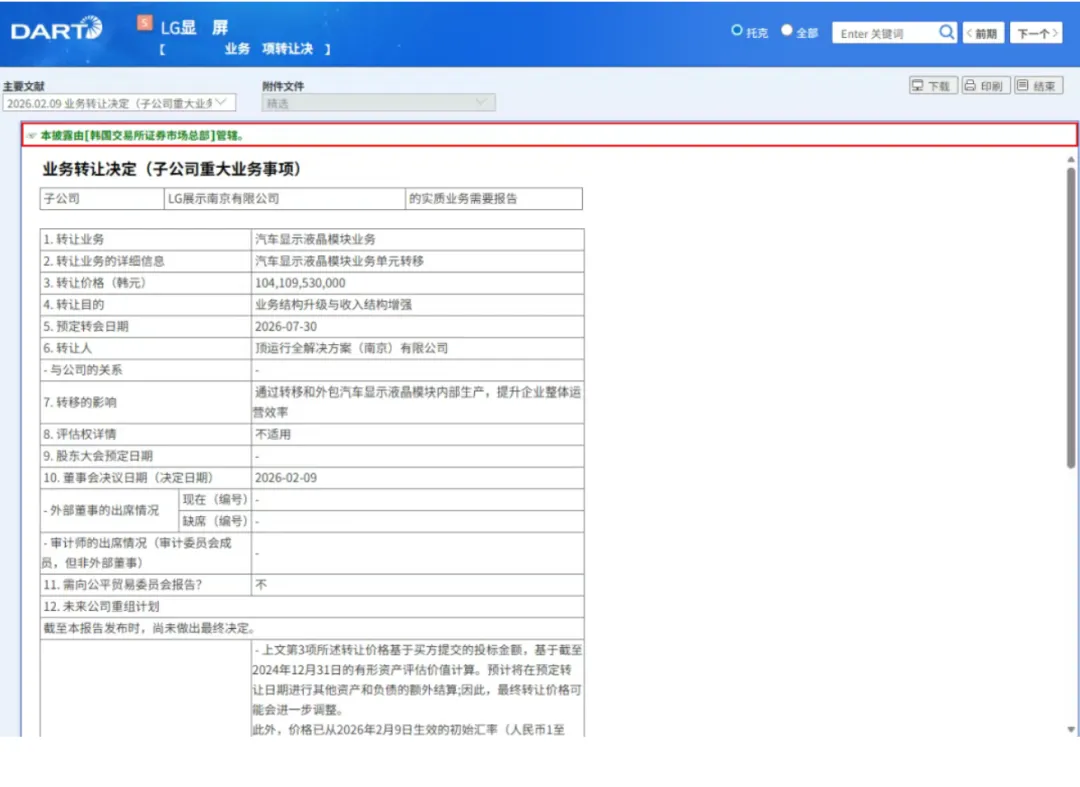

2月9日,韩国显示面板制造商LG Display(下称LGD)正式对外披露,已签署协议将旗下乐金显示(南京)有限公司的车载LCD模组业务转让给韩国显示零部件企业Toprun Total Solution的南京法人(TRCN),交易金额为4.915亿元人民币,预计交割日期为2025年7月30日。

根据协议,LGD南京法人仅出售车载LCD模组业务,其同时运营的IT设备LCD模组产线不在此次转让范围内。交易完成后,原由LGD自主生产的车载LCD模组将转为外包生产方式。LGD方面表示,此举旨在优化以OLED为核心的业务结构、降低固定成本,并提升整体运营效率与盈利能力。

接盘方为LGD长期配套企业 交易保留供应链控制权

此次交易的买方Toprun Total Solution为韩国尖端显示部件专业制造商,长期向LGD供应车载显示屏用背光模组等产品,是LGD体系内高度协同的合作企业。该公司CEO朴永根表示,此前Toprun已将LGD面板与自有背光模组结合后以模组成品形式供货给欧洲高端车厂,此次收购标志着公司正式切入车载显示模组的完整制造环节。

这种“自制转外包、保留供应链控制权”的操作模式,与LGD近年来在LCD业务上的“去重资产化”战略高度吻合。将制造端固定资产与人力成本剥离,同时将订单仍留在体系内配套企业,既能实现成本瘦身,又不至于丧失对终端客户的供货能力。

中国LCD资产清退路线明晰:广州、南京、烟台构成撤退三步曲

将南京车载业务出售置于更长的时间轴中观察,LGD在中国LCD制造领域的撤退路径已相当清晰。(再次出售秦皇岛工厂!LG战略撤离中国N+1!LG Display烟台模组厂解散,超千人被裁补偿1.85N,LG Display南京工厂裁员! 有组织有计划“全面撤离中国,转向越南”)

第一节点为2024年9月。TCL科技(000100.SZ)公告,拟通过控股子公司TCL华星以108亿元人民币收购LGDCA 80%股权、LGDGZ 100%股权,并获取相关技术及支持服务。LGDCA为位于广州的8.5代LCD面板厂,主要生产55、65、86英寸等大尺寸电视面板,设计月产能180千片大板;LGDGZ为同址模组工厂,设计月产能230万台。这笔百亿级交易标志着LGD彻底退出大尺寸LCD面板制造领域。

第二节点即为本次南京车载LCD模组业务出售。与广州工厂的整厂易主不同,南京采用的是业务分拆、生产外包路径,但本质一致——LGD不再直接承担LCD制造端的重资产负担。

第三节点指向烟台。据多方信源证实,LGD位于山东烟台的LCD模组工厂已于2026年1月启动全员解散程序,涉及员工超1000人,厂区设备此前已部分转移至越南,剩余设备后续将继续转运,厂房处置方案以出售为主。该工厂成立于2010年3月,由LGD全资设立,注册资本1.58亿美元,主营业务为中小尺寸LCD显示模组的研发与生产,涵盖智能手机、智能穿戴设备等领域,曾为LG电子、苹果等企业供货,巅峰时期员工规模超万人。

财务数据显示,烟台模组厂净利润从2022年的1191亿韩元(约5.98亿元人民币)、2023年的1009亿韩元(约5.07亿元人民币)骤降至2024年的269亿韩元(约1.35亿元人民币),跌幅近80%。作为LCD产业链后段组装环节,该工厂技术壁垒相对较低,在行业竞争加剧背景下已无法贡献有效利润。若烟台工厂完成出售流程,LGD在华LCD制造链条将基本宣告终结。

战略逻辑:OLED是唯一出路 亏损倒逼转型

LGD对此轮业务调整并不讳言。公司相关人士表示:“通过LCD业务的合理化,我们将定位为以高附加值为核心的‘技术型公司’。”

这一战略转向的背后是连续多年的财务压力。公开数据显示,LGD 2023年全年净亏损达2.5万亿韩元,2024年亏损额虽收窄至5610亿韩元,但仍未实现盈利。而OLED业务的崛起正在成为业绩拐点:2025年第三季度,OLED产品贡献了LGD总营收的65%,推动公司实现3亿美元营业利润;预计2025年将达成四年来首次全年盈利。

在产品层面,LGD正在加速向OLED全面倾斜。2026年初,公司确认叫停8K OLED及LCD电视面板的生产,2026年将不再推出新款8K电视产品。而在2026年1月举行的CES展会上,LGD高调展示了33英寸柔性卷曲OLED面板、51英寸“柱到柱”超宽OLED面板等多款车载前沿技术产品,明确传递出“车载显示是OLED下一主战场”的信号。

LGD社长郑哲东在CES 2026期间向媒体表示,公司将在LCD与OLED两个方向上并行推进技术演进,但策略重心显然已向后者倾斜。

产业格局重塑:中国厂商全面接盘 话语权完成转移

LGD的逐步离场,并不意味着LCD市场的萎缩。恰恰相反——LCD产能、订单与产业话语权正在加速向中国大陆厂商集中。

据奥维睿沃统计,2025年京东方TV面板出货量超6700万片,稳居全球首位;TCL华星在收购LGD广州工厂后,2025年出货量提升至5700万片以上,韩系客户三星、LGE采购量显著增加。另一家中国面板厂惠科2025年出货量维持在3740万片水平,并计划2026年向三星供货扩至600万片以上。

更为宏观的数据印证了这一格局之变:2025年11月,中国显示面板企业全球市场份额首次突破50%,达到52.1%,超越韩国(约30%)与日本(约3.5%),成为全球显示面板市场的主导力量。

这意味着,在LCD这一曾经由韩日厂商主导的成熟赛道里,“最后的玩家”已经完成了国别更替。而LGD的撤退,本质上是一家技术领先型企业为求生存而主动进行的业务收缩——它不再追求“出货量第一”,而是试图依靠OLED的技术壁垒与定价权活下去。

留给中国产业的问题:规模之后拼什么

LGD的全面退出,将一个问题摆在中国显示产业面前:当外资企业彻底退出价格战,本土厂商接下来的竞争维度是什么?

过去数年,中国面板企业的成长路径高度依赖规模扩张与成本优势。但随着产业集中度达到历史高点、技术迭代周期拉长,单纯的产能堆叠已难构筑足够护城河。在LCD领域,下游整机厂正面临上游材料成本大幅上涨的压力——2025年下半年以来,内存价格出现3至5倍上涨,电视品牌利润空间被严重挤压,面板环节的降本压力正持续传导。

与此同时,OLED领域的竞赛已经鸣枪。中国企业在这一赛道同样呈现追赶态势:2025年,中国OLED面板出货量已占全球53%份额,首次实现对韩国反超。京东方、维信诺等企业在AMOLED智能手机面板出货量上稳居全球前列,维信诺的无FMM光刻(ViP)技术、TCL华星的印刷OLED技术均代表不同的自主破局路径。

但这仍是一场关于耐力与远见的马拉松。LCD时代留给中国产业的并非终局,而是新起跑线。当曾经的追赶对象选择主动离场,本土厂商需要回答的是:规模优势之后,技术护城河何在。