2026年南京批发零售企业融资实操;选哪家银行,用什么产品,怎么省钱,一篇讲透

- 2026-04-28 01:07:27

2026年南京批发零售企业融资实操;选哪家银行,用什么产品,怎么省钱,一篇讲透2026已然来到了3月份作为批发零售企业应该 这篇会从产品,银行选择,风控,企业数据政策这几方面分析企业主2026要如何做

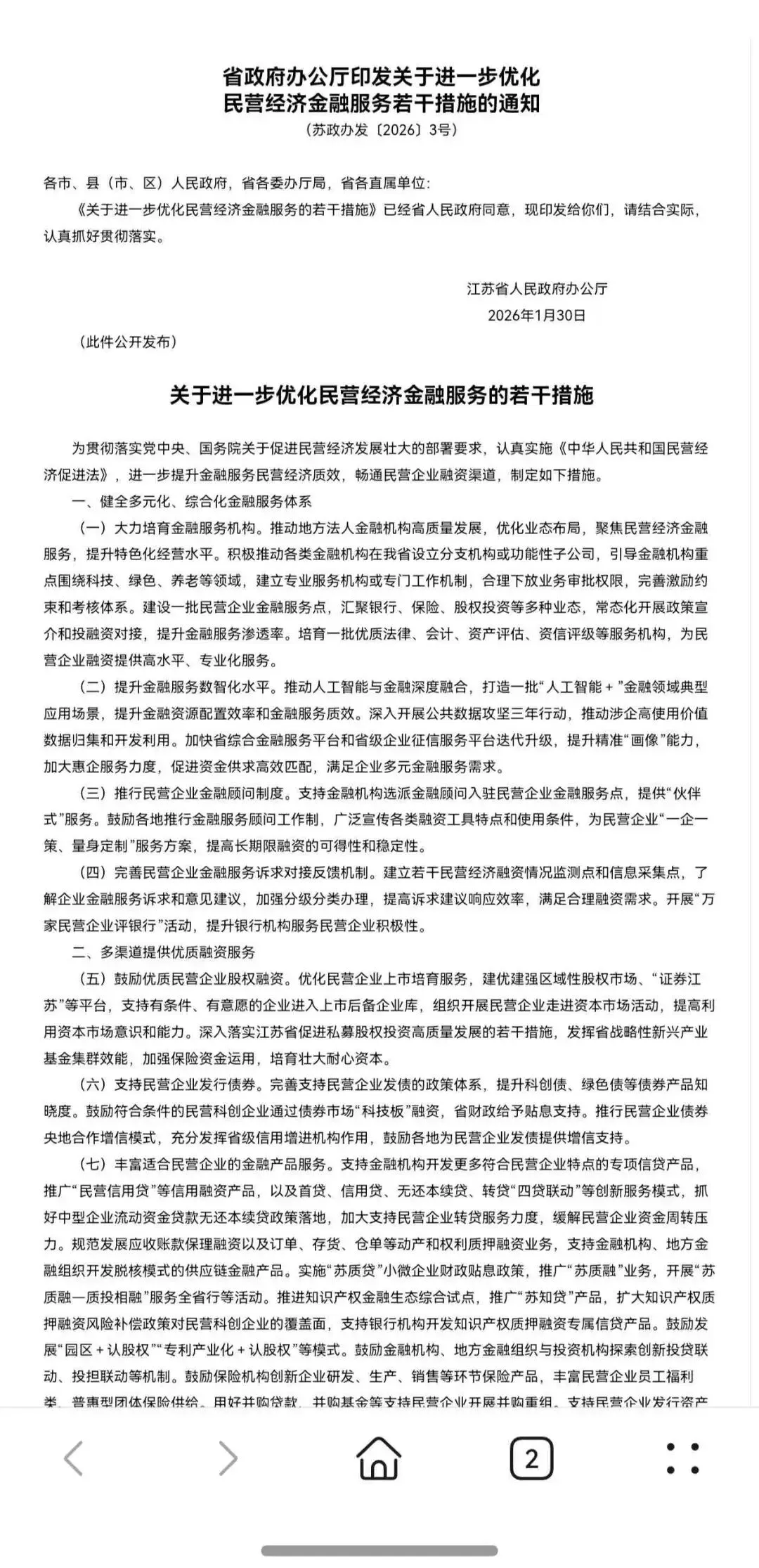

农行“商户e贷”是南京批零企业最友好的入门产品。高淳区“老地方”超市孔老板,春节前进高档礼盒和粮油,资金紧张。农行客户经理上门看了超市流水,3天时间50万到账,纯信用、没抵押,随借随还。只要你用银行收款码满半年、流水稳定,就能走这个通道。 如果你代理洋河、茅台、美的、格力这些牌子,凭采购订单就能贷。民生银行南京分行的“采购e”,你下了订单银行直接付款给厂家,帮你先把货抢回来。工行江宁某支行更绝,直接跟“和善园”包子铺合作,加盟商只要流水达标就进白名单,羿女士凭这个30万到手,专款用来买面粉肉馅。 如果你接了政府的“以旧换新”或惠民工程,拿着中标通知书去招商银行南京分行。最高能贷中标额的90%,3000万封顶,线上申请。 南京银行“生意家”抵押贷,有房子就能贷,最高1000万,10年循环用。没抵押物就找农行走“小微担”通道,玄武区某餐饮就是70万小微担+50万惠农e贷组合,店面升级、备年货两不误。 农业银行:上门服务最勤。高淳、六合、溧水这些郊区的超市、批发部,农行客户他们的逻辑是“走出去找客户。 工商银行:专攻连锁品牌。他们先服务核心企业(比如和善园总部),再为下游加盟商量身定制产品。如果你是某个成熟品牌的经销商,可以主动找工行问问。 招商银行:主攻政采客户。跟南京市公共资源交易平台打通了,中标后直接在平台点申请。 建设银行:全线上操作。“惠懂你”APP扫一下收款码流水,系统自动出额度,适合图省事的人。 南京银行:本土银行产品全。抵押贷、政采贷、线上快贷都有,决策链短,遇到复杂情况好商量。 第一,看流水稳不稳。农行孔老板能贷50万,核心就是“超市流水稳定”。银行通过流水判断你生意真不真、收入稳不稳、有没有钱还。建议统一用银行收款码,别用私人微信支付宝,银行流水就是你的信用证明。 第二,看贸易真不真。工行给和善园加盟商放款,不是看加盟商有多少资产,而是看他们跟总部的采购记录是真是假。你只要处在真实供应链里,银行就敢放。 第三,看征信好不好。自己跟配偶的征信别出问题,税务数据跟实际经营要对得上,工商信息及时更新。这三条是底线。 2026年新变化:银行开始接受存货、仓单质押,有库存的批发商可以把货变成钱。政策文件也明确支持“脱核模式”——不单纯依赖核心企业,而是看整条供应链的数据。 把个人卡跟公司卡分开,该做账做账,该报税报税。很多批零企业贷不到款,就是因为“家企不分”,银行看不清楚。 不要两套账底子,面子,日子(企业主必看版)让银行能看清你的进货、存货、销售全流程。看得清的企业,银行才敢多贷。 别说“我缺钱”,要说“我要节后备货”“我要装修店面”“我要换冷库设备”。有明确场景的贷款,银行审批更快。 按时还款、及时更新工商信息、别惹税务问题。信用是攒出来的,用的时候才知道值钱。 这是南京批零企业最该吃透的政策。如果你需要担保公司增信,符合条件的小微企业,担保费补贴最高能到贷款本金的1%。涉及冷链、供应链服务的,补贴标准更高。 制造业和服务业贷款贴息,现在实行“免申即享”——财政把钱给银行,银行直接抵扣你的利息。 市财政局做了个电子手册,在“宁企通”平台就能查,60项政策产品按类别层级梳理好,一键直达。 省政府刚发的文件(苏政办发〔2026〕3号)明确:推广“民营信用贷”、无还本续贷“应续尽续”、“苏质贷”贴息、支持存货仓单质押。这些都是批发零售企业能用上的干货

总结:2026企业主在企业融资道路上不能在瞎子摸象摸着石头融资,而是了解银行了解风控了解企业最终做到企业融资不再累!

一企一案 一个企业一个方案!

如何提升自己抗风险能力?

如何提升金融贷款属性?

让自己企业拥有可持续的贷款额度?

一,产品:就看你属于哪类人

1. 有稳定收款流水——用“商户e贷”

2. 是品牌经销商——找“供应链金融”

3. 中标政府采购——用“政采贷”

4. 想装修店面——抵押或担保

二、银行:南京这几家怎么选

三、风控:银行到底看什么

四、公司经营:你自己要做什么

1. 财务规范化

2. 数据透明化

3. 贷款场景化

4. 信用积累

五、政策:南京企业专属的省钱大招

1. “宁创贷”+“小微担”——政府帮你省担保费

2. 财政贴息——“免申即享”

3. 《财政金融政策电子手册》——60项政策一键查

4. 江苏省2026年新政策

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。