10.8万/㎡引爆河西!南京2026金三银四,只暖一半楼市!

- 2026-04-17 12:56:26

发稿平台 | 哥们买房

南京楼市的金三银四,向来是全年市场的风向标。

2026年,南京金三银四会有怎样的水花?哪些楼盘会迎来真正的“小阳春”?我们不妨先看看前三年的核心数据。

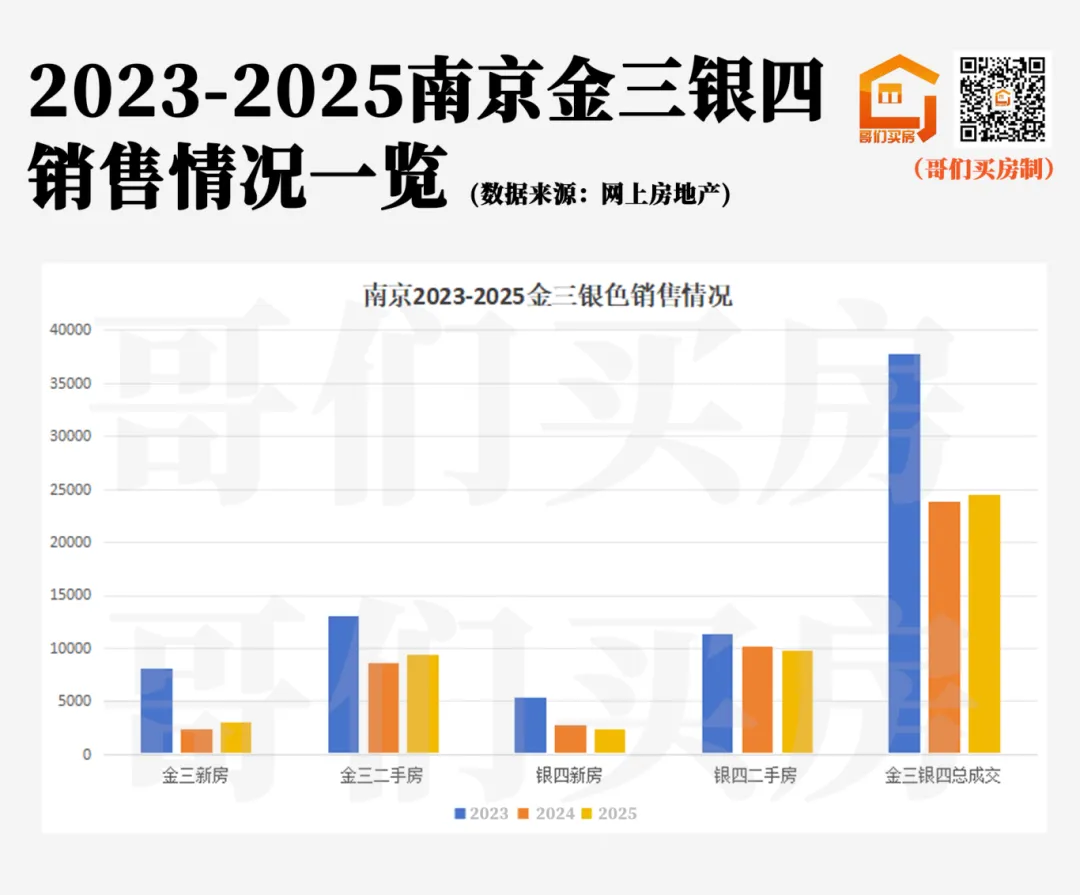

老南京买房人都记得,2023年的金三银四依然很热闹,那时候买房还得摇号!当时的万科朗拾、金基涵樾府、金基皓樾府、越秀和樾府、嘉华嘉璟峰、奥体云尚紫薇都摇号,综合摇号率仅8.2%!

金三银四(2023年)近3.8万套的总成交,是市场需求集中释放的“红利期”。但这份热闹,本身就带着疫情后积压需求的“水分”。

果然到了2024 年,市场直接 “踩刹车”。新房金三银四成交腰斩至5141套,跌幅超过60%,不少原本计划推盘的房企临时撤档,二手房虽然韧性强,但也跌了23%,挂牌量居高不下。

这一年,买房人彻底从“抢房”变成“观望”,特别是个别项目的维权,让不少买房人明白:房子不是理财产品,买错了,比不买更可怕。

2025年的市场还是比较稳定的,金三银四总成交微涨至24559套,新房涨了4.8%,二手房也微涨2.2%。

没有暴涨,也没有暴跌,就是实打实的“稳”。

更关键的是,二手房成交占比稳定在8成左右,这个数字也从一个角度说明,当下的买房人,更愿意为“即买即住”、“配套成熟”买单,而非为规划预期掏腰包。

2026,究竟会不会继续延续2025的稳定?还是说会在金三银四火上一把?

3月刚开始,一则成交消息,把南京楼市金三银四的讨论度拉满——河西中瑞玺,以10.8万/㎡的单价成交,直接刷新南京新房成交单价纪录。

虽然很炸,但是大家都都清楚,这不是2026市场普涨的信号,只是南京“顶豪圈层”的一次正常交易。

瑞玺能卖出这个价,核心就两个字:稀缺。

尤其是项目的3F产品,在河西十年少有,目前新盘只有瑞玺和河西南凤起潮鸣有在售。

河西中是什么地方?南京的金融中心、高端改善聚集地,近三年出让的涉宅用地屈指可数,纯新豪宅更是“卖一套少一套”。瑞玺本身就是豪宅,加上河西中顶配的教育、商业、交通配套,对于高净值人群来说,这不是买房,是“配置核心资产”。

而且从实际成交来看,瑞玺的天价成交只是“孤例”,并非整个项目都在卖这个价。根据项目前期推出的花园洋房售价,最高单价在8万/㎡以上。

凭借着产品热销,项目首批房源去化超8成,开年就拿下2月全市网签金额TOP1、成交均价TOP1,还是卖的相当不错的。

除了瑞玺,2026年开年的零星热度,也都是 “结构性行情”。

江宁金茂樾满云川10天卖26套、业绩破亿,靠的是百家湖核心的地段+产品力。

江宁金茂府初一到初十狂卖5600万,江宁黄金地段,低密四代宅,加上产品力革新,热销其实是必然。

绿城·云庐开年领取2/6# 销许,销许均价43385.02-46199.35元/㎡,作为紫金山下的低密豪宅,6#楼143㎡望山洋房取证3天即清栋。

但这些热销,没有一个是“普涨”带来的,全是 “产品自身实力强”的结果。

再看今年金三银四的新盘供应,根据最新的楼盘供应数据,南京全市入网项目2321个,入网面积 24471.18万㎡,但今年上市的新房面积仅58.48万㎡,本月上市更是挂零,可见房企推盘态度非常谨慎。

在有限的供应里,核心板块的改善盘依旧是主角。除了瑞玺所在的河西中,奥体建设G90地块值得重点关注——作为河西中新地王,据悉规划190-400㎡的洋房和小高层,放风价7.25万/㎡,不过G90要到2027年才上市,今年金三银四,河西中真正的“主战场”,还是瑞玺这类已入市的顶豪。

其他板块的新盘,更多是补位。

譬如城中的VILLA门东源邸,48套叠墅总价2500万-3000万,客群极其小众;南部新城的嘉佰道・南京,主要填补了板块墅类产品的空白;鼓北的金基晨樾府,主打400万+地缘改善;雨核的十朝春欣悦云邸,300万起步的四代宅,也是把四代宅的价格门槛大大降低。

◎嘉佰道・南京效果图

这些新盘各有各的客群,各有各的定位,这也或将是当下金三银四的现状:没有普涨,没有普跌,一个萝卜一个坑。

结合三年数据、开年成交和供应情况,2026年南京金三银四的走向可能如下:

新房金三银四预计成交5500-6500套,比2025年涨4%-15%;二手房预计成交1.98-2.05万套,涨 3%-7%。

一方面,南部新城、百家湖、小行这些板块,会迎来一波置换潮;一方面,300-500万的刚需初改,会集中在雨核、江核,靠性价比走量。

存量房市场,他们不再只看地段,更看户型、物业、配套。那些地段一般、产品同质化严重的盘,哪怕在金三银四这个窗口期,也很难卖动。

但对于南京买房人来说,2026年的金三银四,是一个理性置业的窗口期,毕竟当下买房,自住才是第一位。

END

◆ 年末土拍仅一幅竞价地块!“国资拿地+民营操盘”信号明显

◆ 74秒拍出最高地价43473元/㎡ ! 南京土拍地王花落绿城

◆ 疯抢59轮!楼面地价43253元/m!南京史上第二高价地名花有主

◆ 最新文件!南京新建住宅层高不低于3.6米,架空层或将成标配

◆ 降首付!降利率!给予住房补贴!江苏省发改委发布22条新政!

◆ 一文看懂南京各区购房补贴政策细则

◆ 南京的卖房人越来越崩溃了

◆ 南京本土房企生存现状:恒大之后,弘阳也面临清盘

◆ 是时候给南京鼓楼滨江“让路”了