上市捷报丨沙利文助力南京埃斯顿自动化股份有限公司成功赴港上市(2715.HK)

- 2026-06-22 03:56:29

点击“蓝字”

关注+星标我们

联系电话 |021-5407-5836

联系邮箱 |PR@frostchina.com

Frost & Sullivan

南京埃斯顿自动化股份有限公司(以下简称“埃斯顿”或“公司”)(2715.HK)于2026年3月9日正式登陆香港资本市场主板。埃斯顿是中国工业机器人领军企业,是中国工业自动化行业崛起的重要参与者与建设者,主要产品包括工业机器人、智能制造系统与自动化核心部件及运动控制系统,为客户提供覆盖全生命周期的综合性工厂自动化解决方案。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

南京埃斯顿自动化股份有限公司(以下简称“埃斯顿”或“公司”)于2026年3月9日成功上市,公司以每股17.00港元的价格发行9,678万股H股,募集资金净额约为16.45亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

沙利文一直是助力企业赴港上市的领导者。根据LiveReport大数据,2025年1-12月,以及过去36个月的统计期间,弗若斯特沙利文分别为82家(市占率73%),180家(市占率71%)港股IPO提供了上市行业顾问服务,按数量计排名第一,拥有丰富的行业经验沉淀以及与监管机构、交易所、投融资机构以及各相关机构的沟通经验。

PART/1

投资亮点

公司是中国工业机器人领军企业,在中国工业机器人解决方案市场中,连续多年保持本土企业工业机器人出货量第一名;

公司于2025年上半年取得历史性突破,成为首家在中国市场上工业机器人出货量超越外资品牌的国产机器人企业;

公司具备覆盖“核心部件+工业机器人整机+解决方案”的全产业链能力,能够满足客户一站式服务的需求;

公司的“垂直+水平”机器人完整解决方案赋能千百行业。

根据沙利文报告,按2024年收入计,公司:

于全球工业机器人解决市场在国内的供应商中排名第一;

于全球工业机器人解决市场在全球所有供应商中排名第六。

PART/2

全球工业自动化市场概览

工业自动化是指利用先进的控制系统、信息技术及机器人,执行传统人工任务。随着近年来科技的显著进步,工业自动化在制造业及其他工业应用上提升了生产力及品质,同时通过减少对体力劳动的依赖,显著改善了安全状况。目前,工业自动化在全球多个行业广泛采用,按收入计算,2024年全球市场规模为5,096亿美元。全球工业自动化市场预计在可预见的未来将保持强劲增长,主要受汽车、电子、光伏及动力电池等行业日益广泛应用的推动,而这些行业制造工艺复杂,对自动化的需求强烈。在这些高度复杂的行业中,对更高精度、更高效率及更强可扩展性的需求,预计日后将大大推动工业自动化市场的扩张。全球工业自动化市场预计将在2029年达到7,247亿美元,2024年至2029年期间的复合年增长率将为7.3%。

受益于强大的工业基础及广泛的应用场景,中国的工业自动化市场是全球市场的一个重要板块。中国工业自动化市场规模在2024年达到459亿美元,占全球市场的9.0%。未来,人口老化、持续劳工短缺、工业机器人技术进步及政府主导的工业升级措施等因素,将推动中国工业自动化市场以快于全球平均增率的速度增长。中国工业自动化市场规模预计于2029年达到833亿美元,2024年至2029年期间的复合年增长率为12.7%,中国的全球市场份额于2029年将提升至11.5%。

中国庞大的市场规模及巨大的增长潜力,为国内深耕该市场的工业自动化企业带来了重大机遇。凭借对本地市场动态及中国企业特定需求的深入理解,国内工业自动化企业有望引领全球工业自动化技术与应用的未来发展。

PART/3

全球工业机器人解决方案市场概览

工业机器人指一种自动控制、可重复编程的多用途机器人,可在三轴或多轴上进行编程,可固定在原地,又可固定在移动平台上,用于工业环境中的自动化应用。工业机器人一般根据其应用场景分类为通用型及专用型工业机器人。

工业机器人是现代工业自动化的基石,具备自动控制、可重复编程、高度适应性的机械臂,能够在三轴或多轴上运作。凭借自身的灵活性,工业机器人可被广泛应用于工业环境中的各类自动化场景。工业机器人的设计注重高精度与高效率,擅长执行对精度和速度要求极高的任务。借助先进的控制系统,工业机器人能够胜任多样化的作业,逐步替代人工完成重复性、危险性或需持续精密度的工作。

工业机器人解决方案指由工业机器人、智能控制系统及配套设备组成的自动化生产系统。工业机器人解决方案供应商负责设计、开发并制造机器人系统,结合周边设备与智能控制技术,以满足特定的操作需求。此类定制化的工业机器人解决方案可协助客户应对各类行业中的独特工艺需求,从而提升效率、精度与生产力。公司的工业机器人及智能制造系统业务属于工业机器人解决方案行业。

PART/4

全球工业机器人解决方案市场规模

随着科技快速进步及应用领域的扩展,全球工业机器人解决方案市场近年来出现大幅增长。市场规模按收入计由2020年的147亿美元增加至2024年的254亿美元,2020年至2024年的复合年增长率为14.6%,并预期未来将维持强劲的增长率,预计收入将于2029年达到518亿美元,2024年至2029年期间的复合年增长率为15.4%。

资料来源:沙利文分析

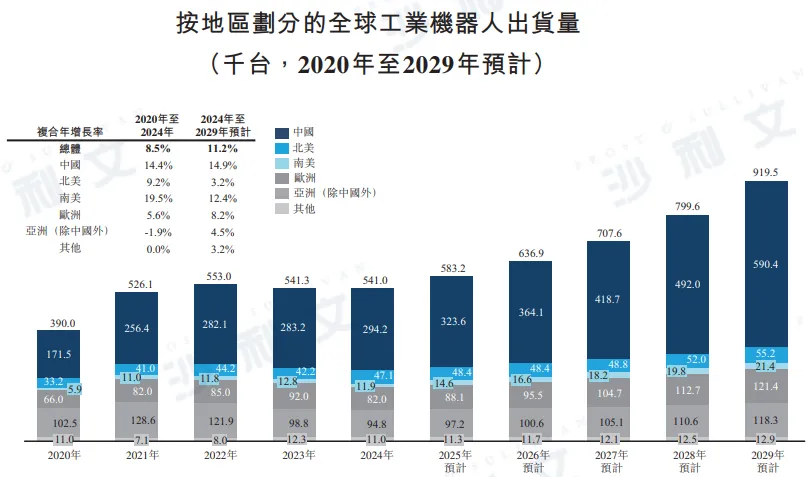

全球工业机器人出货量实现显著增长,从2020年的39.0万台增长至2024年的54.1万台,复合年增长率为8.5%。于2023年及2024年,全球工业机器人出货量分别同比下降2.1%及0.1%,原因是各行业对自动化设备的需求普遍下降。中国市场是全球工业机器人出货量增长的主要驱动力。中国工业机器人出货量从2020年的17.15万台激增至2024年的29.42万台。这一显著增长使中国在全球工业机器人出货量的占比从2020年的44.0%增长至2024年的54.4%。

未来,全球工业机器人出货量预计将保持增长态势,出货量预计于2029年将达到91.95万台,2024年至2029年期间的复合年增长率为11.2%。中国预计将进一步巩固其领先地位,其工业机器人出货量预计于2029年将达到59.04万台。这将推动中国在全球工业机器人市场中的占比进一步增长至64.2%,2024年至2029年期间的复合年增长率达到14.9%。中国市场的快速增长及其日益增强的主导地位,为本土工业机器人解决方案供应商带来重大机遇,使其能够在激烈的国际竞争中脱颖而出,并有可能成长为具备全球影响力的行业巨头。

资料来源:沙利文分析

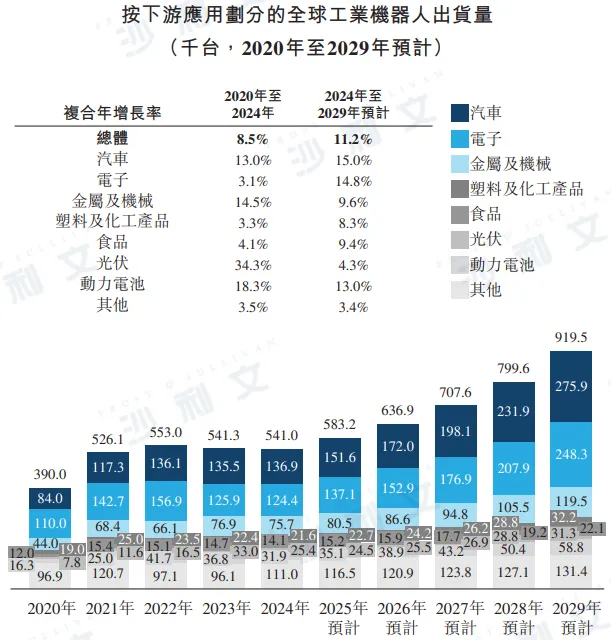

汽车、电子、光伏及动力电池领域属于已推动或预期将继续推动全球工业机器人出货量的关键行业。根据不同下游应用领域划分,全球工业机器人在汽车、电子、光伏及动力电池领域的出货量分别从2020年的8.4万台、11.0万台、0.78万台及1.63万台增长至2024年的13.69万台、12.44万台、2.54万台及3.19万台。受汽车行业智能技术应用日益广泛以及电子产品加速迭代的推动,制造企业对生产效率及精度的要求不断提高。因此,在相关行业工业机器人出货量预期将持续上升。预计至2029年,全球工业机器人在汽车及电子领域下的出货量将分别达到27.59万台及24.83万台,2024年至2029年期间的复合年增长率分别为15.0%及14.8%。

资料来源:沙利文分析

PART/5

全球工业机器人解决方案市场驱动因素

●人力成本的持续上升

全球范围内日益加剧的人口老龄化趋势导致劳动适龄人口减少,全球制造业面临着劳动力短缺和成本不断上升的严峻挑战。这一人口结构压力迫使企业加速产业升级,促使更多厂商提升自动化程度。工业机器人解决方案能够不间断地执行重复性、高精度的工作,从而提升生产效率,缩短生产周期,并确保产品质量的一致性,直接解决了劳动力成本上升、招工难以及人工操作易出错等痛点,在实现高质量的规模化生产的同时优化了劳动力结构。这一持续需求推动了全球工业机器人解决方案市场的扩张。

●技术进步与创新

新兴技术在工业机器人解决方案领域内的融合应用,使得工业机器人解决方案更加智能、灵活和高效,极大地拓展了工业机器人解决方案的应用范围和潜在用途,进一步推动了制造业企业对于工业机器人解决方案需求的增长。例如,人工智能和机器学习技术能够优化生产流程、实现预测性维护;物联网和大数据分析可以实现设备互联和数据驱动的决策。此外,具身智能在工业机器人领域的应用日益复杂。技术进步及创新显著提升了工业机器人的通用性和适应性。前沿技术的持续发展将推动工业机器人解决方案市场的进一步扩张。

●持续专注及投资于生产安全及稳定

在日益复杂的工业生产环境中,确保持续的生产安全及可靠性已成为企业的主要优先考虑因素。工业机器人解决方案在降低生产意外风险、保障工人安全,以及维持生产工序的连续性和稳定性方面发挥重要作用。此外,工业机器人能够在极端或危险环境下作业,有效避免工人处于高风险情境,为企业提供更加可靠且安全的生产保障基础。

PART/6

全球工业机器人解决方案市场发展趋势

●技术创新

为满足多样化应用和柔性生产需求,未来的工业机器人将向更加智能和模块化的方向发展。同时,直观的用户界面和简化的编程方式提升了操作便捷性,从而降低用户的使用门槛。模块化设计则将促进快速配置与维护。尤其是,预计将人工智能广泛整合至工业机器人,从而实现计算机视觉、力度控制和机器学习能力等方面的进步。

●全价值链垂直整合发展

面对日益激烈的市场竞争以及客户对定制化、效率、成本控制不断增长的需求,工业机器人解决方案供应商日益寻求全价值链的垂直整合发展,包括积极地向上游拓展至自动化核心部件的自研自产。同时向下游发展其系统集成的能力,为动力电池、光伏、汽车、电子、半导体、建筑等特定行业提供深入差异化定制服务。全产业链的垂直整合发展使得供应商能够提供更具成本效益和技术优势的工业机器人解决方案,从而更好地满足客户的复杂需求,并提升自身的市场份额与竞争力。

●下游应用领域的横向及垂直扩张

工业机器人解决方案供应商正寻求双重增长策略,以推动业务发展并适应不断变化的市场需求。一方面,积极推进汽车制造及电子组装等现有行业产品的横向深度应用。通过提供高速、高精密的机器人系统及全生命周期服务,该等供应商满足该等行业制造业企业对提高生产效率及产品质量的需求。另一方面,随着新兴应用领域对自动化需求的不断增长,工业机器人解决方案供应商正积极向新兴产业垂直拓展,开发定制化解决方案,以适应该等产业的独特工艺。

●全球化布局

工业机器人解决方案供应商正在构建全球生产设施、供应链,并加强全球服务、研发及交付能力。凭借区域优势,彼等旨在提升运营效率,增强国际品牌影响力,扩大市场份额。值得注意的是,中国的工业机器人解决方案供应商在全球化布局中扮演着日益重要的角色,并在国内市场日益成熟和技术积累的推动下利用其经过验证的技术和成本优势积极拓展境外市场。通过设立国际研发中心、制造基地和服务网络,来自中国的企业能够满足全球客户的需求,获取前沿技术,并积累国际市场经验,从而进一步促进其国内产品的迭代升级。

PART/7

全球工业机器人解决方案市场竞争格局

全球工业机器人解决方案市场竞争激烈,且相对分散。截至2024年12月31日,全球共有超过3,000家工业机器人解决方案供应商,十大参与者按收入计合共占市场份额的34.2%。

在全球工业机器人解决方案市场,国际供应商凭借其悠久的品牌声誉及先发优势,占据重要市场份额。随着中国供应商不断发展技术,其于全球工业机器人解决方案市场的市场份额逐渐提升。

国际供应商凭借其先发优势、强大的品牌知名度及在核心部件方面的广泛技术专长,已在汽车制造等要求高精度及可靠性的应用中占据重要市场地位。其主要优势为稳定的产品性能、成熟的生态系统及全面的全球服务网络。反观中国供应商,虽然在伺服系统、减速器等核心部件方面与国际供应商存在技术差距,但凭借对国内市场的深刻理解、快速响应的本地化服务以及更具成本效益的解决方案,其在更广泛的应用领域取得了重大进步。中国供应商的优势在于其灵活满足客户特定需求的能力及其强大的成本控制能力,令其得以在价格竞争中比国际供应商更具竞争优势。

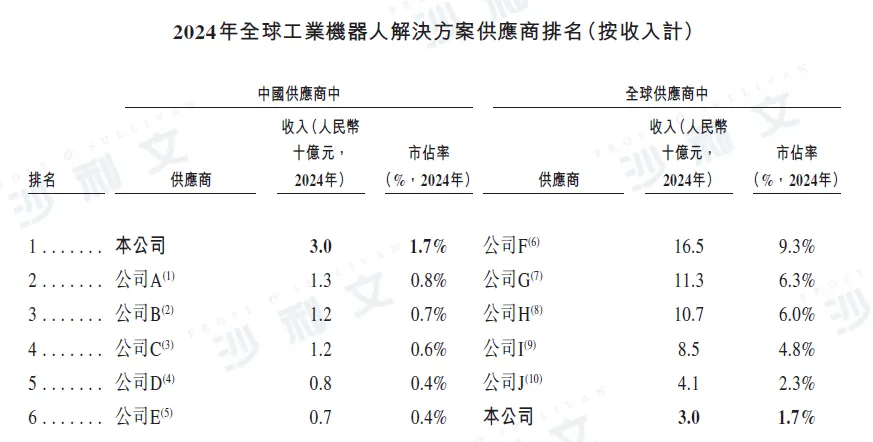

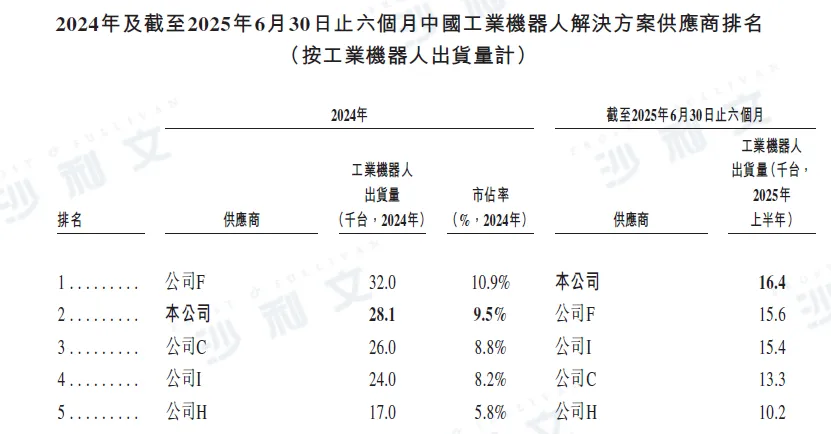

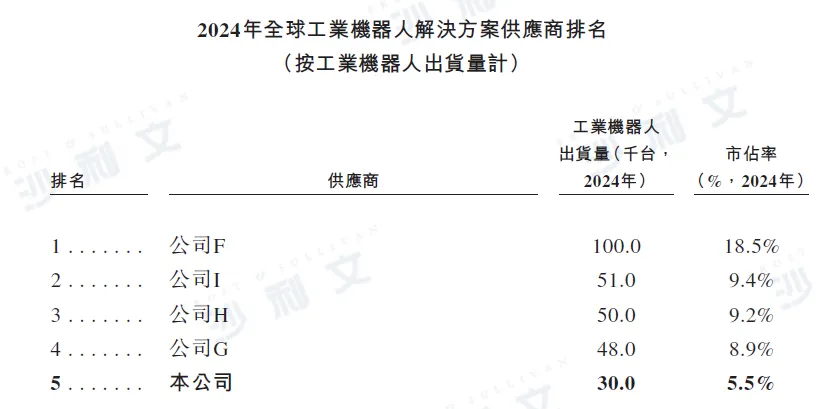

按2024年收入计,公司于全球工业机器人解决方案市场在国内供应商中排名第一,于全球工业机器人解决方案市场在全球所有供应商中排名第六。

资料来源:沙利文分析

按2024年工业机器人出货量计,公司于中国工业机器人解决方案市场排名第二,市场份额为9.5%。基于2025年上半年工业机器人出货量,公司于中国工业机器人解决方案市场排名第一。

资料来源:沙利文分析

按2024年工业机器人出货量计,公司于全球工业机器人解决方案市场在全球所有供应商中排名第五,市场份额为5.5%。

资料来源:沙利文分析

公司的工业机器人产品在不同的下游细分领域中有着广泛的应用,其中在钣金折弯、光伏、动力电池等领域中均处于行业领先地位。以2024年光伏及钣金折弯领域工业机器人出货量计,公司在全球工业机器人解决方案市场排名第一,光伏及钣金折弯的市场份额分别为11.0%及7.8%。以2024年动力电池领域工业机器人出货量规模计,公司在中国工业机器人解决方案市场排名第一,市场份额为16.9%,在全球工业机器人解决方案市场排名第二,市场份额为12.7%。以2024年弧焊领域工业机器人出货量计,公司在中国工业机器人解决方案市场排名第四,市场份额为7.9%,在全球工业机器人解决方案市场排名第五,市场份额为5.3%。

PART/8

全球自动化核心部件及运动控制系统解决方案市场概览

自动化核心部件及运动控制系统解决方案指包含运动控制系统、伺服系统、数控系统等核心控制和功能部件在内的一体化智能控制单元解决方案,旨在为客户提供不同应用场景下的高性能运动控制及一站式售后服务能力。自动化核心部件及运动控制系统解决方案包含从信息层、控制层、驱动层到执行层一系列完整的产品矩阵,以运动控制系统、伺服系统、数控系统产品为核心,主要应用于金属成形数控机床、工业机器人、光伏制造设备、动力电池制造设备、电子制造设备、包装机械、半导体制造设备等智能装备的自动化控制领域。

PART/9

全球自动化核心部件及运动控制系统解决方案市场规模

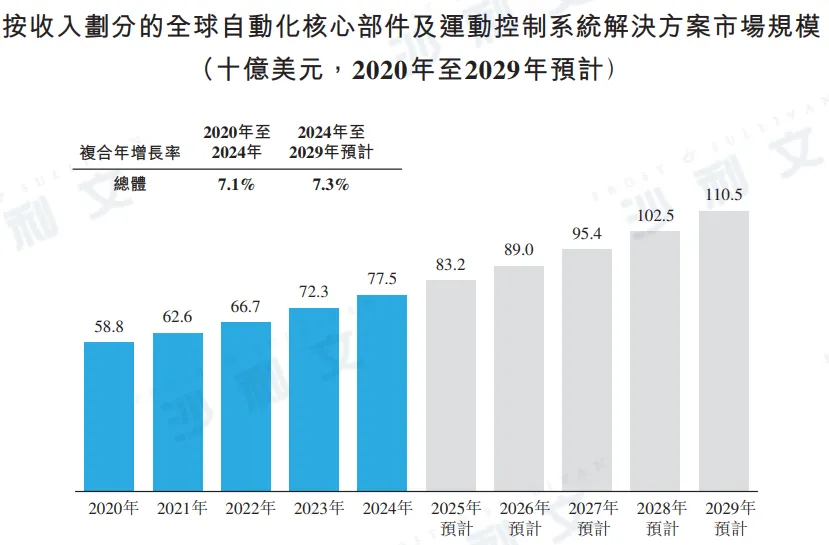

全球自动化核心部件及运动控制系统解决方案市场规模按收入计从2020年的588亿美元增长至2024年的775亿美元,此期间的复合年增长率为7.1%。其中,中国自动化核心部件及运动控制系统解决方案市场规模从2020年的235亿美元增长至2024年的341亿美元,占全球市场份额从2020年的40.0%增长至2024年的44.0%。未来,全球自动化核心部件及运动控制系统解决方案市场规模将进一步扩张,并预计于2029年达到1,105亿美元,2024年至2029年期间的复合年增长率为7.3%。中国自动化核心部件及运动控制系统解决方案市场规模预计将增加至2029年的569亿美元,2024年至2029年的复合年增长率为10.8%,于2029年占全球市场的比例预计将达到51.5%。

资料来源:沙利文分析

PART/10

全球自动化核心部件及运动控制系统解决方案市场驱动因素

●工业自动化升级与智能制造需求增长

随着全球经济的不断发展,终端消费者对于产品需求的多样化与定制化程度不断提升。这种趋势增加了制造流程、技术挑战及生产需求的复杂性,促使传统制造企业加速向自动化及智能化转型。一方面,厂商为提高生产效率、降低运营成本、改善产品质量并应对日益复杂的市场动态,对自动化核心部件及运动控制系统解决方案的需求强烈。另一方面,随着智能制造理念的普及,促使企业寻求更先进的技术。这种升级需求不仅体现在新兴产业,也广泛存在于传统制造业的改造升级中,从而为自动化核心部件及运动控制系统解决方案市场提供了持续且强劲的增长动力。

●自动化价值链协同需求

随着市场竞争的加剧和对供应链韧性的重视,越来越多自动化核心部件及运动控制系统解决方案市场下游领域的企业客户(如工业机器人厂商)正转向自主研发的自动化核心部件及运动控制系统解决方案。通过自主研发该等解决方案,企业能够更好地控制产品生产成本,优化其供应链配置,并提高其对市场波动的反应能力。通过核心技术的内部研发,该等企业可定制及开发更贴近特定应用情境的自动化核心部件及运动控制系统解决方案,提供更佳的操作便利性,并展现与其产品功能及客户需求的高度相容性。

●下游行业需求增长

工业机器人、电子及半导体制造设备等下游行业正经历快速增长及持续技术进步。该等行业对生产效率、精度及自动化水平的要求日益提高,直接带动了相关制造业企业对高性能运动控制及数控系统的需求。该等下游行业快速发展,为自动化核心部件及运动控制系统解决方案市场创造了大量机遇及持续增长动力,原因是厂商寻求满足其不断演变的先进自动化技术需求。

PART/11

全球自动化核心部件及运动控制系统解决方案市场发展趋势

●数字工厂转型

未来,预期将有越来越多的自动化核心部件及系统解决方案供应商向数字工厂系统解决方案供应商转型。该等公司将凭借其在控制、驱动、传感等方面的技术及产品专业知识,实现针对客户需求的全面数字化工厂架构。这种转型专注于提供一站式、全生命周期的解决方案,涵盖从设计到生产、从管理到维护各阶段。最终目标是让客户实现其生产流程的全面优化及智能化升级。该等供应商致力于提供全面的工厂解决方案,将自动化计划与运营模式、供应链管理及制造管理结合。

●行业定制化与集成化发展

传统的通用自动化核心部件及运动控制系统解决方案通常不足以满足各行业的新兴、高度个性化生产需求。因此,定制自动化核心部件及运动控制系统解决方案日益获得客户认可及青睐。该等解决方案专为配合独特的机械结构而设计,确保方便使用者操作,并有效解决多台自动化设备之间的兼容性挑战。同时,不断增加的自动化核心部件及系统解决方案供应商正优先进行综合发展,以实现多控制单元的有效运行。通过与运动控制系统、执行系统及变频器等产品紧密结合,该等供应商旨在提供全面的系统解决方案。此整合方式旨在精简控制系统、降低营运成本、尽量减少数据冗余,最终为客户提供更加稳定、高效的自动化控制能力,以支持其长期发展目标。

点击文末

阅读原文

查看完整招股书

沙利文公司在TMT行业拥有丰富的研究经验,协助知名企业成功登陆资本市场,成功上市案例包括:沃尔核材(9981.HK)、龙旗科技(9611.HK)、豪威集团(0501.HK)、兆易创新(3986.HK)、天数智芯(9903.HK)、智谱华章(2513.HK)、五一视界(6651.HK)、迅策科技(3317.HK)、卧安机器人(6600.HK)、卓越睿新(2687.HK)、纳芯微(2676.HK)、天域半导体(2658.HK)、GIBO(NASDAQ: GIBO)、乐摩科技(2539.HK)、量化派(2685.HK)、明略科技(2718.HK)、剑桥科技(6166.HK)、滴普科技(1384.HK)、广和通(0638.HK)、云迹科技(2670.HK)、天岳先进(2631.HK)、一亩田(YMT:NASDAQ)、讯众通信(2597.HK)、峰岹科技(1304.HK)、蓝思科技 (6613.HK)、Julong(NASDAQ: JLHL)、香江电器 (2619.HK)、联掌门户(LZMH:NASDAQ)、家游(GMHS.NASDAQ)、一品威客(EPWK:NASDAQ)思看科技(688583.SH)、因立夫(INLF.NASDAQ)、英诺赛科(2577.HK)、美的集团(0300.HK)、天聚地合(2479.HK)、云工场(2512.HK)、优博控股(8529.HK)、迈富时(2556.HK)、致保科技(ZBAO.US)、罗科仕(LGCL.NASDAQ)、优必选(9880.HK)、贝克微(2149.HK)、韦尔股份(SIX:WILL)、聪链科技(ICG.NASDAQ)、小i机器人(AIXI.US)、金山云控股(3896.HK)、濠暻科技(2440.HK)、玄武云科技(2392.HK)、汇通达(9878.HK)、创新奇智(2121.HK)、商汤科技(0020.HK)、秦淮数据(CD.NASDAQ)、明源云(0909.HK)、创世纪集团(1849.HK)、微盟集团(2013.HK)、万咖壹联(1762.HK)、亚信科技(1675.HK)、港亚控股(1723.HK)极光移动(JG.NASDAQ)、倢冠控股(8606.HK)、齐屹科技(1739.HK)、维信金科(2003.HK)、汇付天下(1806.HK)、Atlinks(8043.HK)、Zioncom(8287.HK)、ISP Global(8487.HK)、Vobile(3738.HK)、艾伯科技(2708.HK)、iClick(ICLK.NASDAQ)、盛业资本(6069.HK)、安领国际(8410.HK)、安科系统(8353.HK)、俊盟国际(8062.HK)、飞思达(8342.HK)、Future Data(8229.HK)和亚势备份(8290.HK)等。

推荐阅读(上下滑动查看更多)

沙利文助力Julong成功赴美上市(NASDAQ: JLHL)

沙利文助力联掌科技控股有限公司成功赴美上市(LZMH:NASDAQ)

沙利文助力ISP Global成功赴港上市(8487.HK)

沙利文助力iClick成功赴美上市(ICLK.NASDAQ)

*以上顺序不分先后,按上市时间倒序排列

联系电话:021-5407-5836

联系邮箱:PR@frostchina.com

转载须知

感谢您对沙利文的关注与支持。如若想转载我司微信公众号的文章,请:

在原文留言,告知转载机构的名称、介绍及微信公众号ID;

在编辑页作者处填写“沙利文”;

所有转载不得对原文进行任何篡改、曲解、诠释和改编。沙利文保留对所有原创文章的版权及解释权。如有违反,沙利文保留依法追究相应法律责任的权利。

关于沙利文

全球增长咨询公司,弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)融合全球65年的咨询经验,28年来竭诚服务蓬勃发展的中国市场,以全球化的视野,帮助超10,000家客户加速企业成长步伐,助力客户在行业内取得增长、科创、领先的标杆地位,实现融资及上市等资本运作目标。

沙利文深耕全球资本市场及企业咨询服务,通过创新性提出的“全域投资管理 (Total Investment Management, TIM)”为企业提供全方位的投融资及其他各类专业咨询服务,包括投融资CDD、估值服务、技术顾问、财务顾问、ESG、募投可研、债券发行行业顾问、行业顾问、评估服务、奖项服务、行业白皮书、战略及管理咨询、规划咨询、技术洞察等。

沙利文中国的投融资业务实现了对中国国民经济的全行业覆盖,包括对新经济、新基建等所有经济热点的高度关注,涵盖数字基础设施、消费电子、双碳新能源、医疗与生命科学、餐饮与新零售、半导体与集成电路、智能家居、汽车与出行、康养服务、食品与饮料、信息通信技术、金融科技、地产与物业、矿业冶炼、美容时尚、大数据与人工智能、物流与供应链、建筑科技与装饰装潢、特种新材料、文化娱乐、企业级服务、跨境电商贸易、基础设施建设、环保节能科技、教育与培训等。

沙利文团队为企业领袖及其管理团队开展投融资顾问咨询服务以来,已帮助近千家公司成功在香港及境外上市,是国内投融资战略咨询领域的领军企业。近10年来,沙利文连年蝉联中国企业赴香港及境外上市专业行业顾问市场份额的领导地位;且近年来,沙利文报告也被广泛引用于业内领先的A股、科创板等上市公司的招股文件、一级和二级市场研究报告及其他资本市场公示文件中。

65年以来,沙利文通过其遍布全球的近50个办公室,利用强大的数据库和专家库、运用丰富的专业知识和咨询工具,帮助大量客户(包括全球1,000强公司、国内外顶级金融机构以及其他各类领先企业等)完成了包括但不限于尽职调查、估值分析和第三方评估工作等工作,达成了战略目标;创立一系列市场地位研究工具及方法论,创新性提出“FSBV沙利文品牌价值模型”,已向超1,000家企业提供市场地位研究及品牌价值评估服务,持续助力大量中国品牌实现国内与出海增长战略。