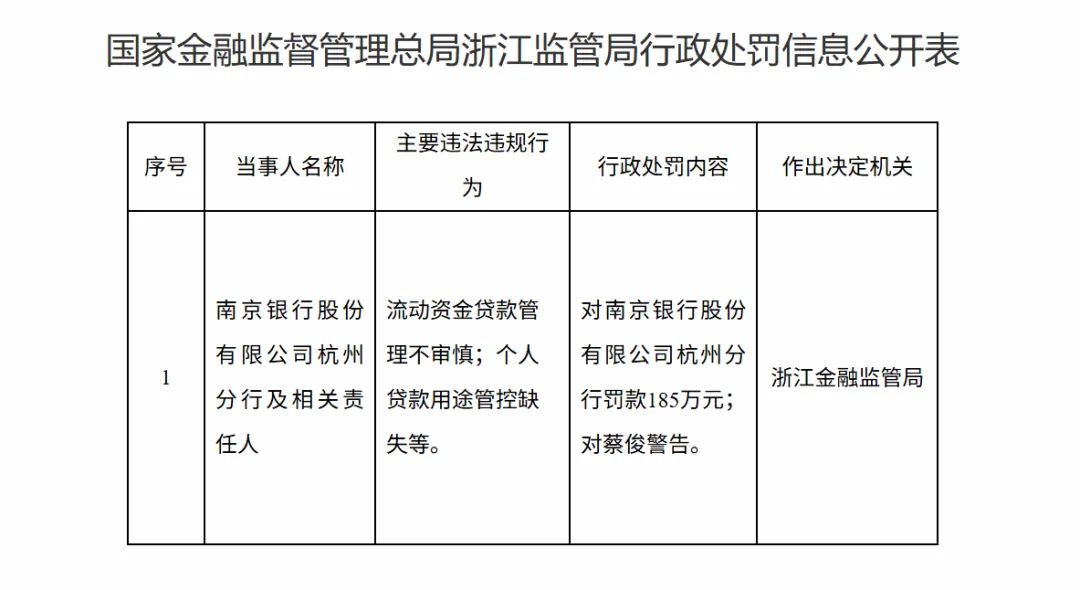

2026年3月19日,国家金融监督管理总局浙江监管局公布了一张南京银行的行政罚单。

因为流动资金贷款管理不审慎;个人贷款用途管控缺失等主要违法违规行为,浙江金融监管局对对南京银行股份有限公司杭州分行罚款185万元;对蔡俊警告。据企业预警通,这是2026年南京银行收到的首张百万罚单。

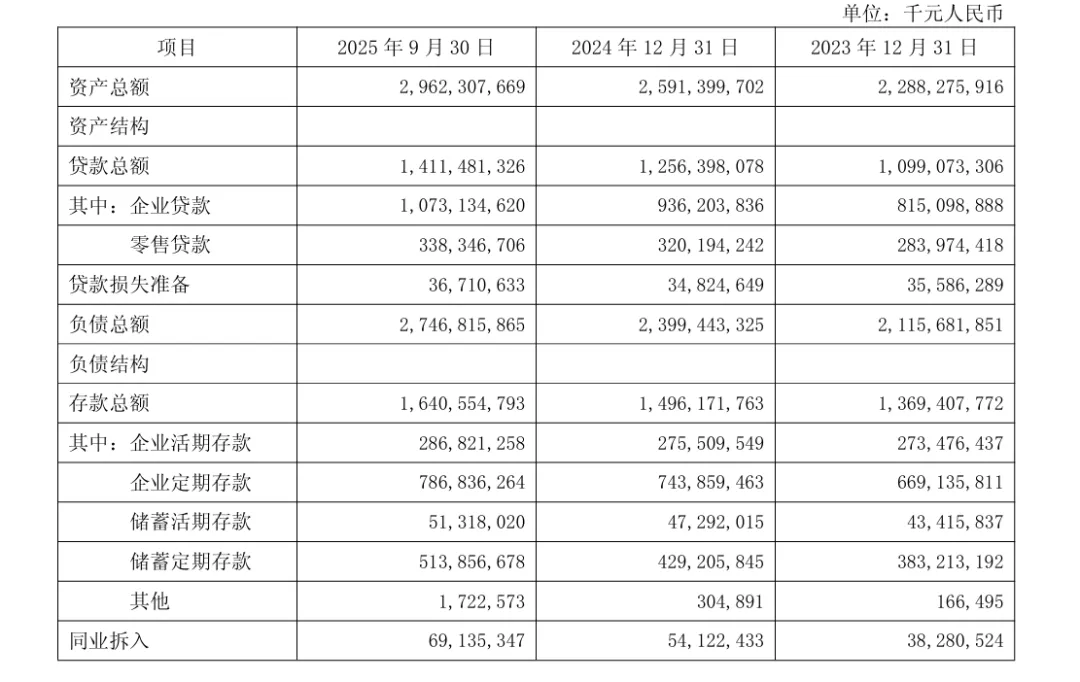

官网显示,南京银行成立于1996年2月8日,是全国20家系统重要性银行之一,2007年在A股主板成功上市。截至2025年9月末,南京银行资产规模达2.96万亿元,存款总额超1.64万亿元,贷款总额超1.41万亿元。三季度实现营业收入419.49亿元,实现归属于上市公司股东的净利润180亿元。位列英国《银行家》杂志公布的全球1000家大银行第86位。

自2007年设立第一家分行以来,南京银行不断推动跨区域经营,先后设立了泰州、上海、无锡、北京、南通、杭州、扬州、苏州、常州、盐城、南京、镇江、宿迁、连云港、江北新区、徐州、淮安17家分行,2016年实现京沪杭及江苏省内设区市全覆盖,2023年实现江苏省县域网点全覆盖。

2025年12月底,南京银行行长朱钢出任首席合规官。朱钢历任南京银行政策法规处副处长、风险控制部总经理等关键岗位,2012年升任副行长后也是长期分管风险合规与授信审批核心业务,深耕合规与风控领域多年,经验十分丰富。

数据显示,2025年前三季度,南京银行资负规模稳健增长,结构优化均衡发展。2025年三季度末,南京银行贷款总额14,114.81亿元,较上年末增长1,550.83亿元,增幅12.34%。

公司贷款方面,截至2025年三季度末,南京银行对公贷款余额10731.35 亿元,较上年末增长1369.31亿元,增幅14.63%,其中,绿色金融、科技金融、普惠金融、涉农贷款余额分别较上年末增长33.03%、17.47%、16.16%、7.80%。

零售贷款方面,截至2025年三季度末,南京银行个人贷款余额达3383.47亿元, 较上年末增长181.52亿元,增幅5.67%。

贷款质量方面,截至2025年三季度末,南京银行不良贷款率0.83%,与年初持平;拨备覆盖率 313.22%,保持了较好的风险抵补水平。

南京银行解释称,2025年以来,南京银行一方面持续优化客户策略,严把风险入口关,提高新增授信质量,另一方面完善管控机制,加强风险防控前置力度,加快存量风险处置,资产质量基础进一步夯实,主要指标保持稳定。

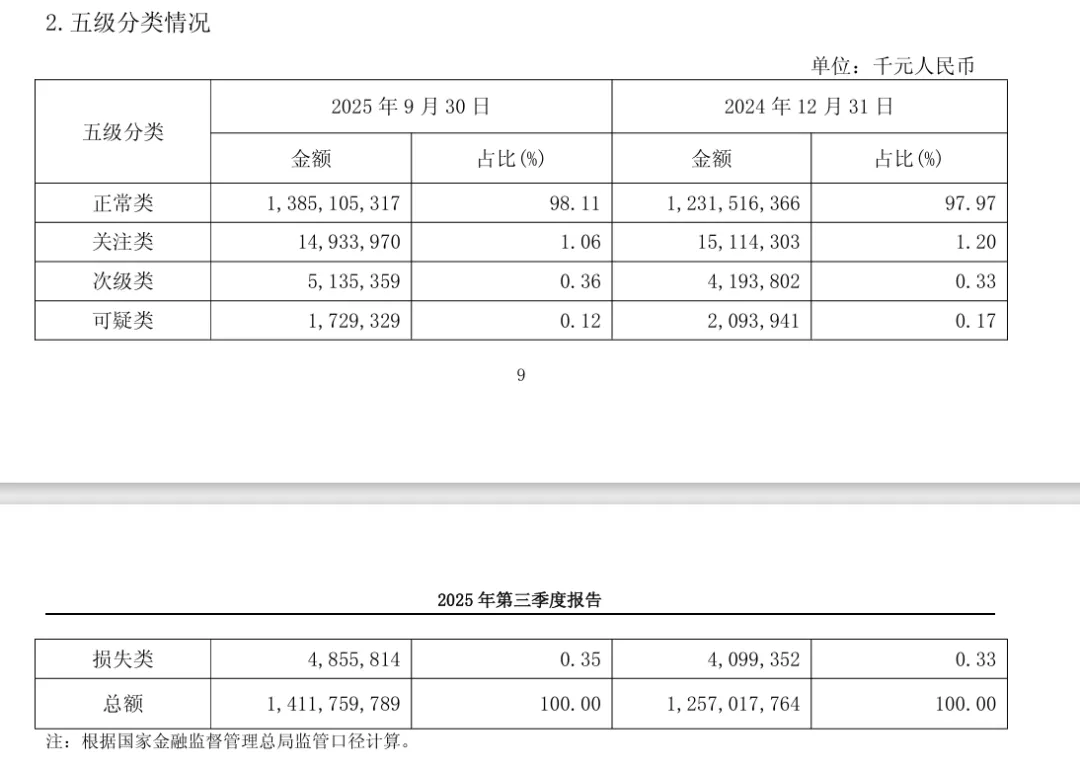

贷款五级分类显示,2025年三季度末,南京银行正常类贷款占比为98.11%,相比2024年末的97.97%提高了0.14个百分点。另外,关注类为1.06%、次级类为0.36%、可疑类为0.12%、损失类为0.35%。

拨备覆盖率方面,南京银行的拨备覆盖率已经从2024年末的325.27%下降至2025年末的313.22%,核心一级资本充足率也从2024年末的9.36%降至2025年末的9.31%。

南京银行称,2025年四季度,公司将继续坚持严管严控策略,强化控新降 旧系列措施的推进落实,提高风险防控质效和处置效率,保持资产质量平稳运行。