楼市

随着春意渐浓,房地产市场也迎来了一股政策“暖流”。

2026年,一个被市场热议多年的名词——“房贷贴息”,正从零星的区域试点走向更广泛的城市舞台。

南京作为长三角核心城市,近日投下的一颗“王炸”,不仅将贴息政策推向全国舆论的风口,也为一线城市的政策走向提供了清晰的信号。

这一次,真金白银的减负“红包”,或许已近在眼前。

01

南京“1%贴息”新政

打响2026年核心城市第一枪

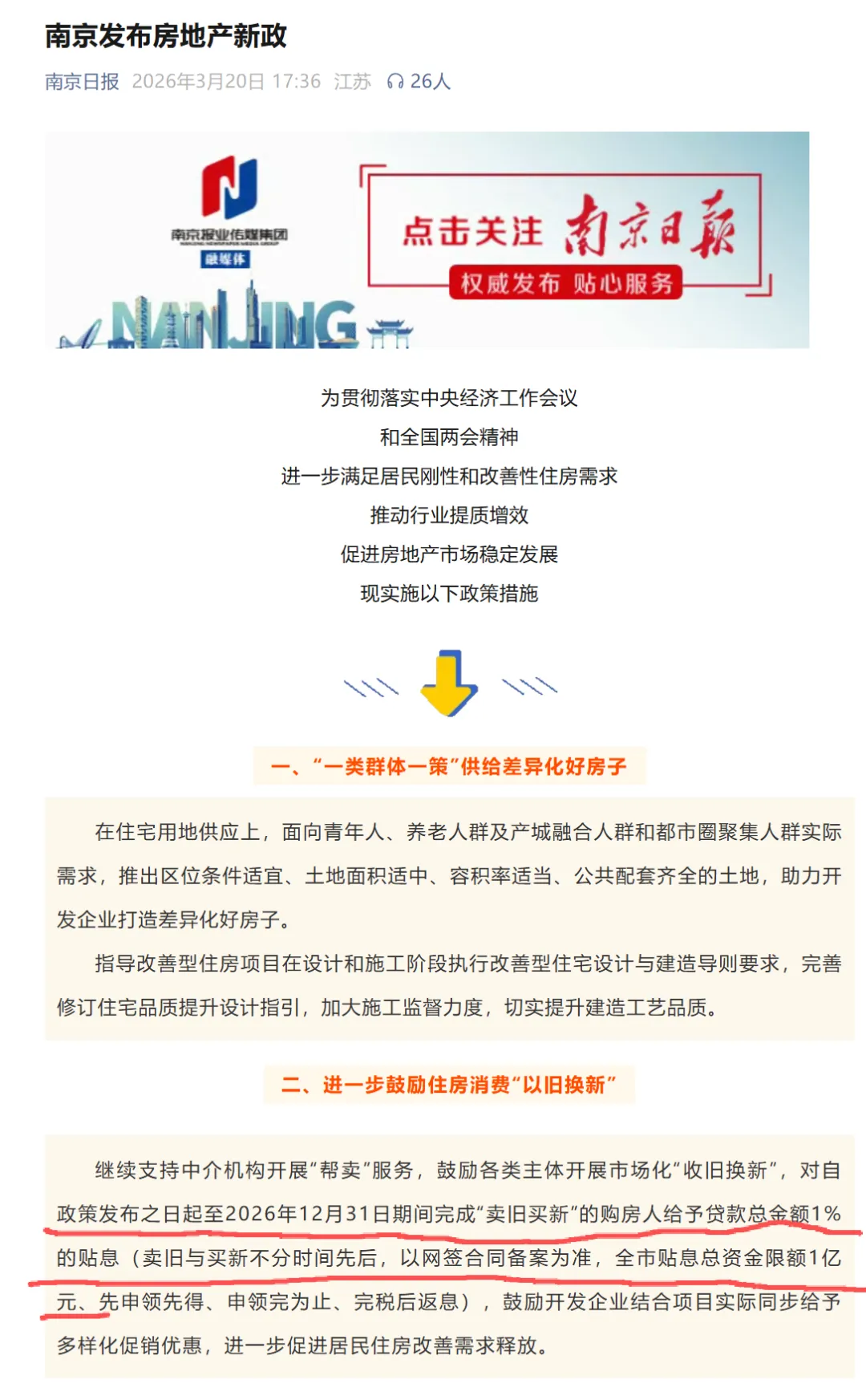

3月20日,一份由“南京房产微政务”发布的《关于稳定房地产市场的政策措施》(简称“宁六条”)引发市场强烈关注。

新政共计六条,其中最引人瞩目的无疑是第二条:“进一步鼓励住房消费‘以旧换新’”。

根据政策细则,自发布之日起至2026年12月31日,期间完成“卖旧买新”的购房人,将获得贷款总金额1%的贴息(以网签合同为准,卖旧与买新时间不分先后)。

政策设有总资金限额1亿元,采取“先申领先得、申领完为止”的原则,并在购房人完税后返还利息。

南京此举并非房贷贴息政策的“鼻祖”,但却是当前级别最高、覆盖人群最广、补贴力度最直接的城市级政策之一。

此前,武汉、长春、芜湖、杭州临平、苏州、广州等近20个城市已推出过类似措施。然而,南京作为长三角的重要一极,其政策的导向意义远大于此前的区域性试点。

它释放了一个明确信号:在中央“满足居民刚性和改善性住房需求”的定调下,通过直接降低购房者的持有成本来刺激置换、稳定楼市,正成为越来越多核心城市工具箱里的关键选项。

02

为何说南京之后,上海有望“接力”?

南京的“投石问路”,让市场的目光迅速聚焦于更高能级的城市,特别是上海。

有业内人士预测,上海不仅“会出”,而且时间窗口很可能就在今年上半年(如4-5月)。支撑这一判断的,是清晰的政策逻辑与市场节奏。

首先,政策传导的“长三角效应”明显。

复盘过去两年的楼市调控脉络,可以发现上海与南京的政策步调高度协同。

从2023年9月的“认房不认贷”到2024年9月的限购调整,再到2026年2月的“沪七条”,凡南京出台关键性政策,上海往往在一两个月内跟进。

这种默契,源于两地共同的市场特性和宏观政策环境。

其次,“续火力”的客观需求强烈。

2月末出台的“沪七条”以松限购、降公积金门槛为核心,曾一度点燃市场热情,3月二手房成交量创下近年新高。然而,政策效应需要持续接力,才能避免市场热度回落。房贷贴息直接补贴购房成本,既能有效提振置换链条的活跃度(上海二手房挂牌量长期居于高位),又能为刚需家庭带来切实利好,无疑是巩固当前回暖势头、实现“一箭双雕”的理想政策工具。

第三,上海的财政实力和城市地位决定了其政策力度可能更胜一筹。

作为全国楼市的“风向标”,上海若推出贴息政策,在力度和广度上或将超过南京。

业内分析猜测,上海的方案可能在贴息比例(如1%-1.5%)、覆盖范围(不设名额或更高限额)、倾斜对象(人才、多子女家庭)等方面进行优化,甚至可能与契税补贴等政策组合出台,以更“敞亮”的姿态引领市场预期。

03

从市场传闻到楼盘试点

“贴息”并非新鲜事

事实上,“房贷贴息”这一概念早已在市场中悄然酝酿。早在2025年底至2026年初,关于国家层面或将推出房贷贴息政策的消息便在坊间盛传。

据彼时传闻,政策最快可能在广州试点,核心内容包括:

资金来源:中央财政或承担90%,省级财政配套10%。

补贴对象:2025年9月1日至2026年8月31日期间办理新房按揭的客户(不分首套、二套)。

补贴方式:按贷款合同利率的1%或固定40-100个基点贴息,两者取低。

补贴期限:上限为3年。

尽管官方版本尚未落地,但市场化的“贴息”实践已抢先一步。

2025年12月,广州海珠西的“保利·燕语堂悦”项目便推出“每月贴息1000元,持续30年”的优惠,成为一线城市首个落地贴息的楼盘。

几乎同一时间,南通的“桃李春风苑”项目也宣布提供为期30年的1%房贷贴息。这些由开发商主导的市场行为,实质上是“以价换量”的营销创新,却也验证了“贴息”对购房者强大的吸引力。

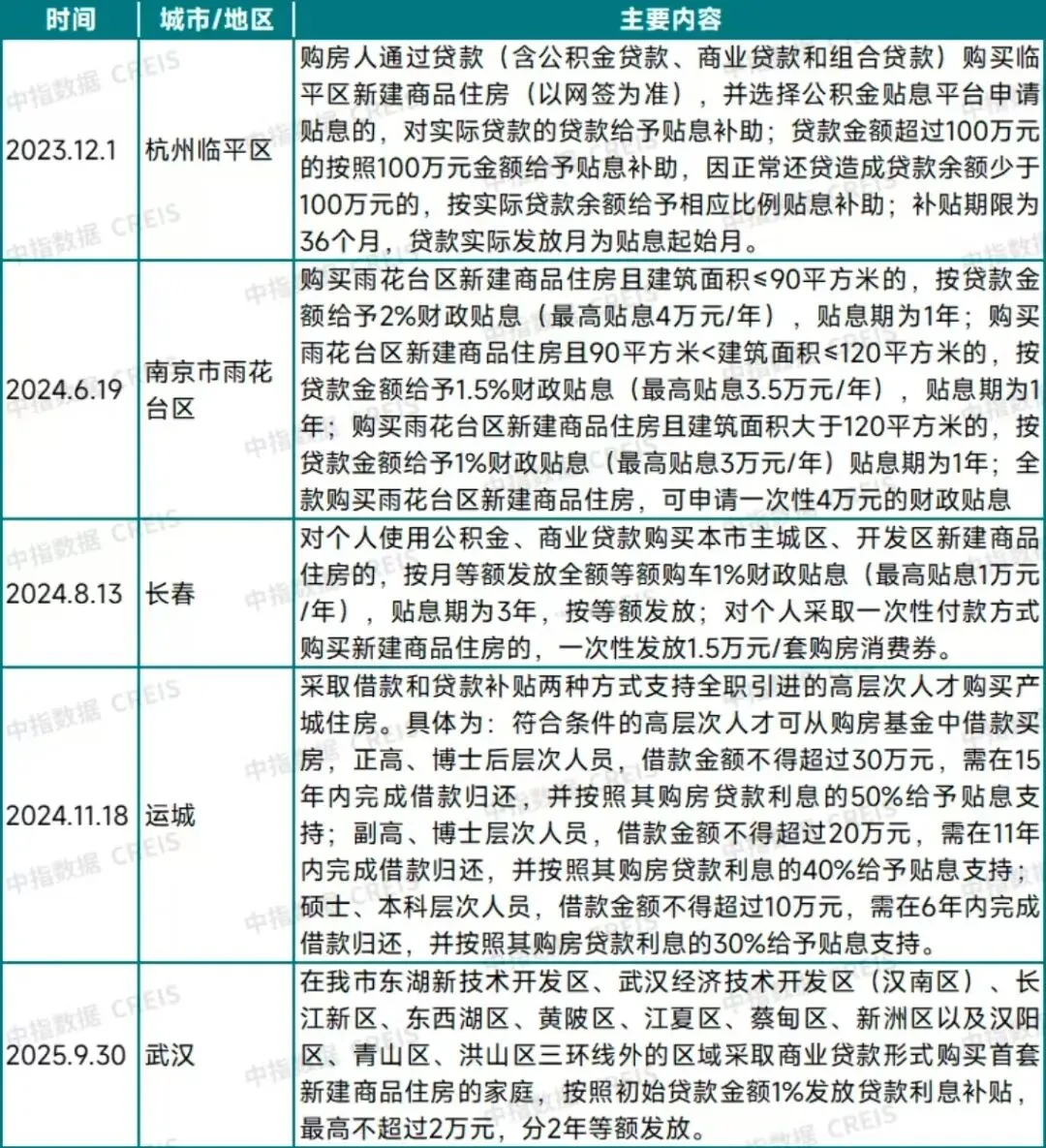

盘点:全国近20城已跟进,区域性政策各有侧重

在南京之前,全国已有近20个城市或区域推出了各具特色的房贷贴息或购房补贴政策。以下是部分城市政策要点梳理:

梳理这些政策不难发现,早期的房贷贴息往往带有明确的限制条件,如特定区域、特定房源、特定人群(如人才)或购房方式(仅限新房),更像是一种结构性的、带有引导性的精准调控工具,旨在定向去库存或吸引特定人才。

而南京此次将“以旧换新”作为核心条件,不仅覆盖面更广,也更精准地指向了当前市场激活存量、打通置换链条的核心痛点。

04

政策组合拳下

2026年楼市“轻装上阵”

房贷贴息的全面推广,只是2026年房地产政策“组合拳”的一部分。

从更宏观的视角看,今年的政策环境正呈现出“力度加码、节奏紧凑、预期引导明确”的特征。

首先,货币政策的宽松定调为房贷成本下行铺平了道路。

在2026年初的中国人民银行工作会议上,明确提出要“继续实施好适度宽松的货币政策”,并强调将“灵活高效运用降准降息等多种货币政策工具”、“下调政策利率……和个人住房公积金贷款利率,促进降低社会综合融资成本”。

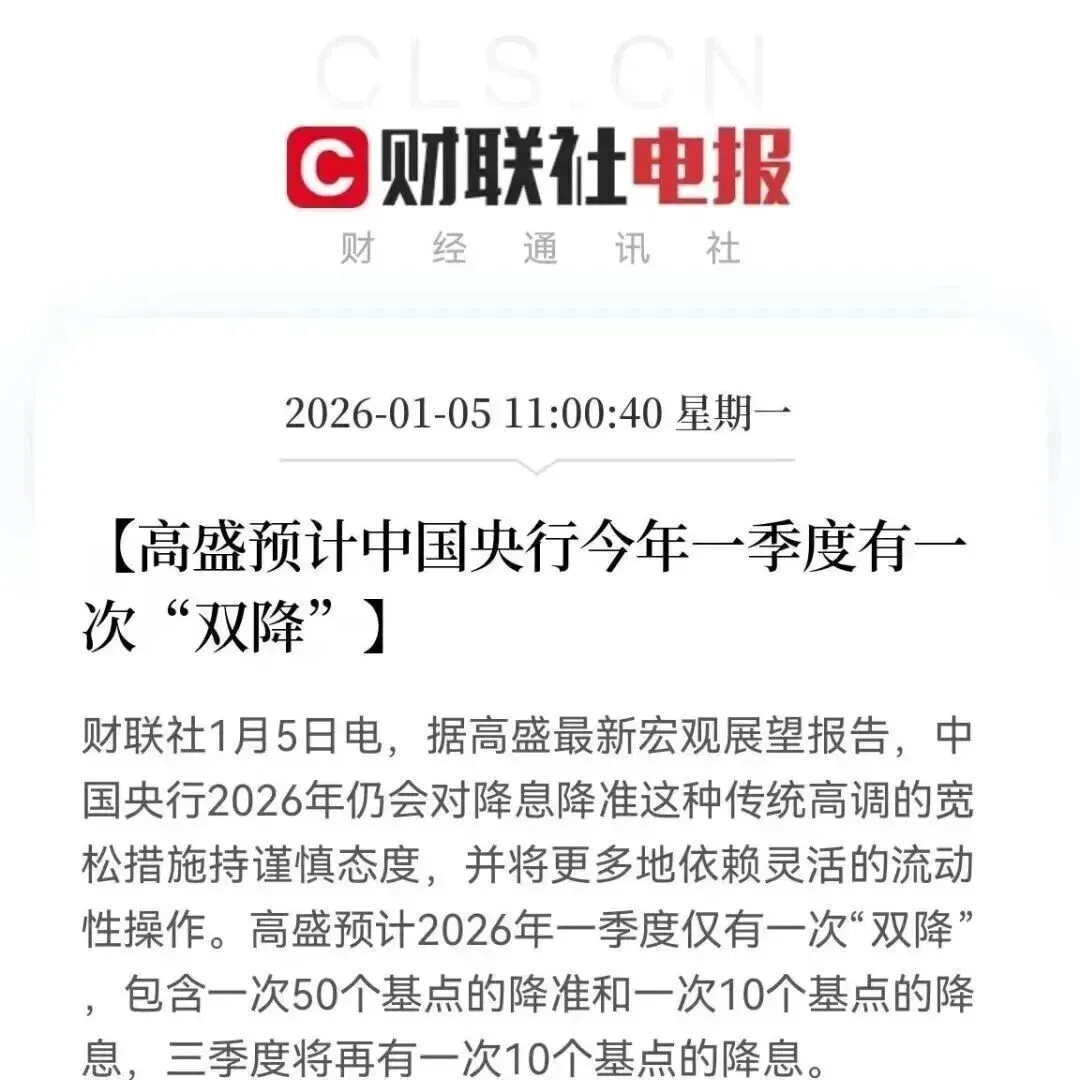

高盛等机构预计,一季度央行或有“双降”动作(降准+降息)。

这意味着,无论是新增房贷利率,还是存量房贷利率,在2026年都有进一步下调的预期。

其次,决策层对楼市“一次性给足政策”的表态,为市场注入强心针。

2026年初《求是》杂志刊发重要文章,明确指出政策力度要符合市场预期,“政策要一次性给足,不能采取添油战术”。

这一定调,从高层释放了稳定预期、打破市场与政策博弈僵局的强烈决心。

此前,北京、上海等地的松绑政策,以及财政部下调二手房增值税等举措,都是这一思路的具体体现。

2026年,房地产市场正走在一条以“降成本、促流通、提品质”为核心的新发展路径上。

房贷贴息,是这条路上的一个清晰路标,它指引的方向,是一个更注重居住者获得感和市场健康循环的未来。

进2026年上海新房群,口令“2026买房”

如果您喜欢这篇文章,欢迎分享至朋友圈✨

戳下面查看更多楼盘资讯