航线 | 南京机场日本航线“全军覆没”,反映出江苏民航发展的深层次困境

- 2026-07-28 14:31:41

航线 | 南京机场日本航线“全军覆没”,反映出江苏民航发展的深层次困境

过度依赖总部在上海的航司,沦为博弈牺牲品;轻视外航的全球网络效应,稀缺资源补贴市场需求较低的点对点航线。 01南京周边赴日需求旺盛,航班却只剩每周2班 02国际航线过度依赖上海航司,反映出江苏民航的深层次困境

而杭州机场的日本航线不依赖总部在上海的航司,国内外航司相对均衡,此次市场变化受影响相对较小。目前依然保留东京和大阪两个航点,三家航司运营的局面。

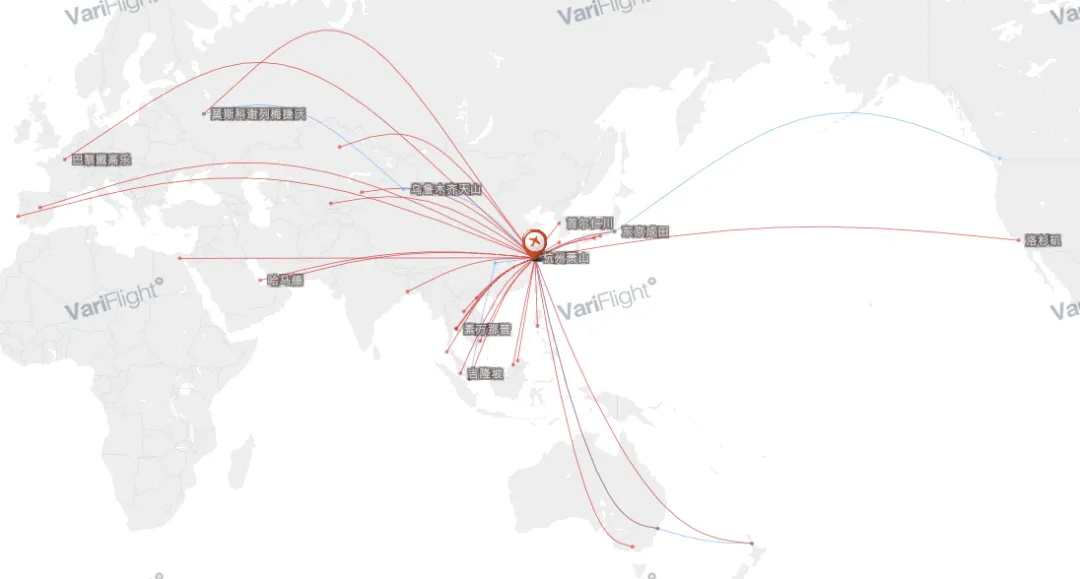

实际上,南京机场目前国际航线整体都是依赖上海的航司,无论从韩国、东南亚还是欧澳方向上看,这恰恰反映了江苏民航发展的深层次困境:过度依赖总部所在机场与南京机场有竞争关系的航司。 这样造成的结果,作为总部在上海的枢纽航司,要确保其枢纽的客源充足,自然在南京机场的投入优先级较低,从而避免南京机场对周边的客源吸引力过大影响其枢纽发展,而遇到特殊情况南京机场成为首当其冲的受害者。 03民航不是工业厂房,不是靠得近的航司拿来用就更好,相反风险最高

日本航线问题只是一个地缘政治博弈下的极端的例子,实际在警示江苏:做大做强南京机场,就需战略性提升总部不在上海的枢纽航司(春秋航空为非枢纽型航司)在南京机场的整体市场份额占比。 规划 | 发力低成本航空和星盟枢纽,南京机场值得奔赴的战略目标

04 更危险的是:稀缺资源未用于补贴市场需求更高的全球网络型航司,造成南京机场全球一次中转可达网络始终难以成型 南京机场目前的现状是:不仅全球诸多远程航点无法一次中转可达,甚至东南亚很多航点也都无法一次中转联程可达。这说明南京机场极度缺乏全球网络型航司——俗称的枢纽型外航。而目前的稀缺资源基本都用补贴总部在上海的航司的点对点航线,虽然在南京机场能做少量中转业务(外地来南京中转旅客得到实惠),但无法满足南京周边始发旅客的全球一次中转联程(同一航司)可达需求,从造成客流流失到周边,从而对补贴的依赖有增无减,从而恶性循环。

杭州机场国际航线网 反观杭州机场,不仅有阿联酋、卡塔尔航空等中东全球枢纽航司巨头,也有(或将有)全日空、新航、长荣、马航、亚航等亚洲区域内枢纽航司,关键几条航线基本可以满足杭州始发一次中转联程抵达全球90%以上主流目的地的需要,从而让补贴落到实处:始发旅客得到实惠,从而吸引更多周边客源,从而对补贴的依赖降低,从而良性循环。 南京机场和杭州机场发展的不同路径,正反映了江苏民航发展的深层次困境:想要发展却又依赖竞争对手,稀缺资源没有用到高效的地方,白白浪费。 在没有大型航司总部的情况下,南京机场不可能建立起以南京为中转核心的枢纽航线网,任何点对点航线都是杯水车薪。只有充分利用好境内外各家航司的优势网络才能构建好南京始发的健全网络。 认清现实:为什么说外航是南京机场国际航线发展的唯一出路?

如果想要在第一时间 收到飞跃长三角的最新内容 就请为我们的公众号 点亮一颗

记得加【星标】↑ 第一时间收到推送哟

南京机场目前的日本航线仅剩吉祥航空的每周2班南京-大阪还在运营,此前运营的其它航班(东航、深航、春秋等)均悉数取消,最高时每周班次高达37班以上,目前整体取消率超过95%,可以说基本“全军覆没”。

而南京周边赴日需求时至今日依然强盛,目前这部分无法在南京机场满足的需求只能依靠中转联程以及去浦东等周边更大型机场满足。

▲

对比总部在上海的三家航司,可以看出其在南京机场的日本航线取消比例是远高于其整体取消水平的。

▲

江苏作为经济大省(GDP全国第二),其民航发展长期面临“借助上海”的尴尬。这种过度依赖的风险远不止于航班取消:

一、产业话语权缺失:

高端商务客流(日资企业密集的苏州、无锡、南京)被迫向上海虹桥和浦东分流,导致江苏在争取国际航线、航权时刻时,缺乏足够的本地客源数据支撑,形成“客源输出地—成本承担者”的被动局面。

二、航线网络脆弱性:

一旦上海总部航司进行战略收缩(如疫情期间及后疫情时代),南京的国际航线恢复速度和韧性远低于杭州、成都等拥有主基地航司(如长龙、川航)或拥有强力第二航司支撑的机场。

三、服务同质化与议价能力低:

缺乏竞争导致在南京市场的票价水平、服务标准往往由单一航司联盟主导,缺乏差异化竞争带来的活力。

▲

▲

可能你会感兴趣

|  |

|

|

参与更多话题讨论和分享

可扫码或添加微信nkgroute加入微信群 ↓

您的吐槽和转发是我们前进的动力

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。