规划 | 南京机场基地航司增持的机会也许又来了!

- 2026-06-11 14:04:56

规划 | 南京机场基地航司增持的机会也许又来了!

省市该联合出手了吗? 01行情急转,也许又是时候出手了

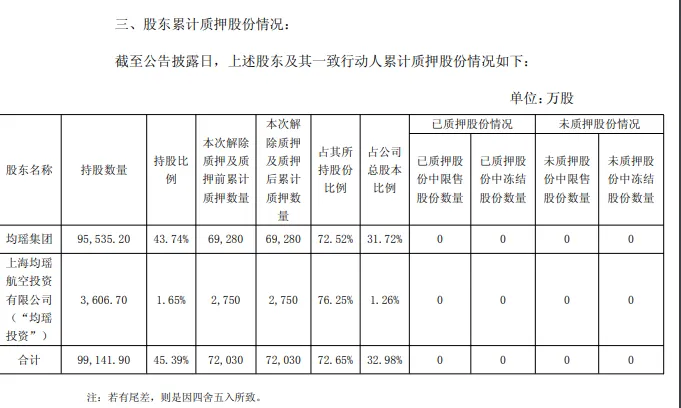

02吉祥航空已经在行动 规划 | 基地航司大股东缺钱?江苏和南京该出手了吗?提示过,吉祥的股价是不能进一步大幅下降的,否则可能会触发其大股东质押融资部分股票的强制平仓(目前合计市值约80多亿),从而造成越跌越需要卖出的负面循环市场反馈。

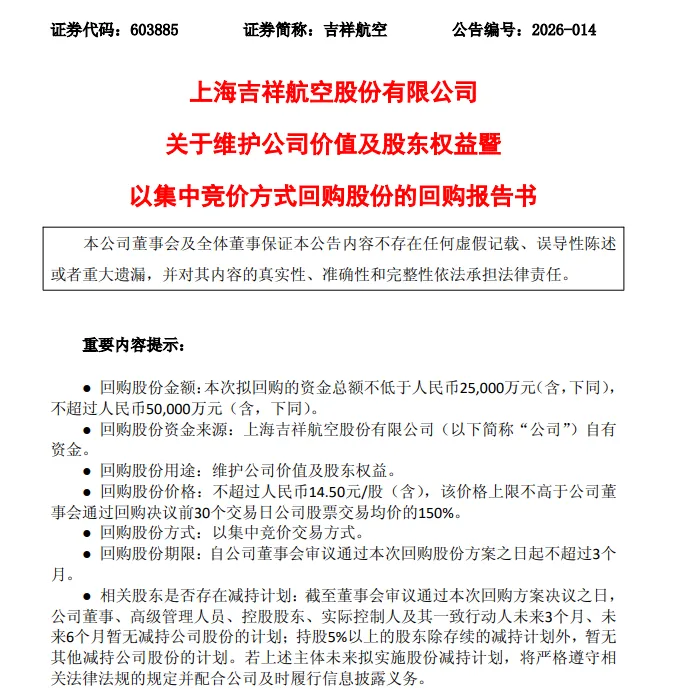

不出意外,作为上市公司,吉祥航空25日发布了股份回购计划,向市场传递了稳定股价的信号。

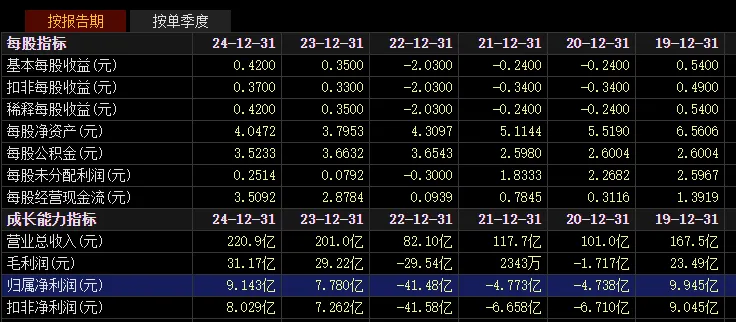

03吉祥航空经营能力毋庸置疑 通过吉祥航空的股价与布伦特原油价格的长期对比,实际看不出明显的负相关现象。在油价大幅上升阶段,股价也可能保持上升。也就是说,吉祥股价短期会受到油价等外部因素影响,长期看主要还是取决于吉祥自身的盈利能力。实际上油价变化的负面影响,航司是可以通过燃油附加费的调整转嫁给市场的。

吉祥航空股价(上)与布伦特原油价格(下)月线走势对比 目前,吉祥航空虽然机队规模仅100多架,但盈利能力远高于三大航,自从疫情后就持续盈利至今,如股价进一步下行,增持将更具性价比。

吉祥航空的盈利能力 即便在约20架飞机因发动机原因停飞情况下,也没有大幅影响吉祥航空在上海和南京两个主要基地的运营(虽然有部分航班量缩减现象,但相对其可用机队规模缩减比例要小很多),也体现出其在运营方面的高效率和灵活的韧性。 04T3需要深度战略合作航司,当下可能是江苏和南京的又一次机遇

通过对吉祥航空的股权投资,可进一步提高江苏省与南京市与吉祥航空的合作能级,同时也可平衡目前省市仅投资单一航司子公司面临的财务和舆论(与反垄断精神背道而驰)风险。

有什么比南京机场T3成为星盟枢纽更值得期待的呢? 规划 | 为何说南京机场T3航站楼应打造为“星空联盟”枢纽? 规划 | 发力低成本航空和星盟枢纽,南京机场值得奔赴的战略目标 如果想要在第一时间 收到飞跃长三角的最新内容 就请为我们的公众号 点亮一颗

记得加【星标】↑ 第一时间收到推送哟

曾在去年底提示增持吉祥航空的机会,市场一度有25%左右的利润空间。

受制于美以伊朗战争的拖累和油价的暴涨,吉祥航空股价近日又再度回落到此前提示的增持区域附近,甚至更好。

2025年11月底以来吉祥航空股价走势

(截至3月26日收盘)

▲

▲

▲

南京机场三期工程预计将在2031年前后投入运营。其设计规模,最新情况显示甚至有机会重新扩大至初始设计规模。

参考:

独家 | 错得离谱,看不下去了,南京机场三期工程的真实规模是....

可能的更大空间,就需要一个具有良好发展基因、高效率和高盈利能力的航司来主导,而非“习惯躺平”的臃肿低效且大而无当的航司来运营。

考虑到吉祥航空计划今年加入星空联盟,而星空联盟枢纽在国内的极度稀缺性,以及南京机场的发展短板,为吉祥主导T3打造成为全球最大航空联盟在南京机场的发展范例提供了良好的想象空间。

▲

可能你会感兴趣

|  |

|

|

参与更多话题讨论和分享

可扫码或添加微信nkgroute加入微信群 ↓

您的吐槽和转发是我们前进的动力

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。