楼市一直有一个问题:新房和二手房,哪个更能代表楼市的风向?

如果是十几年前的房地产快速发展时期,市场完全被新房主导,那么代表楼市的无疑是新房。

但随着市场进入存量时代,二手房数据比新房更具真实性。

尤其是二手房成交占比已经超过60%甚至更高的大城市。

并且二手房是数以万计的房东与买家博弈的结果,每一单成交都是散户对散户,价格是买卖双方真刀真枪谈下来的。

并且二手成交是相当分散的,不可能被操控。

相比之下,新房的数据则容易受到各种因素干扰,比如备案指导价、限价政策以及开发商给出的隐藏优惠,这些都能在一段时间内扭曲新房数据。

并且现在新房的市场占比越来越小,成交结构更难反映出市场的真实面貌。

所以二手房的成交结构数据,更能反映出一座城市的市场底色。

长三角楼市在刚刚过去的三月表现亮眼,上海、南京、杭州三座城市的二手成交量都不小。

尤其是上海,更是一枝独秀,成交了3万多套。

但是成交量数据,并不能反映出市场的全部细节,哪些总价的房子成交量最大,多大面积的房子最受二手市场欢迎,几室的房子被买房人青睐?

这些细节才是更重要的数据。

于是这次F哥找来了沪宁杭三城3月份的二手房成交结构数据,从总价、面积、套室三个角度来揭秘三座城市的楼市真相。(数据来源@冰山指数)

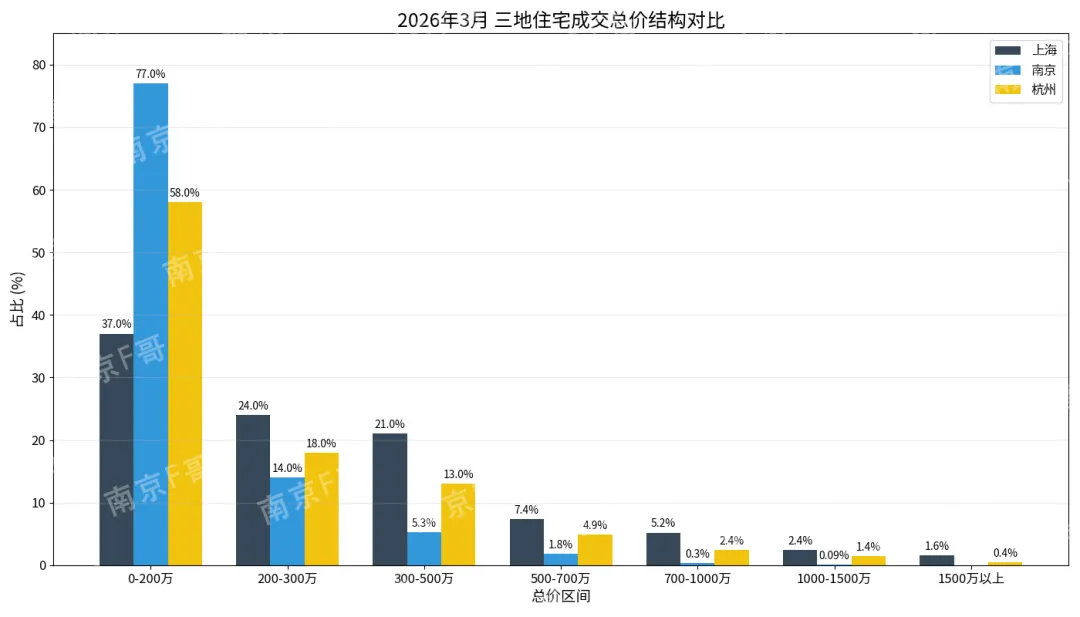

先看沪宁杭的二手房成交分布图:

显而易见,南京的市场结构呈现出明显的“长尾”特征,成交的二手房极度集中在低总价的区间:

0-200万区间的成交占比高达77.0%,是三座城市中最高的。

随着总价上升,占比迅速萎缩。

200-300万占比只有14%,300万以上的房源成交占比总计不足10%。

这反映出南京在2026年3月的成交以低总价的刚需二手房为主。

而杭州200万以下的占比也达到了58%,200-300万占比18%,略高于南京。

上海的分布则相对更加平均,在各个价位段都有相当比例的分布。

200-500万的总价位段合计占比达45%,显示出这个价位更强的购买力支撑。

不过上海200万以下的二手房,占比也有37%,超过了1/3。

高端市场的分布情况形成了鲜明对比,上海展现了极强的购买力和高昂的房价基数:

在500万以上的所有房价区间内,上海的占比均大幅领先于南京和杭州。

并且上海是唯一一个 1000 万以上成交占比依然可观(合计约 4%)的城市。

南京的高端市场(1000万以上)占比仅为0.09%。

顶级豪宅属性上海更是一骑绝尘:1500万以上的成交占比达 1.6%,杭州仅为0.4%,南京没有统计数据。

这说明上海的高端改善和豪宅市场最活跃。

杭州的市场结构介于上海和南京之间,南京偏向于刚需,而杭州更偏向于刚需和刚改属性:

杭州成交的主力区间是0-200万(58.0%)和200-500万(合计31%)。

这两部分加在一起占比89%,构成了杭州二手房市场的绝对主力。

改善型需求活跃:在200-300万和300-500万这两个区间,杭州的占比明显高于南京,反映了杭州的改善型市场比南京更活跃。

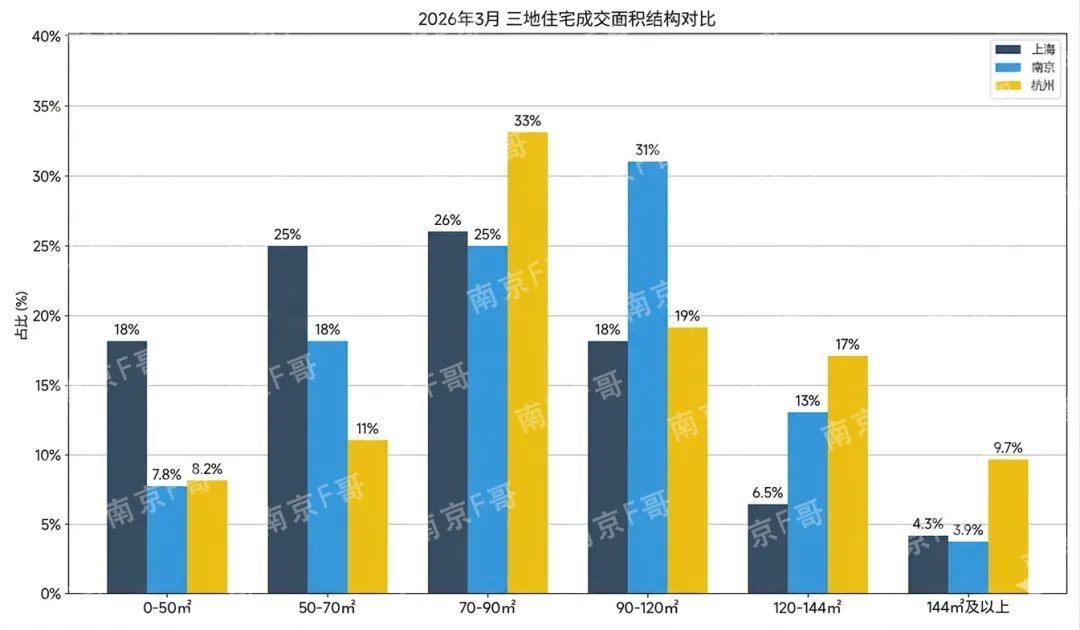

了解了沪宁杭三座城市二手房总价区间的差别,接下来我们再研究面积的分布。

南京的市场结构非常集中,体现了主流家庭对住宅的强烈偏好。

90-120㎡是绝对主力,占比最高,达到31%;

79-90㎡占比25%,排在第二。

结合总价数据看,南京购房者能以相对较低的总价获得比上海更大的居住空间,生活尺度更宽裕。

上海的成交结构呈现明显的小户型化特征:

极小户型活跃,0-50㎡的成交占比高达18%,远超南京和杭州。

往上的50-90㎡则是上海二手房的核心区间:

50-70㎡(25%)和70-90㎡(26%)合计占比超过一半。

大户型则最为匮乏,120㎡以上的大户型成交占比是三城中最低的。

数据反映了上海极高的房价使得购房者不得不牺牲居住面积来控制总价。

市场以功能性刚需和紧凑型改善为主,“蜗居”现象最为显著。

杭州的成交结构分布较为独特,呈现出两极分化的趋势:

70-90㎡这个面积范围具有统治力。

这个区间占比高达 33%,是三城中最高的单项占比,显示了杭州极强的刚需吸纳力。

改善需求也非常强劲:在120-144㎡(17%)和144㎡以上(9.7%)这两个大户型区间,杭州的占比均位居首位。

这说明杭州市场不仅有大量的青年刚需进入,同时也存在一批追求高品质、大空间的改善型群体。

从面积段数据可以发现,上海的蜗居现象最为明显。

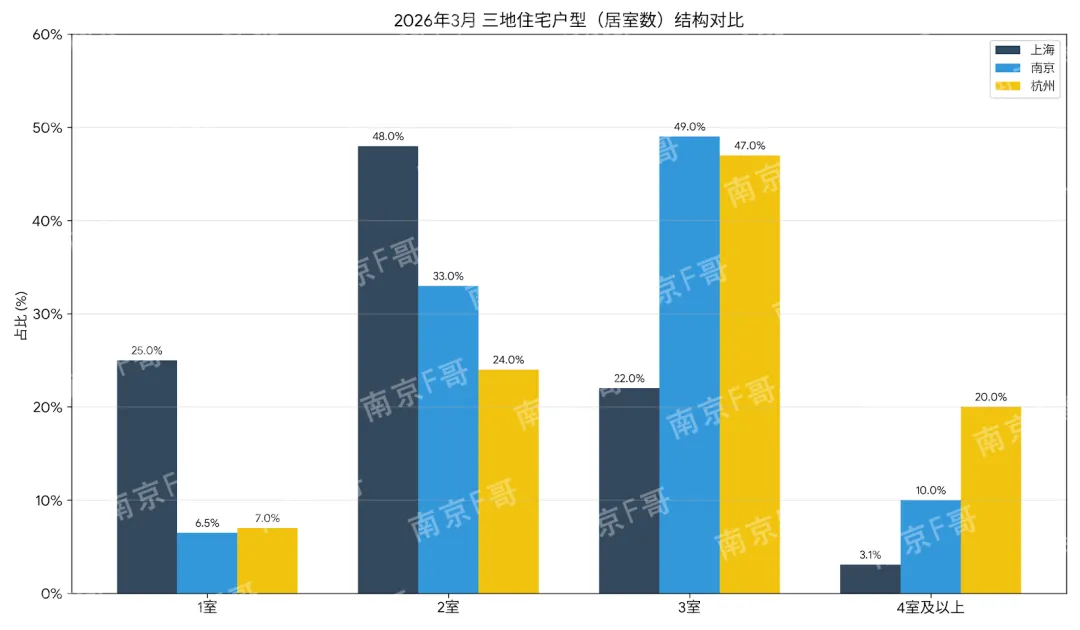

而户型套室的数据,也证明了这一点。

上海是典型的小户型城市,成交结构极度向低居室数倾斜。

主力户型是2室,占比达 48.0%,几乎占据了半壁江山;也是三座城市里最高的。

上海1室户占比达到了25.0%,远远超过南京的6.5%和杭州的7%,可见需求非常旺盛,

然而上海的三室户型则少了很多,只有22%,比1室户还要少。

4室及以上的成交占比仅为3.1%,数量极少。

由此可见,在上海能拥有4个房间及以上是绝对的奢侈生活。

南京的户型分布呈现出非常标准的刚需与改善特征,很稳健。

3室是绝对主流,占比高达 49.0%,接近半壁江山。

2室(33%)和3室(49%)合计占比高达82%,显示出二手房买家很务实,以家庭自住的三房、两房为主。

数据显示出南京是标准的“三房”时代:三房是南京流动性最好的户型。

所以这里F哥建议大家买房的时候,能三房尽量选三房。

和上海、南京相比,杭州的数据则显示了当地在改善型需求上的强劲动力,甚至带有一些“奢侈”感。

杭州4室及以上户型占比竟然高达 20.0%,是南京的两倍,上海的六倍之多!

虽然3室(47%)也是主力,但杭州购房者对于更多房间的追求显著高于上海和南京。

这与之前面积图中144㎡以上占比高的数据完全吻合。

写在最后:

将“总价”、“面积”、“户型”三个数据结合起来,我们可以看到沪宁杭三座城市不同的生活图景:

上海的标签是拥挤。

买房人支付着最高昂的总价(500万+),却居住在最小的面积(90㎡以下)和最少的房间(2室为主)里。

南京的标签是中产。

南京的标签是生活。

不仅刚需上车总价最低,改善的花费也是最低的,现在是刚需在南京安家最轻松的时刻。

杭州的标签是享受。

杭州市场在保证刚需的同时,高端改善力量惊人。

一句话总结,上海在“挤”、南京在“住”、杭州在“爽”。

关于三座城市的住房情况,大家还有什么想聊的,可以在评论区留言。

以上是F哥个人观点,供大家参考。

大家如果觉得文章还不错,请点赞、关注、转发,谢谢!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?