这次调整力度不小,从付首付到贷款、还款,实现了“全家帮”。我把五大变化整理出来,看看哪条跟你有关。

以前办逐月还贷,公积金账户里至少要留12个月的缴存额。

现在降到6个月。

什么意思?

假设你每月缴存2000元,以前账户里要留24000元不能动,现在只要留12000元。

多出来的钱,可以一次性补充提取,用来还贷或者自己支配。

谁受益:正在用公积金逐月还贷的人

这是本次新政最大的亮点。

以前公积金只能夫妻俩用,现在父母和子女也能互助了:

从“付首付”到“共同贷”再到“共同还”,全链条打通。

另外,家庭公积金贷款最高额度100万元,符合多子女家庭、以旧换新等条件的,最高可贷144万元。

谁受益:年轻人买房、父母想帮衬的家庭

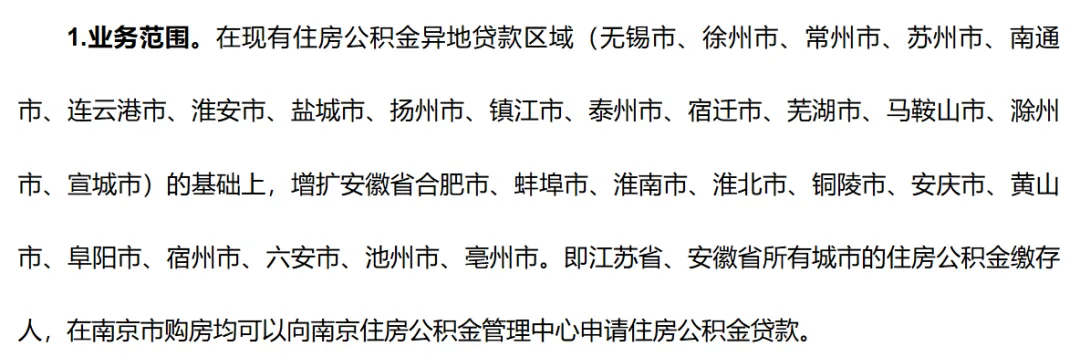

以前只有苏皖17个城市能互通,现在扩大到两省全部29个城市。

安徽任何城市的公积金缴存人,在南京买房都能申请公积金贷款。

反过来,南京缴存人去安徽买房,也能按南京政策提取和还贷,不受工作地、户籍地限制。

谁受益:安徽来南京工作买房的人、南京去安徽置业的人

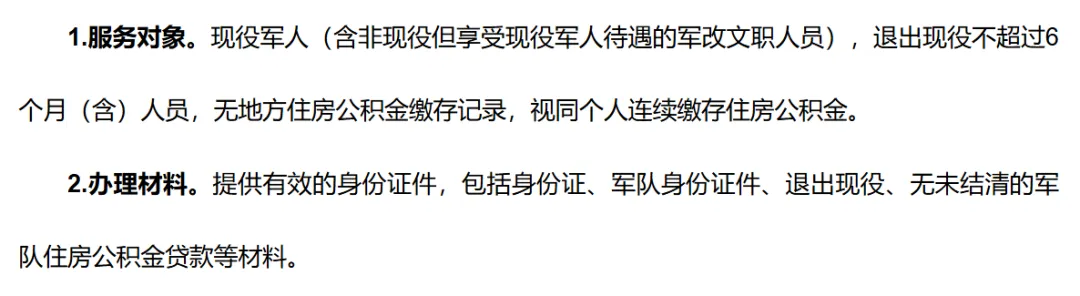

现役军人、退役6个月内的退役军人,视同连续缴存公积金,可以直接作为主借款人申请贷款,按个人最高额度执行。

以前军人要等地方缴存记录,现在不用等了。

谁受益:现役军人、刚退役的军人

缴存人本人或配偶、父母、子女,当年达到大病保险支付标准的,可以按年度提取公积金,金额不超过个人负担的医疗费。

以前大病提取门槛高、限制多,现在条件明显放宽了。

谁受益:家有重病患者的家庭

写到最后:

这次新政有两条最值得关注:

1. 代际互助——父母子女公积金打通,买房还贷压力直接减轻

2. 异地贷款扩至安徽全省——苏皖互通,在南京买房的安徽朋友有福了

政策有效期到2028年12月31日,时间充裕,有需要的可以慢慢研究。

如果你不确定自己能不能用上这些政策——

我可以帮你做个简单判断,看看哪条政策对你最有用。