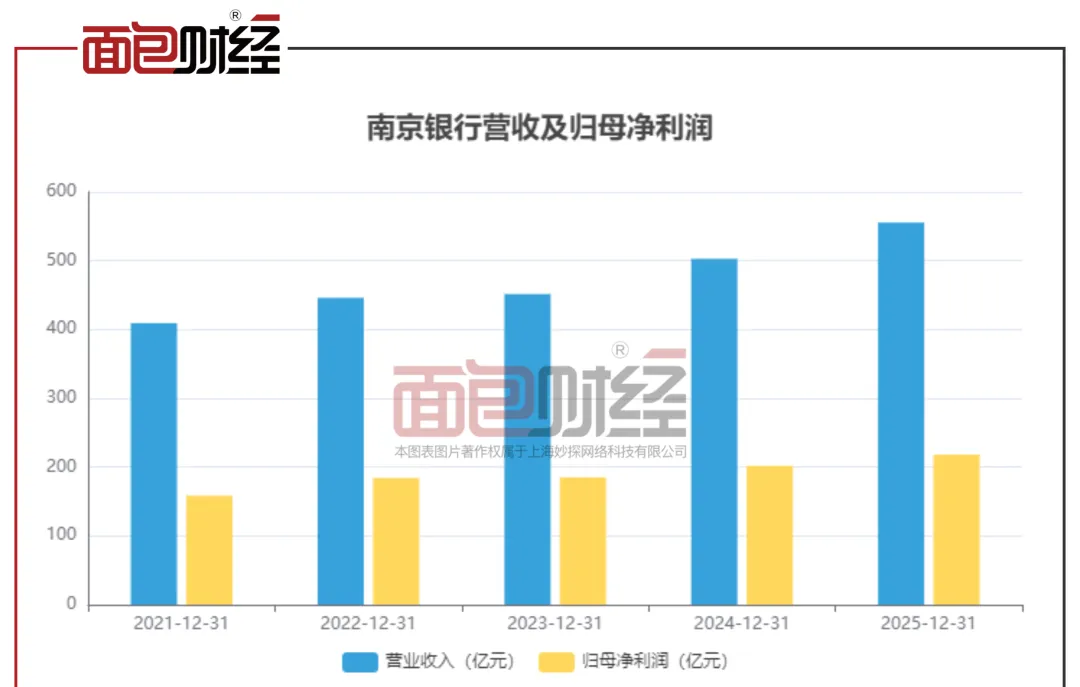

南京银行公布2025年年报,数字一出,不少人觉得眼前一亮。全年的营收达到555.42亿元,比去年多了10.48%。归属于母公司的净利润也不小,达到218.07亿元,增长8.08%。资产规模突破3万亿元大关,成为城商行中的重量级玩家。不良贷款率依然保持在0.83%这样低的水平,说明整体风险控制还算稳。但很多人追问,南京银行怎样在“大步向前”中兼顾资产质量和资本充足?

从指标来看,南京银行2025年盈利能力持续提升。一季度最新数据也没拖后腿,营收同比涨超13%,净利润同比涨8%。细分业务,利息净收入贡献最大,这一年达到349.02亿元,比2024年猛增了30%。不少银行近期都在努力“压红利”,而南京银行靠强力利息收入,营收端没少加分。

非利息净收入却滑坡了,2025年收了206.40亿元,比去年少了30.06亿元,同比下降12.71%。一些老客户发现,南京银行理财和相关中间业务对资金波动很敏感,收入缩水明显。投资收益反倒逆势增长,达到183.49亿元,同比大涨34.74%。但金融业务冷热分明,公允价值变动收益亏掉25.12亿元,对比去年同期盈利73.77亿元,下滑了134%。这个数字一下拉低了整体利润贡献,也不难理解为什么业内对银行投资业务风险越来越关注。

资产规模扩张不少,2025年末总资产达到了3.02万亿元,同比增长16.61%。总贷款规模达到1.39万亿元,比去年多增1659.93亿元。贷款结构上,南京银行对公贷款占比高达76.48%,比去年提升将近2个百分点。个人贷款占比反而下降,从25.49%降至23.52%。就算绝对值有增长,南京银行还是更偏重大型企业和公司客户。

不良贷款率看起来低,但仔细拆开不同行业和业务,风险分布差异很大。对公贷款方面,母公司不良贷款率刷新近年来新低,降到0.63%。很多银行都把对公风险管控作为重点,南京银行这里表现不错。不过,教育行业贷款不良率高到13.47%让人很难忽视,说明行业结构风险不均。信息传输、软件和信息技术服务业也有不良率3.70%。怎么在细分行业里防控风险,是南京银行不得不面对的问题。

个人贷款这边,母公司不良贷款率爬到1.49%,比去年上涨0.20个百分点。放慢零售贷款投放,背后其实是按揭和消费贷风险逐步暴露。和去年相比,风险水平虽然不是特别高,但上涨趋势值得银行管理层警惕。比如去年全国不少城市出现个人房贷违约增多,银行零售业务普遍承压。南京银行的数据正好对应这个大趋势。

资本充足率下滑是南京银行的另一道难题。2025年末核心一级资本充足率只有9.35%,自2022年以来已连降四年。2026年一季末又进一步降至9.17%。数据显示资产扩张速度快,资本消耗也同步加速。业内通常认为核心一级资本率低于10%,银行抗风险能力需要加强。像宁波银行、杭州银行等头部城商行,近些年一直通过定增、债券等方式补充资本,防止指标持续下行。

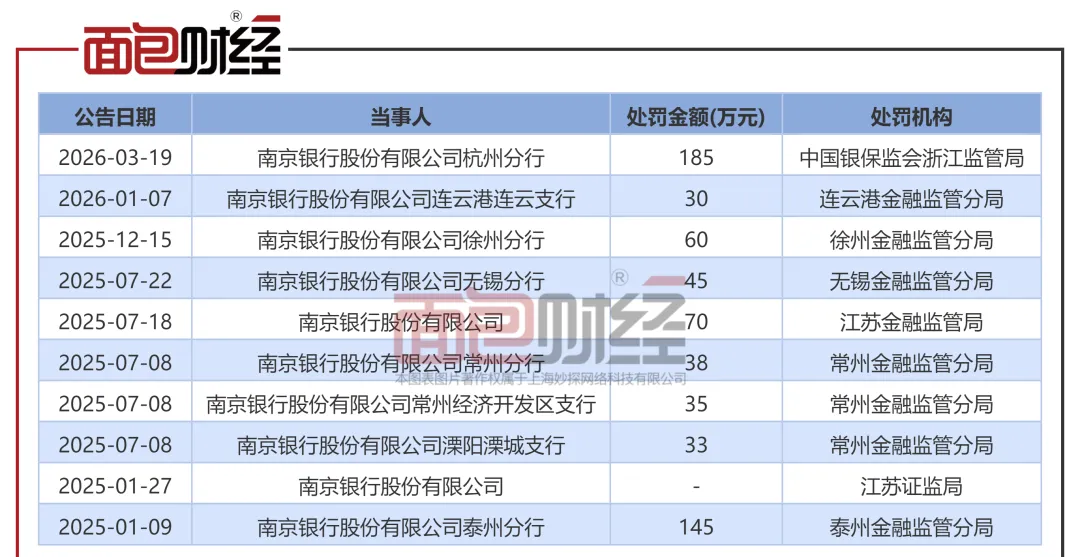

监管罚单频率提升,合规内控压力更大。2025年以来,南京银行及分支机构收到8张罚单,总罚没426万元。2026年一季度,又收3张罚单,还包括一笔百万级大额处罚。比如今年3月19日,杭州分行因流动资金贷款管理和个人贷款用途管控不足,被罚185万元。相关责任人受到警告。更早在今年1月9日,泰州分行也因项目贷款调查、流动资金贷款挪用、银行承兑汇票和信用证业务“无真实交易背景”被罚145万元。这些细节说明,南京银行有必要加强贷前审查和贷后管理,避免合规漏洞成为业绩增长的绊脚石。

银行业普遍都在对公业务上发力。拿北京银行、上海银行的年报来看,对公贷款增速都比个人贷款快。大行小行都发现,企业资金需求大,风险暴露缓,短期内更容易做业绩。但过于偏重公司贷也有隐患,零售业务难以平衡周期风险。2024年珠海农商银行曾出现对公贷款集中暴雷,短期内不良率飙升,直接拖累银行利润。这种反向样本说明,贷款结构偏向对公虽能短期提振指标,但也容易加重风险集中。

服务实体经济是南京银行坚定的路线。年报显示,银行持续深耕经营区域,面向城市、农村居民推展金融服务。和同城机构对比,南京银行在“三农”、小微企业贷款上投入不少,支持区域经济发展。当然,也有人提出疑问,银行这样加快资产扩张,能否真正控制住风险?不少评论说,银行业绩数据重要,但怎么迈过合规、资本充足率和资产质量这几道关,更考验后续管理智慧。

南京银行处在业绩增长、结构优化和风险防控的三重压力下。数字令人振奋,但每一次扩张都带来更复杂的挑战。说到底,银行业要想稳步前进,不是单靠亮眼报表,更需要细致管理和前瞻风控。接下来南京银行打算怎么走,在行业大趋势中如何守住自身优势,能不能借数字化和合规升级,再破新高?这个问题还要继续观察下去。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?