我们盘点了南京年中的热门新盘,发现阵容非常庞大。

预计至少有7家新盘将首次公开实景,全系四代宅,低密改善主导。

南京买房人是见过好东西的,市场已经从“拼折扣”转向“拼兑现”。

做实景、做确定性,成了开发商的集体动作。

真有好房拿到最新公开消息,梳理如下。

① 北谷·隐澍(老城南,5月公开实景)

老城南洪家园板块,上一次有新项目是很久以前的事了。

这个项目距3号线卡子门站不到500米,老门东、雨花台都在2公里内。南京市中医院、宜家、秦淮实验小学环绕。

城市界面是城南特有的“新旧错层”:一边是春光里、霞光里这些老小区,一边是绿国万象都荟和在建的佰汇广场。

烟火气足,但新房断档了很久。

容积率仅1.2,这波新盘里很低的一档。

6栋6-8层四代洋房,只做两个户型:约116㎡和139㎡三房。

4栋楼首层架空,户户带露台。

外立面铝板+大面积玻璃+香槟金线条,质感在板块内有明显领先。

② 金陵江月(江北核,5月公开实景)

绿城时隔二十年重返江北,联手通宇。设计班底不低:gad建筑、HWCD室内、上景园林。

位置在横江大道与七里河交汇处,紧邻在建的南师附中九袱洲路校区,长江岸线和启龙公园边上。

11栋11-16层小高层,370户,容积率1.6,主力128-230㎡。

这个项目在江北做了几个“板块首次”:

南京首个抬板设计理念四代宅,户户错层露台,边户270度端厅可观江;

约8300㎡垂直会所体系,含下沉庭院、室内会所配270度环幕恒温泳池、全架空泛会所,户均公区超22㎡;

江北首个中央车站+全明生态地下车库。

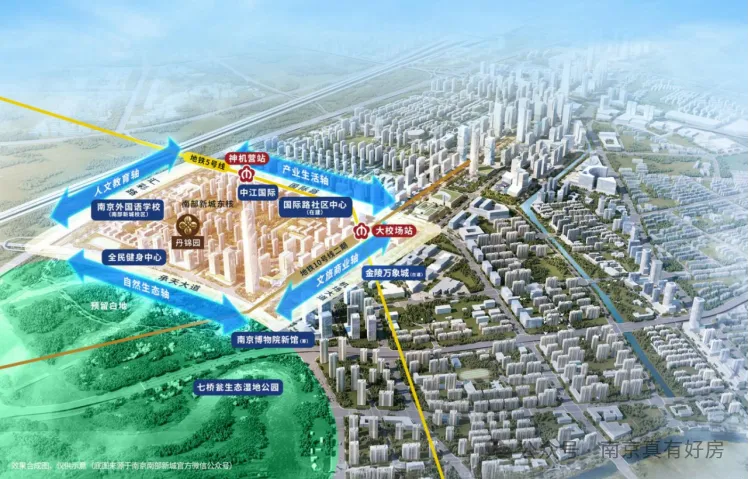

③ 丹锦园(大校场,5月公开实景)

南部新城第一个四代宅。奥体建设与南部新城会展公司双国企,紧邻南外南部新城校区西北侧。

9栋住宅、481户,3栋9层洋房+6栋16-18层小高层,

户户标配错层空中露台,全屋六恒科技。

周边金陵万象城约25万㎡预计2026年开业。

④ 绿城·芝澜锦上(麒麟,6月公开实景)

板块首个四代宅。麒麟此前产品迭代偏慢,绿城带代建能力和产品基因进来,对片区改善有双重意义。

麒麟科创园智汇路以南,生态中央公园东侧。9栋15-17层小高层,容积率2.2,户型129、138、178㎡。

部分楼栋首层架空,景观用峡谷式叠瀑概念,在全龄会所中融入山水意象。

⑤嘉宏·万流江宁(百家湖,5月公开实景示范区)

百家湖核心区的新盘供应一直不多,嘉宏万流江宁近期关注度很高。

开发商嘉宏,这是它进入南京的首个项目,也是旗下“万流系”产品线的全国首秀。

项目紧邻百家湖商圈,步行范围内,景枫KINGMO、江宁金鹰、太阳城、1912街区、龙湖天街全部覆盖,商业体量约200万方,是“江宁新街口”。

交通上距1号线小龙湾站仅数百米,东侧和南侧紧邻秦淮河支流牛首山河,周边还有滨河体育公园、杨家圩市民公园。

项目纯改善,143㎡起步。规划7栋16-17层小高层,容积率1.7,仅做三个户型——143㎡、180㎡、235㎡,采用“一栋一户型”布局,立面和景观都很有辨识度。

配置上狠砸成本:

六恒科技系统、整体抬升底板设计形成约7米垂直高差、超4000㎡会所及泛会所配套、超2000㎡“峡谷跌水”双下沉式庭院、地上地下双泳池、景观中央车站、全明生态地下车库。

⑥ 宸嘉·嘉佰道(南部新城,5月下旬公开)

南部新城又一高端新盘即将进场。

宸嘉发展,2020年才成立,但2024年就拿了中国房地产企业产品力TOP30,旗下"嘉佰道"系被评为全国十大顶级豪宅产品系,在上海、武汉已有落地。

这次是首进南京,也是"嘉佰道"产品线在南京的第一次亮相。

2025年4月23日拿的地,经过38轮竞价,溢价率7.12%,楼面价32309元/㎡,是南部新城目前的地价天花板。

在南部新城佳营路与祥天路交汇处,南外南部新城校区西北侧。

规划15栋住宅,2栋10层小高层、2栋7层洋房、11栋4层叠墅,容积率1.2,纯低密社区。

产品定位非常纯粹,只做三档:小高层约160-170㎡,洋房约180-190㎡(墅厅设计),叠墅约230-240㎡。

goa大象设计操刀建筑,立面以"绽放"为造型母题,叠墅做了大露台和全景玻璃,部分楼栋配错层露台和架空层。

嘉佰道南京,是南部新城低密天花板的有力竞争者。

⑦金陵Villa(珠江路,8月公开实景)

金陵Villa就是南京今年房价和关注度的双重旗帜。

只有66套,主城地段太稀缺。

珠江路G05地块,楼面价37883元/㎡,溢价率43.37%,新街口核心区近二十年罕见的纯新住宅用地。

步行到1号线珠江路站、3号线浮桥站都在数百米内,德基、金鹰全在生活半径。

仅2栋11-14层,66套。主力143-165㎡,另有190-230㎡顶跃。

容积率1.8,二层架空配露台+个性化定制,四代错层露台产品。放风价8万+/㎡,总价约1200-2000万。

这波新盘分属不同板块、不同开发商,但趋势一致。

一、全系四代宅。

二、实景先行。

三、改善户型绝对主导。

119-230㎡全覆盖,小户型不再出现,新房供给结构全面向改善倾斜。

四、品牌/国企集中入场。

绿城、奥体建设、北谷、中堃、嘉宏、长住控股等,品牌力和交付安全性被摆到比价格更优先的位置。

每个项目我们会逐一实探,第一时间同步动态。扫码添加昕爷,获取最新内容:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?