「IPO 全观察」栏目聚焦企业上市动态,拆解上市企业创业历程、发展逻辑与经营布局,深度梳理企业运营模式、业绩成长脉络,同时盘点创投机构、产业资本等多方力量对科创企业的全程赋能与资本加持。作者丨流光 编辑丨关雎 图源丨英派药业

「IPO 全观察」栏目聚焦企业上市动态,拆解上市企业创业历程、发展逻辑与经营布局,深度梳理企业运营模式、业绩成长脉络,同时盘点创投机构、产业资本等多方力量对科创企业的全程赋能与资本加持。作者丨流光 编辑丨关雎 图源丨英派药业

5 月 13 日,南京英派药业股份有限公司正式登陆港交所主板,股票代码07630.HK,成功跻身港股合成致死肿瘤研发领域首家上市企业行列。

此次上市发行定价20.10 港元 / 股,合计募资约8.43 亿港元。上市首日开盘股价大幅走高,涨幅达75.6%,企业整体市值直逼98 亿港元。

英派药业创立于2009 年,核心深耕合成致死作用机制与DNA 损伤修复通路方向的抗肿瘤创新药物研发。人体正常细胞拥有多条可互为备用的 DNA 损伤修复通路,而肿瘤细胞往往因基因变异缺失其中一条修复通路,只能依靠剩余通路维持存活。合成致死类药物的核心原理,便是精准阻断肿瘤细胞赖以生存的最后修复通路,促使肿瘤细胞损伤持续累积并自然凋亡,同时不影响正常细胞的生理机能。

目前企业已有一款核心产品塞纳帕利(商品名:派舒宁) 实现商业化落地。该药品于2025 年 1 月通过国家药监局审批,获批用于晚期卵巢癌一线含铂化疗缓解后的维持治疗,适用覆盖全部患者群体。2025 年全年,这款新品实现营收2020 万元,产品毛利率高达 92.2%。

研发管线层面,公司现有4 款临床阶段、7 款临床前阶段候选新药,研发方向覆盖前列腺癌、乳腺癌、脑部肿瘤及多种晚期实体肿瘤,布局多个合成致死核心靶点,同时涉猎ADC 精准靶向给药、蛋白降解剂等前沿医药研发技术路径。

上市招股阶段,英派药业成功引入6 家头部基石投资人:腾讯、礼来亚洲基金、睿远基金、维梧资本、南京生物医药谷(江北新区国资)、上弦月基金;各方合计认购约3574 万美元(折合 2.81 亿港元),占本次发售股份32.15%。

上市前,企业集结礼来亚洲基金、药明康德、越秀产业基金、华岭资本、礼颐投资、德诚资本、高特佳、扬州国金、君实生物等知名机构。上市后,礼来亚洲基金持股 13.93% 为第一大机构股东;其余主要机构持股:礼颐投资 11.79%、德诚资本 8.53%、腾讯 7.01%、华岭资本 4.53%、高特佳 3.12%、越秀产业基金 2.96%、扬州国金 2.88%、君实生物 2.86%。

以首日开盘98 亿港元市值(约人民币 85 亿元) 测算,礼来亚洲基金持股市值约11.84 亿元,投资回报倍数3.8 倍。

企业执行董事兼 CEO 蔡遂雄、常务副总裁兼首席科学官田野,二人各持股3.05%。礼来亚洲基金董事总经理徐聪博士,现任英派药业董事长兼非执行董事。

南京本土资本起家,礼来亚洲基金六轮持续跟投

2009 年英派药业初创,初始出资来自南京实业投资人陈脉林及旗下鼎业投资集团。陈脉林从养殖、餐饮积累原始资本,后布局地产,是南京浦口知名实业企业家。

企业初始注册资本2000 万元,陈脉林个人持股 40%、鼎业投资持股 60%。首任负责人董海军,拥有罗氏、礼来、勃林格殷格翰等国际药企研发背景。

核心创始人蔡遂雄、田野分别于 2009 年、2010 年加入,二人均拥有20 年以上海外新药研发经验,手握多项国际技术专利。

企业成立初期专注早期科研,2012 年筛选出核心候选化合物。创新药研发周期长、投入成本高、回报周期不确定,初代资方因投入压力选择退出,企业一度资金濒临枯竭、运营近乎停摆。

已跟踪企业两年多的礼来亚洲基金2014 年入局,联合千骥创投、药明康德完成A 轮融资,同时接手创始股东全部股份,创始投资人彻底退出。

2014—2024 年,英派药业完成7 轮股权融资,累计融资超 15 亿元。礼来亚洲基金连续跟投前 6 轮;德诚资本 C 轮领投后持续加码;君实生物 C + 轮领投并成立合资公司,虽后期终止合作,仍保留2.86% 股权。

2024 年底腾讯 D++ 轮入局;2024 年先后完成D + 轮 4 亿元、D++ 轮 2.5 亿元融资。企业估值从 A 轮790 万美元升至 D++ 轮约 33 亿元,十年估值增长近 58 倍。

核心产品年营收 2020 万,毛利率超 9 成 商业化稳步落地

人体 DNA 损伤修复两大核心通路:PARP 通路、BRCA 通路。肿瘤细胞常发生BRCA 基因变异,只能依赖 PARP 通路存活;PARP 抑制剂可精准阻断通路,实现定向作用于肿瘤细胞,不伤及正常细胞。

英派药业成立时,全球 PARP 赛道热度高涨,国际药企纷纷布局。2011 年一款热门候选药三期临床未达预期,引发行业观望,多家巨头放缓管线推进。

2012 年英派筛出自有候选化合物,恰逢资方撤资、资金链承压。核心团队坚持不换赛道、继续深耕 PARP,专业研判行业遇阻源于化合物活性不足与临床设计缺陷,后续被市场验证正确。

塞纳帕利研发一路推进:2017 年澳洲一期临床、2019 年三期临床启动、2023 年达成临床终点、2025 年 1 月国内获批上市。

临床数据显示:塞纳帕利可降低卵巢癌患者进展或死亡风险 57%,疗效不受 BRCA 基因状态影响。目前已向欧洲药品管理局递交上市申请,预计2026 年下半年欧盟获批。

2025 年 12 月,塞纳帕利纳入国家医保目录,医保零售价每盒 4650 元,2026 年 1 月正式报销。截至 2025 年末,覆盖全国 31 省份、900 + 医疗机构、300+DTP 药房;全年营收2020 万元,毛利率 92.2%。

商业化方面,英派与华东医药达成合作,华东医药子公司拿下中国大陆独家市场推广权,约定首付款 1 亿元 + 最高 1.9 亿元里程碑款项,上市前已到账1.1 亿元。

管线方面还有4 款临床阶段在研药物。其中IMP1734为高选择性 PARP1 抑制剂,血液学毒性更低,适配长期与联合用药,已进入全球 1/2 期临床,预计2026 年下半年完成剂量爬坡。

2023 年 5 月,英派将两款候选药大中华区以外全球权益授权美国 Eikon Therapeutics,收获3150 万美元首付款 + 最高 9.56 亿美元里程碑 + 销售分成。Eikon 同时为英派提供CRO 研发外包服务。

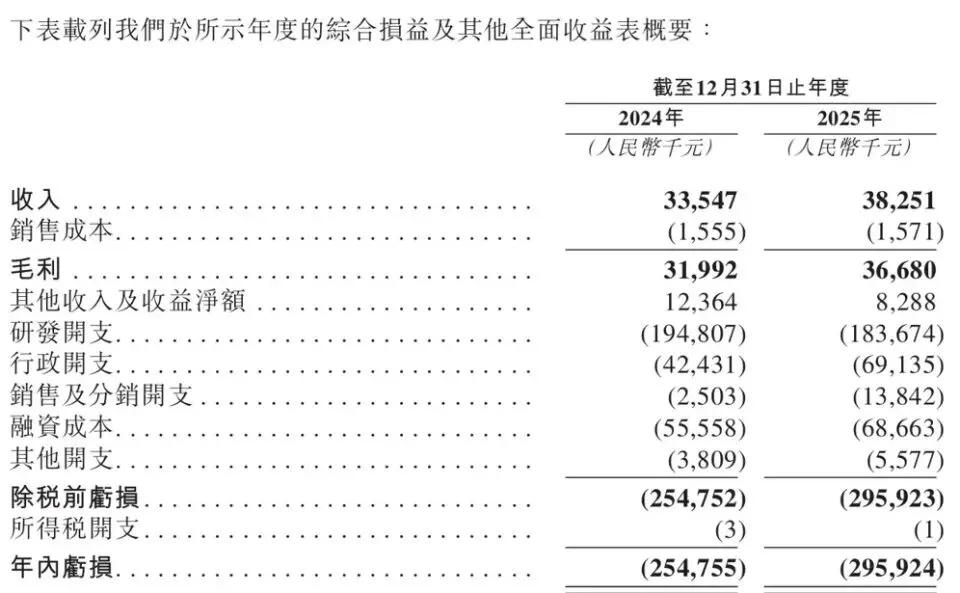

财务上企业处于创新药企常规阶段性亏损:2025 年总营收3825.1 万元,同比增长 14%;净亏损2.96 亿元,全年研发开支 1.84 亿元,高研发投入是亏损主因。

企业后续战略:医保带动国内产品放量、加速全球临床推进、海外权益授权变现、ADC 与蛋白降解平台开展产业合作,拓宽非股权融资渠道。

初代赛道竞争趋白热化,行业下半场瞄准全新靶点与技术迭代

近十年合成致死赛道完成从理论到商业化落地。据弗若斯特沙利文数据,2024 年全球市场规模 43 亿美元,预计2029 年增至 87 亿美元。

目前全球 7 款 PARP 抑制剂获批上市,国内多家药企同类管线进入临床。

初代 PARP 赛道已现增长天花板:海外监管持续收窄适用人群,对长期安全性要求提升;核心专利2027 年前后集中到期,仿制药冲击将至,卵巢癌适应症增速逐步放缓。

行业迎来新一代 PARP1 选择性抑制剂窗口期,阿斯利康、恒瑞医药、英派药业等管线均在临床阶段,竞争核心在于更低副作用、更宽治疗窗口的差异化临床价值。

赛道同时向ATR、WEE1、Polθ等新靶点多元化发展,ATR 抑制剂进展最快,多用于破解 PARP 临床耐药,多款进入二期临床。

产业交易层面,2019—2024 年全球合成致死相关授权交易总额约 250 亿美元,首付款超50 亿美元,国际医药巨头全线布局。

全球格局来看,合成致死已从单一靶点升级为多层次研发体系,叠加ADC、蛋白降解等新技术融合,行业技术迭代持续加速。

未来5—10 年,合成致死仍将是全球抗肿瘤新药研发最活跃的核心赛道之一。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?