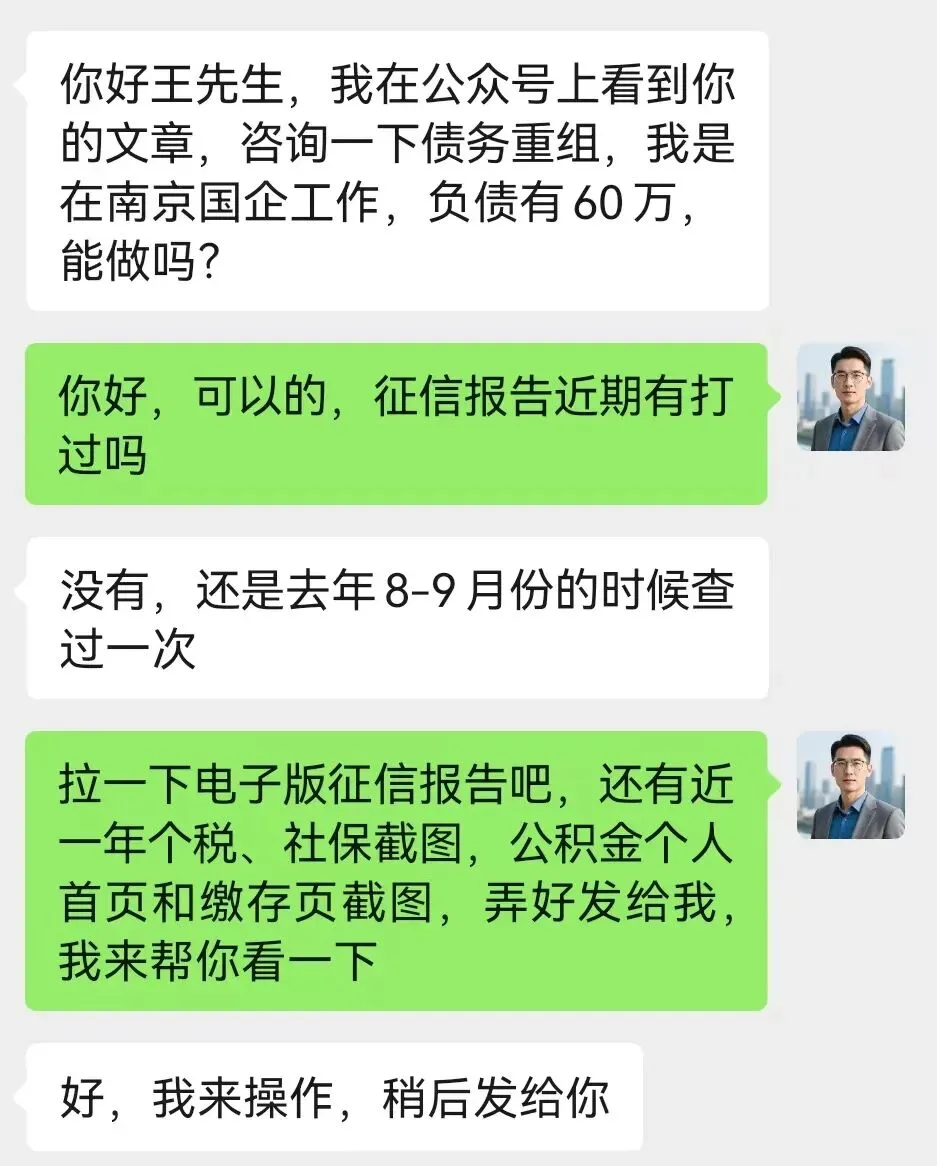

在南京、六合、高淳、溧水的公务员、事业单位、国央企、医生、老师等上班的朋友们,工作稳定、收入较高,按理来说不缺钱,实际上有不少人背着几十、上百万的高息网贷,月月以贷养贷,被高额月供压的苦不堪言。想做债务重组,其实并不容易,它很挑人,更挑单位。

今天分享一个客户的真实经历:60万的网贷,告别以贷养贷,成功上岸。

客户说:60万的网贷,月供太高了,每天都焦虑从哪借钱还贷,要是逾期被别人知道了,脸往哪搁,活丑!幸好今天终于搞定了,可以安心睡个好觉了!

这是刚达成合作的客户反馈,有负债,特别是网贷负债,一定要及早处理,否则越拖下去越被动,找好人、找对方法,上岸其实很简单。

这个哥们本科毕业后,一直在南京这家国企上班,个税工资一年有20万左右,公积金月缴存额3610,基数15000,下半年职位有机会再进一步,到时收入和公积金也能相应再涨一点,资质说实话不错。

问他债务是怎么起来的,他叹了一口气,贪心不足呀。前两年跟着朋友炒期货,刚开始投了几万块钱,小赚了一笔,看朋友账户浮利30多万,眼红的不得了,一狠心借了20来万的网贷,心想着收益上来了就还掉,哪成想没赚钱反而亏了10多万,不死心又借网贷加仓...来来回回几趟,清仓后发现网贷用了40多万。

普通人最大的风险不是穷,是贪。总想着靠投机一夜暴富,小仓位赚点就盲目加仓,甚至加杠杆,最后往往是本金全亏,还背上债务。

直到最近实在扛不住了,下决心一劳永逸解决债务问题。

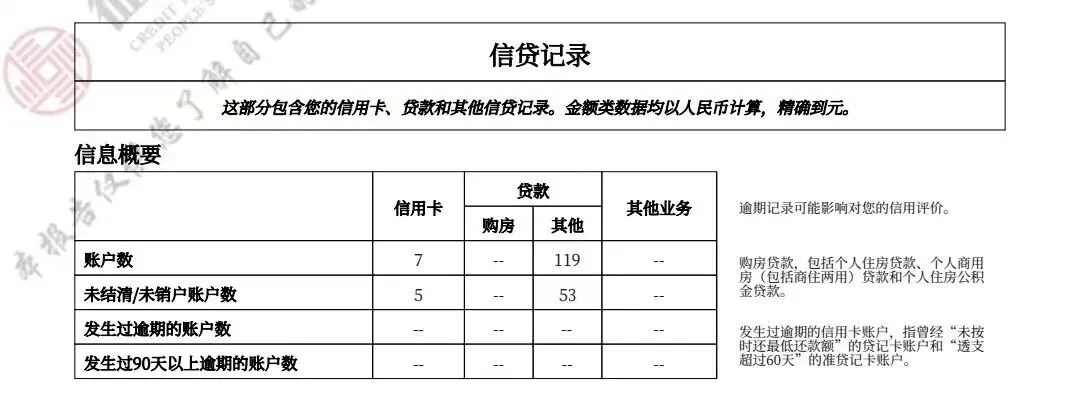

征信情况:历史账户数119个,未注销的有53个,总负债67万(网贷58万、信用卡9万)。

资质:目前就职的国企在多家银行属于白名单用户,公积金基数15000,全日制本科学历,通过负债重组,将50多笔网贷小贷结清,整合成1-2笔银行贷款,还款压力减轻了很多。

结合客户的征信和资质等综合条件,我给打造了专属南京负债重组方案:

1、征信养护6个月,在这期间帮他垫还月供,从源头杜绝以贷养贷,信用卡做0账单,使信用卡使用率降到合理范围内,慢慢恢复个人大数据评分;

2、征信养好后,提前1-2个月结清所有贷款,并对22个账户作销户处理;

3、带客户去线下2-3家银行,申请90万先息后本+等额本息组合还款的信用贷款,3-7年期,年化3%左右。

重组前和重组后的对比:

重组前:60万的网贷、12期等额本息还款、年化率24%,月供6万,还款压力很大,老是担心逾期影响征信;

重组后:90万的银行低息贷款,36-84期先息后本、等额本息还款,年化3%左右,月供才2200,手上还有10多万的备用金,每月还款没压力。

我见过太多的负债人讳疾忌医,总是对不确定的未来抱有希望,觉得自己抗一抗,说不定后面会有转机,比如工资涨了,别人还钱了等,就能把贷款还掉,殊不知网贷不等人,拖的时间越长,上岸的成本也越高,最后债务把人压垮。

债务本身不是洪水猛兽,难的是人知难而退,自找苦吃。选对方法,重整债务,才有机会走出以贷养贷的恶性循环。

最后涛哥想对你说:

如果你是在南京、高淳、溧水、六合等体制内、事业编、国央企、教师、医生,缴着不菲的公积金却还扛着高息网贷、信用卡分期在用,面临债务失控,不停拆东墙补西墙,以贷养贷,即将逾期,千万别硬抗。

利用自身的资质条件,将高息贷款置换成低息银行贷款,月还款压力大大降低不说,后期也能安稳上岸。

涛哥专注于南京公积金信用贷款、债务结构优化、负债重组等业务,链接有需要的客户,让大家能用上银行优质资金。

欢迎大家关注我的公众号,私信我:提供征信报告、个税、社保、公积金截图,我将根据每个人不同情况,制定个性负债重组计划和方案!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?