最近,央行发布的金融数据,撕开了当下中国经济最真实的底色,也道出了千万普通家庭的真实心态。

两个数据值得重点关注——

一是,存款增加。

央行公布:前四个月人民币存款中住户存款增加5.74万亿元。

二是,房贷又减少了。

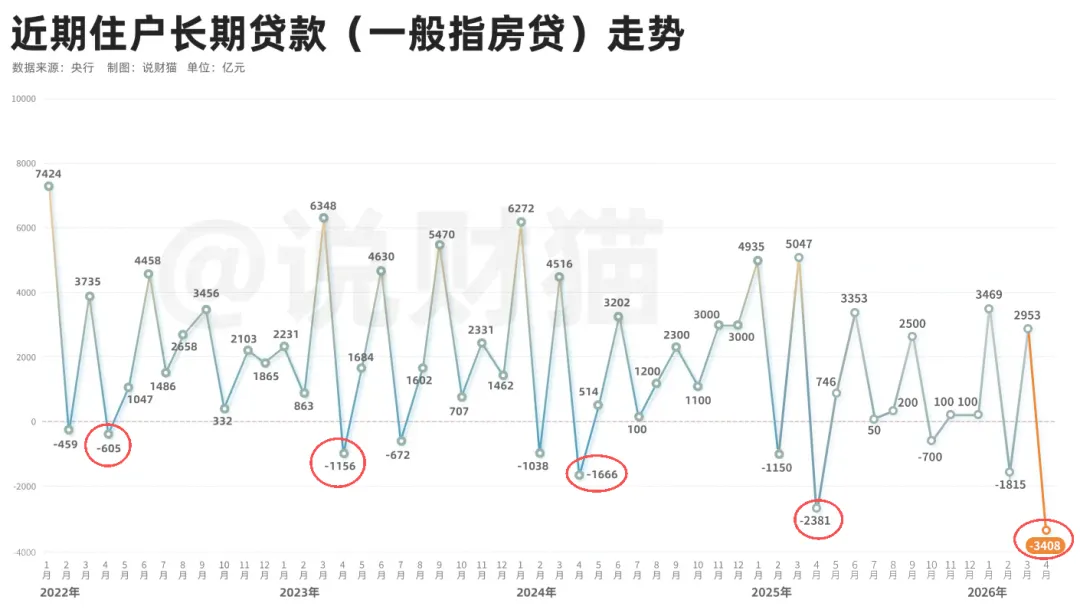

央行公布:前四个月住户贷款减少4902亿元,其中,短期贷款(主要是消费贷)减少6102亿元,中长期贷款(房贷)增加1199亿元。

前三个月住户贷款增加2967亿元,其中,短期贷款减少1640亿元,中长期贷款增加4607亿元。

通过计算可得,4月份短期贷款减少了4562亿元,中长期贷款也即房贷,减少了3408亿元。

这也是继2月份房贷负增长后,又一次负增长。

来源:说财猫;数据:央行

来源:说财猫;数据:央行

简单来说:

两个数据放在一起,更是形成了鲜明对比——一边疯狂存钱,一边能不借钱就不借钱。

这也意味着,过去“借钱买房、杠杆致富” 的时代,正在彻底落幕。

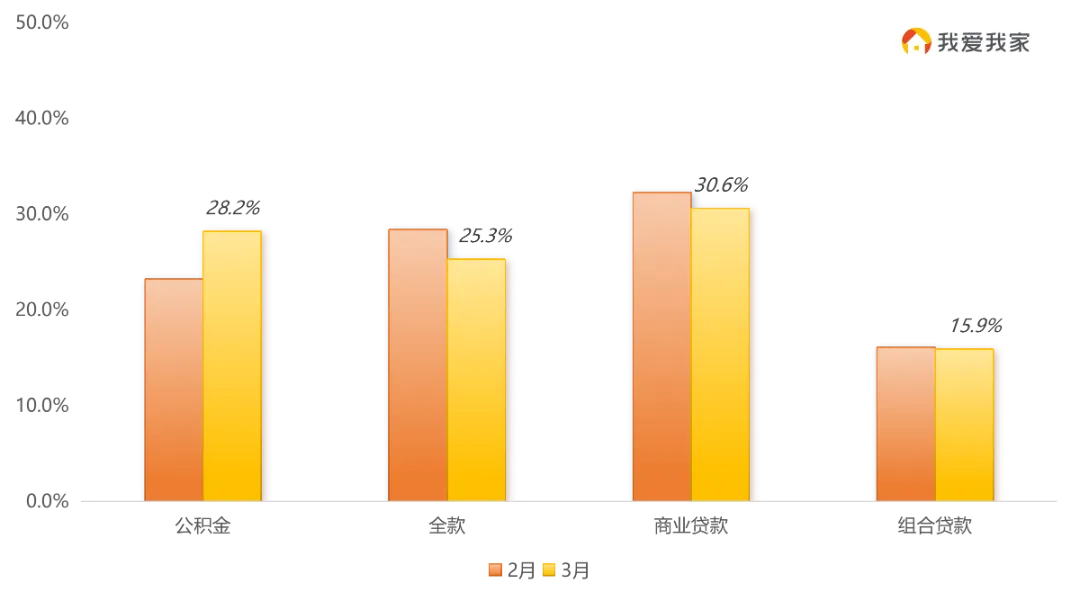

无独有偶,南京一份购房结构的数据,也佐证了这一点。

据我爱我家地产研究院的数据显示,3月南京二手房成交中:

一是,已经有约1/4的客群全款置业!

二是,在贷款的群体中,纯公积金贷款购房的占比还在持续提升!

数据直接地说明了——

南京人买房,也越来越不爱贷款了!

来源:我爱我家南京地产研究院

来源:我爱我家南京地产研究院

新增贷款降低,我们认为,至少是四个维度造成的原因。

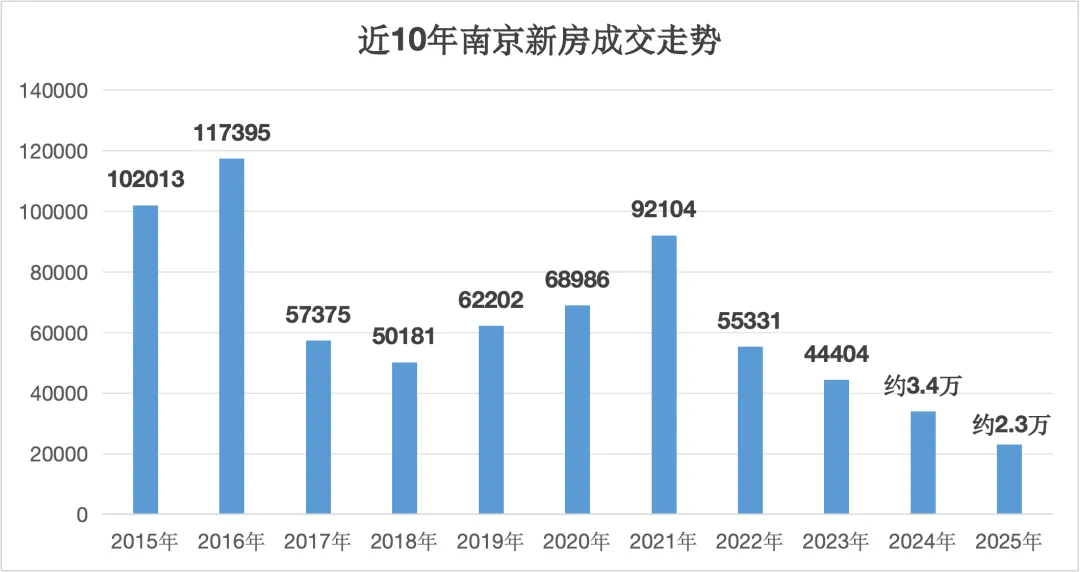

一是成交套数的降低。

以南京为例,南京高峰时期一年新房和二手房成交的量,能达到20万套的级别,但是2025年,这一数据约在11万套。

具体来看,2025年全年,南京成交了约2.3万套新房。

2.3万套是什么概念?

从近10年的数据来看,2.3万套是近10年最低,只有2021年9.2万套的四分之一;

同比已经是低谷的2024年的约3.4万套来看,相当于2025年又继续下滑了超30%。

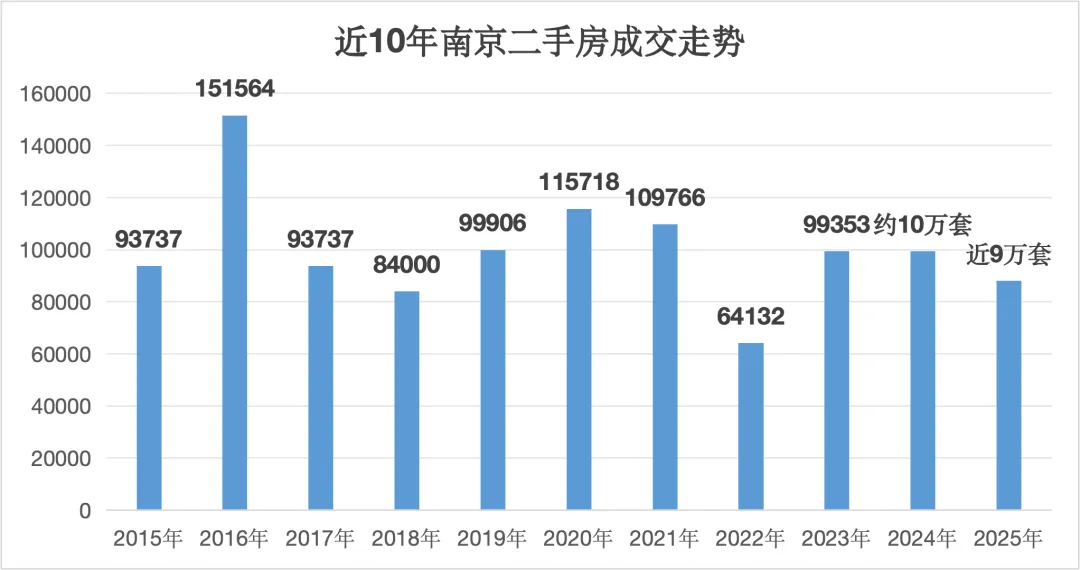

虽然二手房全年达到了近9万套的量,放在近10年的维度上看,依然能算上高位,同比去年的10万套,差距也不大,但以价换量的趋势并没有改变。

二是,成交结构的变化,刚需占比更重了。

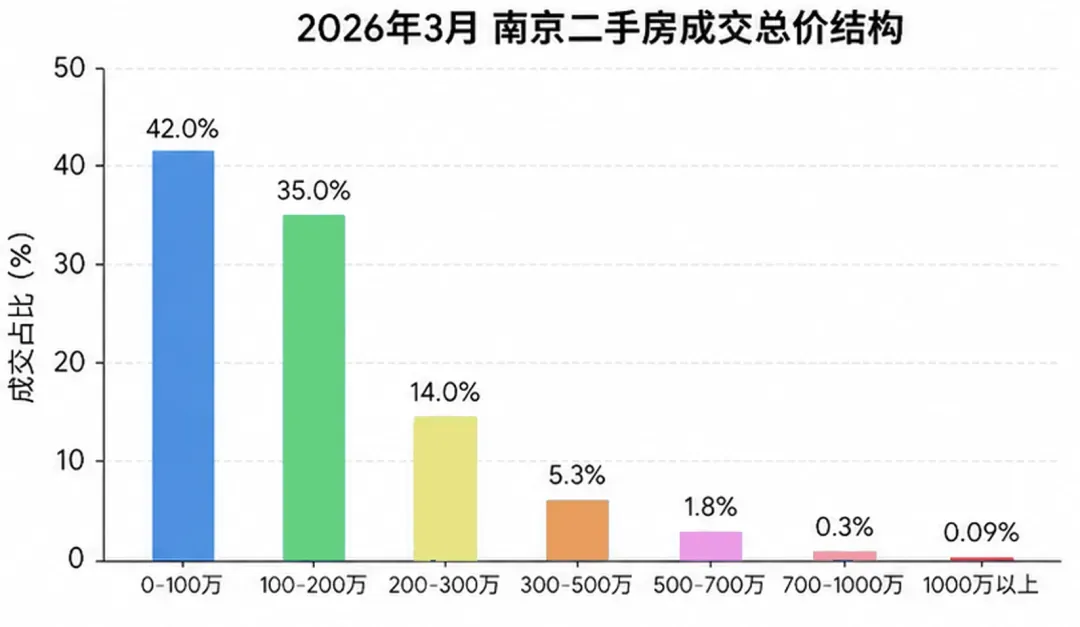

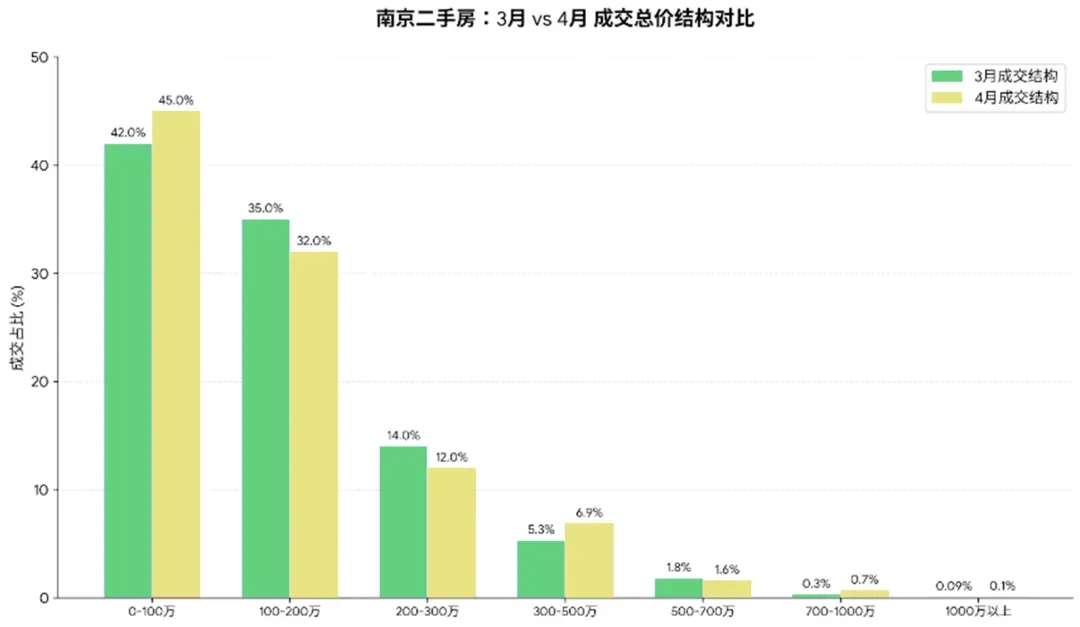

今年3月份,南京0到200万总价段的二手房,成交占比高达77%。其中0-100万占比42%,100-200万则是35%。

而到了今年4月份,0-200万总价的占比数字依然维持在了77%。但细分成交有变化,0到100万的极致刚需房占比,从3月的42%跳涨到了4月的45%。100-200万的刚需,从3月份的35%降到了32%。

这意味着南京的二手购买力还在继续下沉,刚需更加占据绝对主力。

三是,房价降低。

放在前几年,刚需拿着200来万预算在南京买新房,只能选择远郊。但2026年,情况有了明显不同:

首先,随着房价下跌,这个预算的选择面更广了,江宁、江北、栖霞、雨花,甚至主城部分老小区,都能有选择;

其次,配套单一局面被打破,以往刚需盘往往配套缺腿——有地铁没学校,有学校没商业,但现在,200万的预算能买到综合实力不错的项目。

最关键的,产品力大幅提升。好房子政策以来,越来越多楼盘通过阳台、飘窗、设备平台等设计,把实用面积做大了。

下面我们来看看,100万的极致刚需,在南京能有哪些选择,来举几个例子:

比如,主城的老破小,鼓楼小面积的学区房 ↓

再比如,雨花的雨花西路、安德门、铁心桥、板桥,甚至可以买到带三大件的次新房。

再比如,江宁的方山、百家湖、九龙湖、青龙山、禄口、东山镇、岔路口、江宁大道、麒麟科创园都有房源可以选

比如栖霞,仙林湖、仙林、月苑、晓庄、五塘广场、仙鹤门、迈皋桥、马群、尧化门等,都有了100万以内的成交纪录。还有江北大热门江北,研创园、桥北、高新,有多个区域是刚需重镇。一方面,限购取消、利率首付本已处于历史低位,另一方面,房价确实跌出了性价比,更低的总价,可以买到更高能级的板块,更全的配套,更好的产品。基础算法一季度积累居民新增贷款是一二三月新增贷款之和。3月居民新增贷款4909亿,但1-3月累计2967亿,即一二月的新增贷款-1942亿。所以1、2月不仅没有新增居民贷款,甚至把以前的贷款还了1942亿。现在房贷利率包括存量房贷利率,已经大降,那为什么还会出现提前还款?信心比货币和黄金更宝贵。2026年房地产,将是“止跌回稳之年”,更是“信心重构之年”。大家怎么看呢?留言区一起讨论吧。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?