FinLLM

核心发现:南京大学团队提出AlphaCrafter,一个由三个专业智能体(Miner、Screener、Trader)组成的全栈多智能体量化交易框架。该框架通过LLM驱动的因子挖掘、市场状态感知的因子筛选以及风险约束下的自适应执行,构成连续闭环的截面量化交易系统。在CSI 300和S&P 500两大市场的实验中,AlphaCrafter在风险调整收益方面持续超越所有基线方法,且在多次独立试验中展现出最低的跨试验方差,证明了整合自适应设计在实盘交易中的有效性。

AlphaCrafter: A Full-Stack Multi-Agent Framework for Cross-Sectional Quantitative Trading

Yishuo Yuan, Jiayi Sheng, Sirui Zeng

arXiv: 2605.05580 | 2026-05-07

量化交易的根本困境:市场是非平稳的,但模型却是静止的

金融市场是人类社会中最复杂的动态系统之一。从宏观经济政策转向、到微观市场结构摩擦、再到投资者群体行为反馈,资产价格的形成机制被多层交互力量所塑造。这种非平稳性(non-stationarity)意味着任何在某一时期有效的定量信号,都将随着市场状态的演变而逐渐失去预测能力。重尾分布、波动率聚集效应以及复杂的截面相关性,共同构成了量化投资者必须面对的根本挑战:盈利的策略无法永远盈利。

传统量化策略的演进路径清晰可见:从Fama-French三因子等经典因子定价模型,到以XGBoost、LightGBM为代表的机器学习方法,再到LSTM、Transformer等深度序列模型——这些方法在预测能力上不断提升,但都共享一个根本性的局限:它们依赖人工设计的特征集、固定的模型架构和手工调整的超参数。当市场结构发生转变时,维护这些冻结设计的代价极为高昂。2024年A股市场的风格切换、2025年美股的波动率突变,反复印证了这一困境——任何静态指定的量化模型,都注定需要频繁的人工重新校准。

大型语言模型(LLM)的崛起为这一困境提供了新的突破口。但现有的LLM金融智能体方案依然存在根本性的割裂:一类方案模拟角色扮演的交易委员会,引入了拟人化的行为噪声而非系统性理性;另一类方案聚焦于代码驱动执行,将策略推理编译为轻量级机器人以实现低延迟部署;第三类因子中心框架利用LLM实现自动化Alpha发现,但往往在因子生成阶段终止,或将发现与部署完全解耦。结果是一个碎片化的流水线,每个阶段都假设前一阶段所未能影响的静态环境。在南京大学研究团队的眼中,这恰恰是AlphaCrafter所要填补的空白。

AlphaCrafter:三智能体协同的闭环截面交易架构是如何设计的?

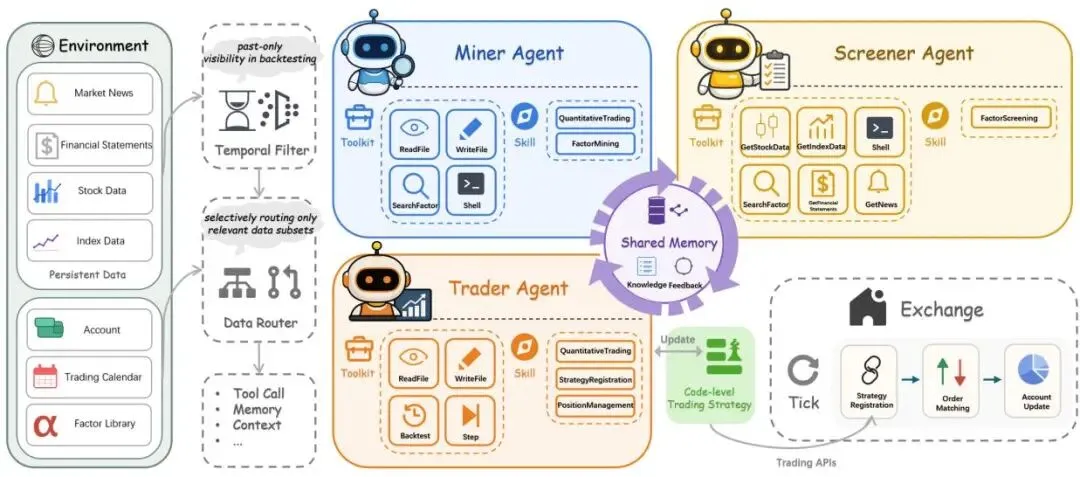

AlphaCrafter的核心设计理念是构建一个持续自适应的因子到执行流水线(factor-to-execution pipeline),使系统能够在无人工干预的情况下追踪和响应不断演变的市场状态。整个框架围绕三个专业化智能体展开:Miner(挖矿者)、Screener(筛选者)和Trader(交易者),三者通过共享记忆机制形成信息闭环,在日频率下协同轮转运作。

交易环境被形式化为一个五元组 E = (M, Z, Π, T, J),其中M表示市场状态空间,包含可交易资产宇宙及其截面特征、宏观经济指标、市场指数、波动率曲面、情绪信号等;Z是动态的因子库,每个因子是一个将历史资产观察映射到截面信号向量的函数;Π定义了可行交易策略空间,由组合构建规则和风险约束参数化;T是离散交易日集合;J是评估策略绩效的泛函,内在地惩罚回撤和波动率。所有智能体共享一个持久化共享记忆H,作为跨智能体信息流动的中心管道,积累历史观察、因子验证结果和执行反馈,通过定期汇总保持记忆的持久性,使系统能够随市场状态演变集体调整行为。

三个智能体的分工明确而互补。Miner负责自主因子生成、严格验证和持续库维护,通过LLM引导的搜索不断扩展候选因子池,防止信号衰减;Screener将因子库与对市场状态的细致解读融合,构建针对当前状态的因子组合;Trader则将这些组合转化为在显式风险约束下的量化策略,生成可执行订单。这一设计形成了一个假设-验证-执行循环,随市场演变进行端到端自适应,彻底打破了传统流水线各模块静态假设相互孤立的困境。

▲ 图1:AlphaCrafter整体架构图,展示Miner扩展Alpha多样性、Screener执行市场状态感知校准、Trader自适应优化执行策略三大模块的协同关系

Miner智能体:LLM如何实现持续、自主的Alpha因子发现?

Miner智能体承担着自主因子生成、严格验证和持续库维护的核心职责。其策略P_M引导一个在资产宇宙U上迭代进行的探索-利用过程。候选因子由LLM提出,针对历史资产数据进行评估,并有选择性地整合到因子库Z中。Miner智能体在内部质量标准和库多样性条件满足时自主终止探索,这一机制避免了人为设定停止条件的随意性。

Miner的算法逻辑分为两个阶段。第一阶段是生成循环:通过调用ReadFile、WriteFile、FactorMining等工具集,LLM提议候选因子,随后使用信息系数(IC)、IC稳定性(信息比率ICIR)、换手率和衰减曲线等多维指标进行验证。通过验收标准的因子连同元数据持久化存储,所有验证结果(无论成功与否)都记录在记忆H中以指导未来搜索,形成经验积累机制。第二阶段是维护阶段:Miner重新验证现有因子,剪除表现出显著性能衰减的因子,并以"deprecated"元数据标注,确保因子库保持新鲜有效。

这种持续的生成-验证-维护循环解决了传统量化框架中Alpha发现作为一次性搜索过程的根本缺陷。传统框架隐式地假设因子效力在不同市场状态下持续存在,而Miner通过实时的因子淘汰机制直接对抗Alpha衰减(alpha decay)问题——当某个因子的预测能力因市场结构变化而下降时,系统会主动将其从库中移除,同时LLM继续探索新的有效信号。这一机制使得AlphaCrafter的因子库始终保持与当前市场状态相关的有效信号集合,而不是堆积大量历史上有效但当前已失效的"僵尸因子"。

Screener智能体:市场状态感知的因子组合如何动态构建?

Screener智能体是AlphaCrafter中连接因子发现与策略执行的关键枢纽。其核心任务是通过对市场状态M的深度解读,从当前因子库Zₜ中筛选出与当前市场条件最为匹配的因子组合Eₜ。Screener通过吸收个股的整体行为和宽基指数信息,将价格走势、基本面健康状况和重大财务披露过滤为对趋势方向、波动率和相关结构的综合评估,从而形成对市场状态(market regime)的判断Rₜ。

Screener的算法包含多个精心设计的步骤。首先检查因子库是否满足最低因子数量要求,若不足则返回空集。然后调用assessᵣegime函数综合评估当前市场状态,包括宏观趋势判断、波动率区制识别和截面相关结构分析。对于库中每个因子,Screener计算一个与市场状态条件相关的适配性评分(suitability score),该评分综合考量因子在当前区制下的历史表现、与已选因子的相关性(控制集中度风险)以及方向性权重。通过多样化算法(diversify)的约束,Screener确保最终因子组合的信号来源具有足够的独立性,避免相似因子的重复叠加。

值得特别指出的是,Screener的因子权重分配不仅包含数量权重w_f,还包含方向权重d_f。这意味着同一个因子在牛市状态和熊市状态下可能被赋予相反的信号方向——例如,在上涨趋势中正向使用动量因子,而在市场反转期可能对其进行空头方向的应用。这种灵活的双向使用机制使得Screener能够真正实现与市场状态挂钩的因子组合构建,而不仅仅是简单的因子选择。Screener的记忆更新机制还将组合构成和状态评估传递给下游的Trader智能体,为后者的策略优化提供结构化上下文。

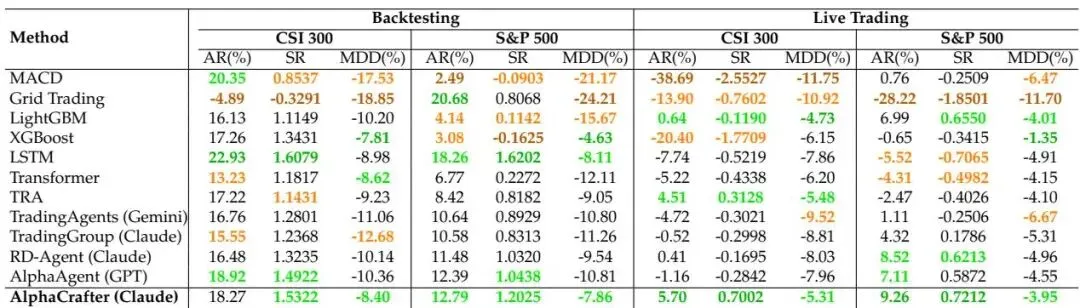

▲ 图2:CSI 300与S&P 500市场上各方法回测与实盘交易绩效对比,AlphaCrafter在风险调整收益和最大回撤方面均表现领先

Trader智能体:风险约束下的自适应策略优化与实盘执行

Trader智能体是AlphaCrafter整个流水线的执行端,负责将Screener提供的因子组合Eₜ和市场状态评估Rₜ转化为具体的量化交易策略πₜ。其策略P_T协调一个超参数优化循环,自适应地探索参考策略πᵣef的各种配置Θ,同时注入辅助规则和暴露约束。Trader通过在历史资产数据上进行回测(backtesting)动态评估候选策略,选择最大化风险调整目标的配置,并在真实资产上自主执行最终组合。

参考策略πᵣef提供了一种结构化的组合构建机制。具体而言,它通过聚合因子组合中的加权信号,为每个资产计算综合评分,然后对资产进行排序以选择多头头寸靠前和空头头寸靠后的候选资产。仓位规模(position sizing)遵循由总暴露β和净暴露偏置γ参数化的受控分配方案,再平衡受这些暴露约束。Trader的探索循环在满足终止条件时(探索轮数上限或改进停止)自动停止,确保计算效率不被无限循环拖垮。

Trader的记忆更新机制建立了一个执行反馈循环,将实时交易结果(包括"improved"、"rejected"、"executed"等元标签)记录到共享记忆中,为未来的策略构建提供经验基础。这种连续策略精炼机制确保Trader不是在固定参数下机械执行,而是随着每个交易日的到来积累经验、不断优化。三个智能体共同构成的闭环——Miner发现因子、Screener选择因子、Trader执行策略并将结果反馈到共享记忆——使得整个系统能够在无人工干预的情况下持续追踪市场动态变化。

实验对决:在CSI 300和S&P 500上击败所有基线方法

研究团队构建了一个覆盖中国A股(CSI 300成分股)和美国股市(S&P 500成分股)的综合数据集,时间跨度从2016年至2026年4月。数据涵盖四类信息:日频OHLCV价量数据、PE/PS/PB/股息率等基本面指标、季度财务报表,以及包含美联储等权威来源在内的金融新闻和公告等另类数据。时序划分为训练期(2016.01-2023.01)、验证期(2023.01-2024.01)、回测期(2024.01-2026.01)和实盘期(2026.01-2026.04)四个阶段,其中实盘期的评估窗口严格落在所有骨干模型训练数据截止日期之后,以消除前视偏差(look-ahead bias)的影响。

对比基线覆盖五大类别:量化技术方法(MACD、网格交易)、机器学习方法(LightGBM、XGBoost)、深度学习方法(LSTM、Transformer、TRA)、传统交易智能体方法(TradingAgents、TradingGroup)以及量化交易智能体方法(RD-Agent、AlphaAgent)。AlphaCrafter使用GPT 5.3 Codex、Claude Opus 4.6和Gemini 3.1 Pro三个骨干LLM进行测试,最终汇报最优骨干的结果。主要绩效指标包括年化收益率(AR)、夏普比率(SR)和最大回撤(MDD)。在CSI 300市场,AlphaCrafter(Claude)实现了18.27%的年化收益和1.5322的夏普比率,最大回撤仅为-8.40%。在实盘测试中更为亮眼,CSI 300实盘AR达到5.70%、SR为0.7002,S&P 500实盘AR达到9.26%、SR为0.7212,而同期AlphaAgent(GPT)的S&P 500实盘AR仅为7.11%,其他传统方法甚至在实盘期出现负收益。

特别值得关注的是回测表现与实盘表现之间的鲜明对比。众多传统方法在回测阶段表现优异,但进入实盘后绩效大幅下滑甚至转负——这暴露了静态模型的过拟合问题。AlphaCrafter恰恰在这一维度展现了独特优势:其实盘收益显著优于回测,说明持续自适应机制在应对真实市场环境时发挥了关键作用,而非依赖历史数据的记忆优势。对LLM智能体方法来说,每个配置进行10次独立试验,汇报四分位数范围内试验的平均指标,以减轻离群值影响,确保结果的统计可靠性。

稳健性验证:最低跨试验方差意味着什么?

为评估随机变化下的可靠性,研究团队对每种方法进行10次独立试验,详细检查已实现收益的分布情况。在CSI 300市场,AlphaCrafter表现出窄四分位距和稳定中位数,表明其对初始化和环境随机性的低敏感度。这一模式同样适用于S&P 500市场,AlphaCrafter保持了相当的中心趋势和分散特征。对比之下,部分基线智能体方法在某些试验中表现出更宽的方差或明显的负离群值,在实际部署中存在较高的不确定性风险。

在模型鲁棒性研究方面,研究团队评估了AlphaCrafter在三种骨干LLM下的回测表现。雷达图比较显示,AlphaCrafter在所有三种骨干模型下均展现出一致稳定的性能特征,证实了框架对特定LLM选择的不敏感性。雷达图案保持宽泛一致,仅在各指标维度观察到微小差异。值得注意的是,Claude Opus 4.6骨干在CSI 300和S&P 500两个市场均展现出强大的因子挖掘能力,加之熟练的代码级策略实现,使其整体性能特征略优于GPT和Gemini变体。这一稳定性从CSI 300无缝泛化到S&P 500市场,凸显了AlphaCrafter的模型无关设计及其跨不同市场状态的可靠迁移性。

最低跨试验方差的意义远超技术层面。在实际量化投资中,策略的可重复性是资金管理的核心要求:如果一个策略在某些运行下表现卓越、在其他运行下亏损严重,那么其高平均收益只是统计幻觉,无法转化为稳定的资产管理能力。AlphaCrafter所展示的低方差特性,表明其三智能体架构通过结构性约束(风险约束执行、市场状态条件化选择)系统性地降低了LLM随机性对最终结果的影响,使系统行为更接近确定性量化流水线而非随机决策过程。

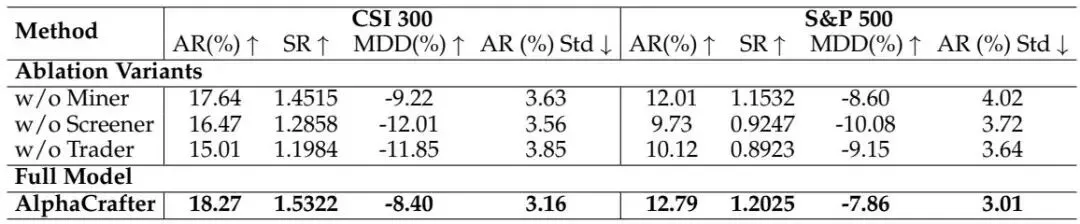

▲ 图3:消融实验结果,逐一移除Miner、Screener、Trader各模块后的绩效对比,验证每个智能体对整体性能的独立贡献

Alpha衰减分析:静态因子为何在市场演变中注定失效?

Alpha衰减分析是AlphaCrafter实验设计中最具洞察力的部分之一。研究团队在2024年1月至2026年1月的四个连续半年期内,追踪不同方法的因子信息系数(IC)随时间的演变。对比对象包括Alpha158基准的两个变体:全局top20(在整个回测期保留20个最优因子)和周期top20(在每个半年区间内动态重选top 20因子),以及RD-Agent、AlphaAgent和AlphaCrafter三种智能体方法。

实验结果揭示了静态与动态因子管理之间的根本性差异。两个Alpha158基准展现了截然相反的行为:周期top20通过频繁更新保持了跨两个市场一致的高IC,而全局top20则遭受严重的波动性,IC值剧烈波动甚至转负,清晰地证实了静态因子集对市场状态转变的高度脆弱性。全局top20在CSI 300的2025年下半年IC甚至跌入-0.001的负值区间,意味着这些历史上优秀的因子已经变成了反向指标,继续使用只会带来亏损。在智能体方法中,RD-Agent、AlphaAgent和AlphaCrafter三种方法均在约0.015-0.025的区间内保持稳定IC,AlphaCrafter在后期评估窗口中表现出最小的恶化。

这一分析从因子层面解释了为什么AlphaCrafter能在实盘交易中持续盈利:Miner智能体的持续因子维护机制确保了库中因子始终具有对当前市场的实际预测能力,而不是依赖历史时期有效但已衰减失效的信号。同时,Screener的动态权重调整机制进一步增强了对因子效力变化的适应性——即便个别因子的IC短期下降,通过调整其在组合中的权重,系统仍能保持稳定的整体预测性能。这种多层次的动态适应机制是AlphaCrafter相对于传统静态量化框架最核心的架构优势。

消融实验:每个智能体究竟贡献了多少价值?

为量化每个智能体的边际贡献,研究团队设计了三种消融变体:w/o Miner(用静态Alpha158因子集替换Miner策略P_M)、w/o Screener(用均匀随机抽样和等权重替换Screener策略P_S)、w/o Trader(用固定参考策略πᵣef替换Trader策略P_T)。所有实验使用Claude Opus 4.6作为骨干模型,在CSI 300和S&P 500两个市场上进行对比。

消融结果量化了每个组件的独立价值。移除Miner后,CSI 300的年化收益从18.27%降至17.64%,S&P 500从12.79%降至12.01%,凸显了LLM驱动因子生成的价值。更关键的是,移除Screener后最大回撤大幅增加(CSI 300从-8.40%恶化至-12.01%),这揭示了Screener在风险控制中的核心作用:正是通过市场状态感知的因子筛选,系统才能在下行市场中有效控制损失。移除Trader后,夏普比率出现最大幅度下降(CSI 300从1.5322降至1.1984),证明自适应执行对于风险调整收益的不可或缺性。完整模型在两个市场上一致实现了最高年化收益率、夏普比率和最低波动率,每个组件移除都会引起全方位的性能下滑,没有任何一个智能体是"可选的"冗余模块。

消融实验还透露了另一个重要信息:三个组件对性能的贡献方式存在质的差异。Miner主要提升绝对收益(AR),Screener主要控制下行风险(MDD),Trader主要改善风险调整效率(SR)。这种功能分工的互补性不是偶然的,而是框架设计时精心规划的结果——通过将因子发现、状态感知和自适应执行分配给专门化的智能体,AlphaCrafter实现了一种结构化的关注点分离,使每个组件都能在其最擅长的维度上充分发挥作用,并通过共享记忆实现全局信息共享和协同优化。

AlphaCrafter的意义:量化交易从人工维护走向自主演化

AlphaCrafter代表的不仅是一种新的量化策略,更是量化投资范式的根本性转变。传统量化投资的瓶颈在于人工维护的高昂成本:每当市场风格切换,研究员需要重新审视因子有效性,手动剔除失效因子、寻找新的Alpha来源;每当宏观状态变化,风控团队需要重新调整头寸约束;每当执行逻辑需要更新,工程师需要重新开发和测试代码。这些手工操作形成了量化机构扩张的最大障碍。AlphaCrafter通过将上述所有工作系统化为三智能体自主循环,理论上实现了量化策略的全生命周期自动化管理。

从技术贡献角度,AlphaCrafter提出了三个具有独立价值的创新点。首先是端到端自适应量化流水线的首次实现——将LLM驱动的因子发现、状态敏感的因子选择和风险约束执行统一在单一持续调整系统中。其次是状态条件化因子组合构建方法——Screener通过对市场状态的实时感知动态重新加权信息来源,无需重训练或人工重校准。第三是跨市场经验鲁棒性的系统验证——在CSI 300和S&P 500两个具有显著差异的市场环境中同时超越基线,且性能差异最小,说明方法具有真实的泛化能力而非对特定市场的过度拟合。

当然,AlphaCrafter也存在值得关注的局限性。首先,框架依赖高质量LLM作为骨干,Claude Opus 4.6等顶级模型的推理成本在高频运作下可能构成显著的运营开销。其次,当前实验基于日频截面交易,对于更高频率的交易策略,系统的延迟特性和信号及时性是否仍能保持有效,需要进一步验证。第三,LLM生成的因子可能包含难以完全排除的数据窥探偏差(data snooping bias),尽管Miner的验证机制提供了一定程度的保护,但这一风险在系统规模化部署时值得谨慎对待。未来研究方向可能包括:将框架扩展到高频交易场景、探索更轻量级的专用语言模型替代通用LLM、以及开发更严格的因子有效性统计检验方法。

论文信息

arXiv: https://arxiv.org/abs/2605.05580

参考文献:Yishuo Yuan, Jiayi Sheng, Sirui Zeng. AlphaCrafter: A Full-Stack Multi-Agent Framework for Cross-Sectional Quantitative Trading. arXiv:2605.05580.

AI大模型量化群、知识社区