易观千帆 | 一城一榜·南京:月活国有大行占优,留存本地银行领跑

- 2026-07-02 23:11:40

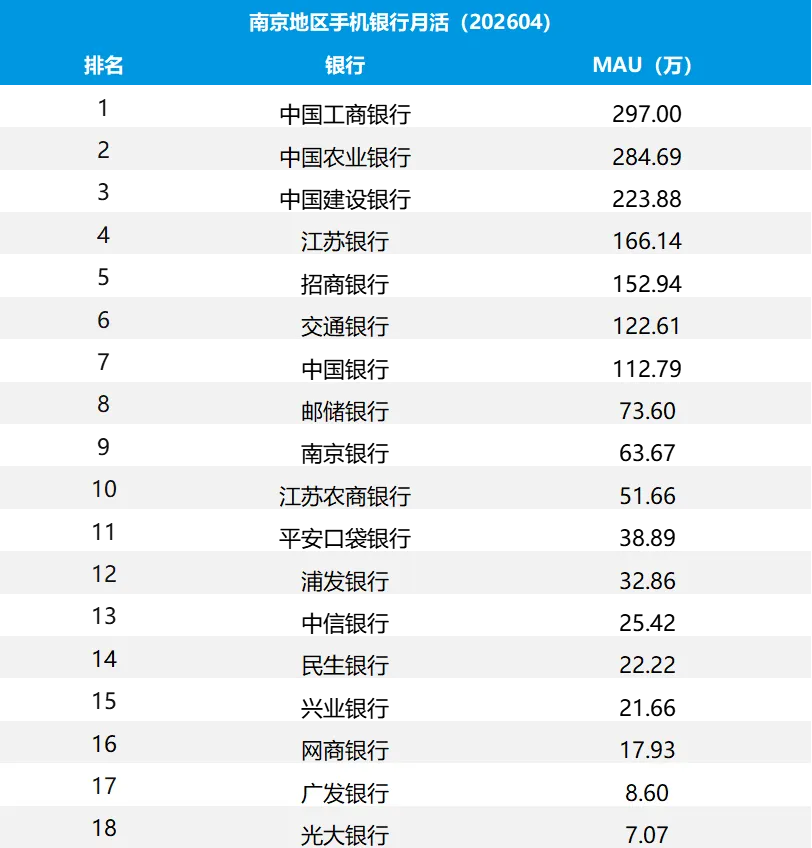

易观千帆数据显示,2026年4月南京地区手机银行APP中,中国工商银行以297.0万月活跃用户位居榜首,中国农业银行、中国建设银行分列二、三位。前三名合计月活达805.6万,占榜单总月活的44.3%,头部集中效应明显。

月活超过百万的银行共6家:工行、农行、建行、江苏银行、招商银行、交通银行。中国银行同样突破百万。而月活低于30万的银行有8家,尾部竞争激烈。

从月活排名看,国有大行占据前三,本地法人银行(江苏银行、南京银行)双双进入前十,股份行中仅招商银行进入前五。

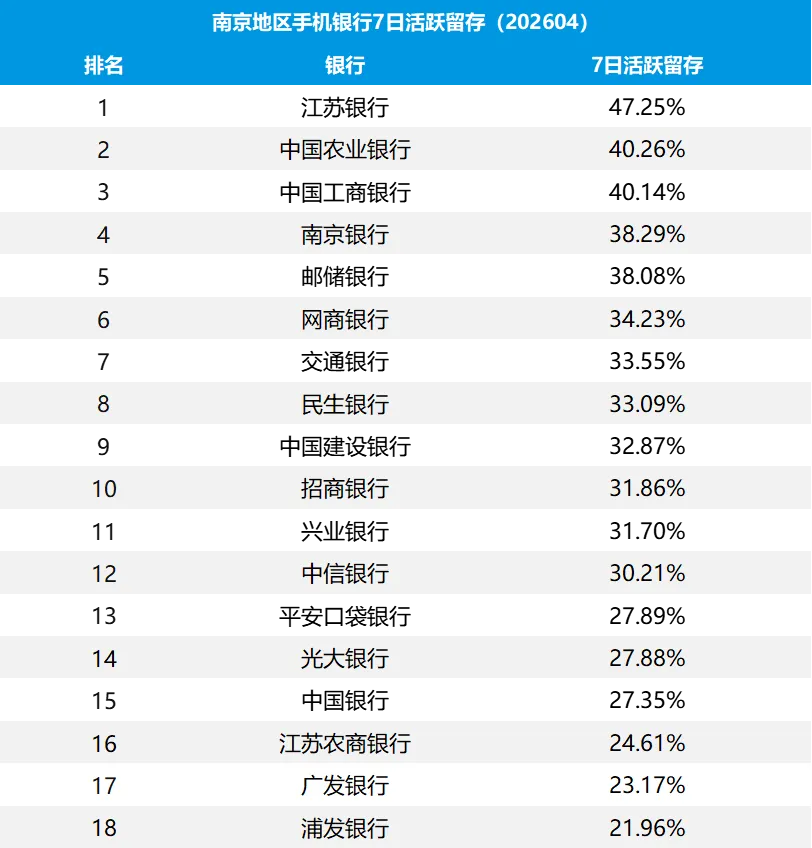

月活代表规模,留存反映用户依赖度。从7日留存率来看,股份制银行之间差异明显:

民生银行(33.09%)、兴业银行(31.70%)、招商银行(31.86%)、中信银行(30.21%)留存率均超过30%,在股份行中处于相对较好水平。

平安口袋银行(27.89%)、光大银行(27.88%)留存率接近28%,而浦发银行(21.96%)、广发银行(23.17%)则低于25%,处于股份行尾部。

此外,本地农商行(江苏农商银行)留存率为24.61%,在全部18家银行中排名靠后。

总体来看,股份行留存表现呈现分化态势,部分银行已具备较好的用户粘性,另一些则面临用户持续使用意愿偏低的问题;农商行留存处于低位,或与其客群数字习惯及产品适配度有关。

南京地区18家手机银行数据显示,月活规模与留存率之间并不完全正相关。这与当前银行业手机渠道发展的普遍趋势一致:随着用户增长进入平稳期,关注点正从规模扩张转向用户活跃质量与粘性提升。

头部国有大行(工商银行、农业银行)在月活和留存上均保持领先,综合运营能力较强。建设银行、中国银行虽月活靠前,但留存相对靠后,反映出存量用户深度运营仍有提升空间。

区域银行与部分全国性银行(江苏银行、南京银行、邮储银行、网商银行)呈现出“以留存驱动价值”的特征。尽管月活规模不及大行,但较高的留存率表明其产品设计与客群需求的匹配度较好,这与行业中“区域银行通过本地化场景、轻量级功能提升粘性”的观察方向一致。

更多数字化趋势、榜单解读、行业报告,尽在易观千帆。我们用数据说话,帮你读懂变化背后的机会。

2025年信用卡行业年度分析报告:131次迭代之后,信用卡行业真正比拼的是什么?

END

联系我们

服务热线:400-6616-192

商务合作

子扬:15810972027(微信同号)

扫码添加好友,备注“商务合作”

媒体采访/文章转载/数据引用/社群添加

Adam:yiguanqianfan

扫码添加好友,备注“采访/转载/引用/社群”

关注我们,了解更多

易观千帆公众号:YGQFan

声明须知

声明须知:易观千帆在本文中引用的第三方数据和其他信息均来源于公开渠道,易观千帆不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。因不当使用而引发的争议,易观千帆不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 大何南京出行之感

- 2026世联赛丨中国南京站首秀 中国女排遗憾负于捷克女排

- 【积蓄“心”能量 向阳共成长】南京青奥村外国语小学“心理健康月”系列活动顺利开展

- # 南京栖霞丨省30万买89平精装三房

- 南京相亲|【踏实靠谱、自律坚韧】,江苏南京人,96年,178cm,电动装卸机械司机

- 【6月4日】南京日结兼职工作招聘汇总

- 南京这座城市挺复杂的,历史感和现代感混在一起很割裂

- 南京相亲|【211本科、180cm、年入30w+】,江苏徐州人,93年,程序员

- 南京林业大学(淮安校区)学生公寓招聘!

- 王泽山、兰红娟、南京紫金山实验室党委……全国“两优一先”拟表彰对象公示,江苏这批先锋上榜