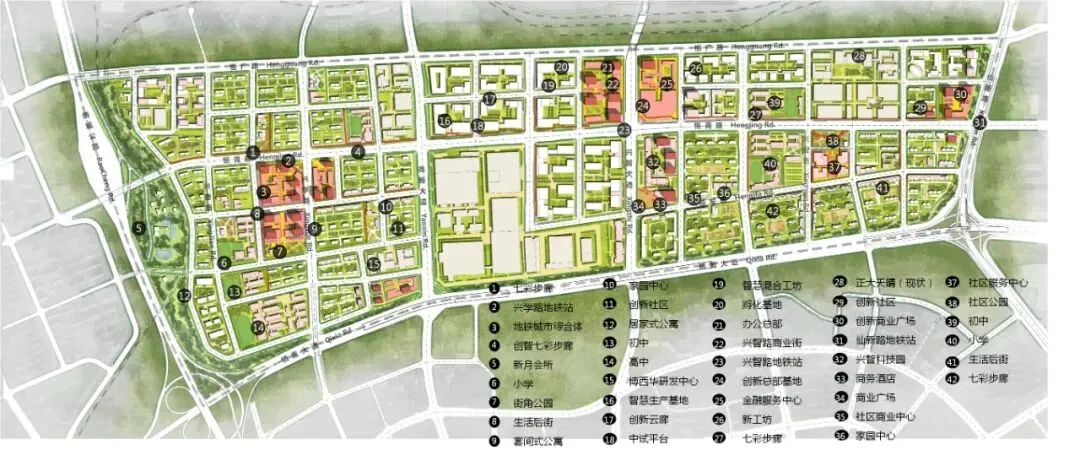

老有人说,南京的商场饱和了。实际上,只能说结构性过剩而已。很多板块,还没有实现零的突破。比如今天说的这个,就是如此。6月5日,2026年的高考前一天,新港先进制造产业园管理办公室项目签约仪式举行。其中,最受关注的是这个:新港宝龙商业综合体,项目计划投资6亿元,新建约10万平方米商业购物中心与特色活力商业街区,致力于打造集购物餐饮、文化娱乐、休闲社交于一体的产城融合新地标。根据之前的规划,宝龙广场商业部分在北区,南区是住宅,该项目具体位置是南京市经济技术开发区新港片区东南部,东至仙新路,南至恒竞路,西至规划经十八路,北至规划纬六路。因为根据此前的官方回复,该项目正在申请开发方案调整。待其申请获批后相关部门即依法启动该项目的规划方案调整等流程。此次签约,算是项目的重大进展,但也不能说是多大的喜讯。在此之前,开工时间已经一延再延。某种程度上将,签约或许是项目的“回炉之举”、“流程倒车”。见过因为地铁不通车,商场不敢开业的情况,但很少见地铁不落地,项目不敢开工的情况。如果说板块内商业过剩,有些犹豫还可以理解,兴智中心却不是这样的。作为南京城北的重点板块,兴智所在的新港片区主要面向光电技术、生物医药、信息技术等战略性新兴产业及现代服务业,聚焦于产业转型、创新驱动、产城融合,打造科技创新城。近些年来,不管是产业还是宅地,都开发了不少。板块内急需一个像样的商业体来增加成熟度。从交通上看,在建的、马上就要通车的地铁6号线,在这里设置了十月广场站,未来还可以和规划中的8号线实现换乘。地铁之前,同样通车在即的神农路—恒竞路过绕城公路通道工程,同样加快了兴智融入城北的步伐。兴智科创新城的发展潜力非常具有想象力,甚至有网友说,这里是栖霞第二个燕子矶新城。燕子矶新城和兴智中心板块,可以慢慢实现居住与产业资源双向互通;助力栖霞产城融合落地,吸纳产业人才就近置业,补齐城北一体化短板,助力主城北部连片发展的根基。资料显示:如果把与其他开发商合作的项目算上,宝龙好多项目落地南京。其中比较大的有2座宝龙城、5座宝龙广场。其中高淳宝龙广场已于2019年12月22日顺利开业,江宁宝龙广场2025年12月29日实现了开门迎客,剩余5座还未开业。这五座商业体分别是:六合宝龙广场、尧化宝龙广场(2020年拿地的尧化门新尧新城,紧邻白金汉爵大酒店)、兴智宝龙广场、江北宝龙城、玄武宝龙城。这里的“第三”,不看签约,不看开工时间,只看开业时间。所以,红山新城的宝龙城,也有机会成为第三个。据说这里规划有约11万㎡购物中心(自持),加上2万㎡的宝龙美术馆和约3万㎡的潮流街区,整体体量也不小。从板块规格看,新玄武也确实比兴智更强一些。除了即将通车的6号线,9号线也在此换乘,区位优势不错。但是,项目的商业部分何时复工还是个未知数,只能说公寓部分快封顶了,用网友的说法就是“粮草先行”。这些项目之所以艰难前行,主要是因为什么呢?数据说话。宝龙地产2025年收入约为人民币226.37亿元,较2024年同期下降约12.1%;年度亏损约为人民币68.45亿元,亏损规模比2024年的54.98亿有所扩大。同样是2025年,宝龙商业实现收入约26.08亿元,较2024年的26.17亿元下降约0.4%;毛利约8.14亿元,股东应占利润约2.34亿元,同比增长8.1%。是年,宝龙商业新增7个商业项目开业,总建筑面积38.1万平方米;同时解约12个项目,总建筑面积89.8万平方米。南京剩下的这几个宝龙城或广场项目,估计也会有几个会被甩掉,至于最终能够开业几个,等等看吧!未来,宝龙能否扛住经营压力、稳步推进存量项目,将直接决定其在南京商业市场的最终格局,也牵动着多个片区居民的期待!以上综合整理自南京栖霞发布、公示资料、公开报道和网络素材等,观点部分仅代表个人。有不同意见的,可以评论区分享哦!

👇戳这里关注闲话南京