2026年过半,南京楼市交出了一份“看上去还不错”的成绩单。先看几个关键数据:

- 新房成交约1.2万套

- 二手房成交约49069套(合计超6万套)

- 新房成交金额约416—419亿元

- 新房成交均价约26051元/㎡

- 上半年成功出让37块涉宅用地,总揽金超175亿元

(文中数据来源:克而瑞(CricBigDataNJ)、中指研究院等)

这些数字放在一起不算惊艳,但放在全国楼市的大环境里,已经属于难得的“稳”。

更值得关注的,是数字背后的结构性变化——“宁六条”之后,南京楼市走出了一条“微笑曲线”。日均认购105套,较新政前增长96.1%;成交均价较新政前上涨10.2%;库存去化周期缩短了近2个月。

但“微笑”之下,是更深层的分化与内卷。

2026上半年南京楼市的分化与重构

上半年南京新房成交12524套,成交均价26051元/㎡,同比下降5.82%。这是一组典型的"以价换量"数据——成交量稳住了,价格还在磨底。但二季度的表现给出了积极信号:5月成交同比增长31.14%,6月同比增长30.88%,市场活跃度正在显著回升。

来源:克而瑞(CricBigDataNJ)

量稳价跌的表象之下,结构性的变化才是理解上半年南京楼市的真正切口。

首先是产品结构的上移。

110-130㎡面积段成交占比34.05%,三房户型占比57.03%,200-300万总价段占比20.37%,刚改产品仍是绝对主力。但130㎡以上改善型产品合计占比已达33.10%,较往年继续提升。

来源:克而瑞(CricBigDataNJ)

这意味着南京的购房者正在"向上走"——不是不买房,而是想买更好的房。

雨花台区是最好的例证:人才房票政策与楼盘销售深度联动,联发·雨花新澍开盘8个月累计销售超800套,90%以上客户使用人才房票,一度成为全市成交套数、面积、金额"三冠王"。

产业人口的购买力,正在成为楼市最坚实的底盘。

其次是板块之间的剧烈分化。

库存数据揭示了残酷的差距:雨花台去化周期仅10个月,玄武11个月,供需健康、价格坚挺;而高淳去化周期56个月,溧水52个月,库存压顶、去化艰难。核心区在"抢",远郊在"磨"——同一个城市,两种截然不同的市场逻辑在并行。

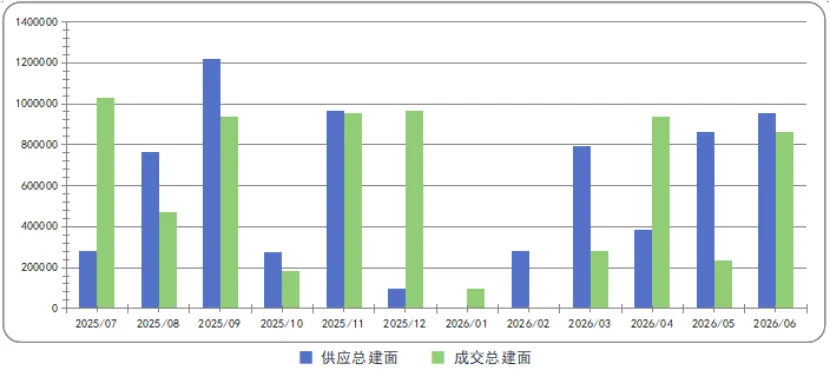

最后就是土地市场的冷热对冲。

河西中G90地块61轮报价,溢价率26.35%,成交楼面价45325元/㎡,刷新南京宅地单价纪录,很显然核心资产永远有人抢。

但整体土地市场却在降温,上半年涉宅用地出让金同比大降33.5%,整体溢价率仅1.09%。不是开发商不想拿地,而是不敢乱拿地。这种"局部火热、整体谨慎"的态势,恰恰折射出行业对未来的判断:只有最确定的核心地段,才值得下注。

2025年7月-2026年6月南京涉宅用地月度供求走势

来源:克而瑞(CricBigDataNJ)

这三个方面结合在一起,就是2026上半年南京楼市的真实图景——市场没有崩,也没有热,而是在剧烈的分化中完成一轮自我重构。

南部新城:2026下半年的“主战场”

如果要给2026年下半年的南京楼市选一个「主角」,南部新城当之无愧。

上半年南京新房成交约1.2万套,南部新城作为主力板块之一,贡献了相当比例的份额。但这个份额来得并不容易——区域内多个项目同期在售,客群高度重叠,每一个客户都要从竞争对手手里抢。

450-600万总价段是南部新城的成交主力区间。这个价格带对应的客群画像很清晰:主城外溢的改善型家庭、在主城有房但想换更好居住环境的群体、以及部分看好南部新城长期价值的自住型投资者。这些人不是第一次买房,他们对产品有判断力,不容易被营销话术打动。

而面对即将到来的下半年,南部新城上演七盘同台,这在一个板块内是罕见的密度——丹锦园、象屿·天誉东方、中信泰富九庐、中信泰富G86、嘉佰道、丹若秦淮、金茂G01。

丹锦园:南部新城首个“植物园”系四代宅,5月约8000㎡实景示范区亮相,在售建面119、129㎡户型。主入口长约54米、高约6米,配约1800㎡双会所和三玻两腔系统窗。

象屿·天誉东方:象屿"天系"首入南京之作,打造11栋8-11层纯洋房四代宅社区,主力户型139-172㎡四房。容积率仅1.6,283户,户均公区高达约85㎡。

中信泰富九庐:今年前四个月卖了近4.3亿,位列南部新城新盘成交面积、金额、单价三冠王。全盘仅剩40余套,即将清盘。在售建面约125–230㎡,洋房200㎡+为板块唯一在售,总价千万级。预计今年年底交付。

中信泰富G86:打造7栋12-17F小高层,首层全架空,户户带露台。定位为“精工细作”路线,预计九十月份入市。

嘉佰道:南部新城罕见低密墅区,容积率约1.2。规划15栋住宅(11栋4F叠墅+ 4栋洋房),建面约178–189㎡艺术高定洋房、约260–325㎡当代院墅,全盘仅176套。目前艺术实景美学展示区及样板间已全面公开。

丹若秦淮:容积率1.6,规划8栋6-9层洋房和2栋17层小高层。更值得关注的是它的营销策略——“保价补差、七天无理由退房、全周期护航”三大承诺写进合同。在行业深度调整期,一个国企愿意把“降价补差”写进合同,本质上是在说:我对自己的产品有信心。

但客户落位情况“差强人意”,蓄客没有预期的好。当然这不是单个项目的问题,而是七盘同台必然面临的现实——客群就那么多,谁抢到就是谁的。

金茂G01:下半年南部新城最大的新闻,应该就是金茂G01了,3月29日拿地,4月22日规划公示——24天,这个速度在南部新城前所未有。

G01将打造金茂高端“璞”系,这是南京首个“璞”系落地,规划10栋住宅,其中6栋16-17层小高层、1栋12层小高层,3栋8层洋房,面积段约120-170㎡,前期曝光的效果图,立面非常惊艳。

全部四代宅设计,户户露台。据悉9月底可能会开盘。金茂在南部新城的第四次落子,经验熟、客群熟、节奏熟。

下半年的南部新城,注定是一场「贴身肉搏」。

接下来的市场格局,看点颇多

金基今年连下两城。先联手润来拿下燕子矶G18——南京首幅"抬板社区"试点地块,楼面价15096元/㎡,意在探索立体居住新范式。

再独立鏖战41轮摘得九龙湖G28,楼面价11375元/㎡,以1.35低容积率首次杀入江宁,目标直指高端低密改善。这块地的前身是曾经宣称要打造南京“迪士尼”的甜蜜城堡。

一北一南,金基正从"河西专家"向全城布局加速转型。不过这两个项目对产品和示范区要求比较高,年内的上市可能性不是太大,估计要到明年。

建发则在雨核低调补仓。6月底底价11亿拿下数字大道北侧G25,楼面价16863元/㎡,紧邻已交付的璞云,被市场视为"璞云二期"。容积率1.8、限高60米,大概率延续建发擅长的低密改善路线。配套800米万象天地、中华中学、省妇幼,地段成熟度高,风险可控。

两家的打法差异明显:金基高调抢地、积极拓疆,建发稳扎稳打、深耕熟地。但殊途同归——都在押注南京改善市场的长期价值。

另外值得一提的是,7月16日即将到来的土拍中,河西中和悦储运园地块(2026G30)备受关注,一块“小而美”的地块。位于河西北部,东至燕山路、北邻积贤街。出让面积约5.44万㎡,容积率仅1.6,起拍总价28亿,起拍楼面价 32142元/㎡。

华润、招商等房企对这块地表现出浓厚兴趣,不过据内部消息称,这块地会由招商托底,做小面积段户型,大概800万起步。

即便是河西这样的顶流板块,也开始做小面积、控总价的产品了。“大户型+高总价”的路线,正在被市场重新审视。

对下半年的市场,个人感觉可以用谨慎乐观来总结。

乐观是因为这是近三年来最好的上半年。人才补贴、房票、土地端控制供应——政策组合拳仍在释放效应。谨慎则是因为传统供应旺季来临,经济恢复尚未完全传导到购房需求。300-500万总价段的户型可能仍是最好卖的——这个价位,既够得着改善的门槛,又不至于被总价压垮。

写在最后:

这就是2026年南京楼市的真实面貌——有人在抢跑,有人在观望;核心区在升温,远郊在降温;开发商在卷产品,购房者在等时机。

“微笑曲线”能否延续到年底,取决于一个核心问题:信心能否从政策驱动转向市场驱动。

答案,也许在南部新城七盘的销售数据里,也许在7月16日河西土拍的举牌声里。

拭目以待。