在苏州工业园区,藏着一个硬核的“国产替代”故事。

2012年,一家注册资本仅50万元的小公司悄然成立,专注于模拟芯片——这个被德州仪器(TI)、亚德诺(ADI)等国际巨头垄断了几十年的赛道。谁也没想到,12年后,它不仅敲开了科创板的大门,成为能与国际巨头正面抗衡的中国龙头,还让华为主动砸钱入股,更通过一场精准并购,补齐了产品线的最后一块拼图。

它就是思瑞浦。今天,我们就顺着时间线,聊聊这家苏州企业的“造芯逆袭路”,看看它如何用“技术+资本”双轮驱动,在千亿赛道里杀出重围,又为何与另一家苏州芯片巨头卓胜微,走出了两条截然不同的成功路径。

2012年,模拟芯片对大多数中国人来说,还是个陌生的概念。实际上模拟芯片是处理连续时间、连续幅度信号的集成电路,是电子设备不可或缺的 “隐形心脏”,核心作用是连接现实世界与数字系统——将声音、温度等物理量转换为电信号,再进行放大、滤波、转换等处理。

在电子设备里,它分为两大类——信号链芯片像“感官神经”,负责放大、转换声音、温度等模拟信号;电源管理芯片像“血液循环系统”,分配能量供给。小到手机、大到医疗设备、新能源汽车,都离不开它。

当时的市场格局有多残酷?全球模拟芯片市场被TI、ADI等巨头牢牢把控,这些国际大厂凭借数十年技术积累和并购整合构建了极高竞争壁垒,仅TI就拥有超过8万种产品型号,还通过IDM模式实现极致成本控制,国内企业大多徘徊在中低端,高端领域几乎是“真空地带”。

而思瑞浦的创始团队,偏偏选择了最难啃的硬骨头:聚焦工业控制、医疗设备等高端场景的模拟芯片,目标直指国产替代。他们要在失调电压、温漂、噪声这些核心参数上对标国际顶尖水平,打破国外垄断。

初创期的日子并不好过。50万元的注册资本,仅够支撑核心团队的初步研发。他们从最基础的线性产品(运算放大器、比较器、模拟开关)切入,一点点打磨技术、验证产品,用了3年时间,才完成了从0到1的突破——建立起完整的芯片设计、测试和销售体系,积累了第一批客户资源,也为后续技术迭代打下了扎实的工艺基础。

这就像一场“冷板凳”式的修行。模拟芯片的研发周期长达5-10年,客户验证周期也要1-2年,前期投入大、回报慢,没有点坚持真的走不下去。而思瑞浦的坚持,恰好踩中了时代的风口。

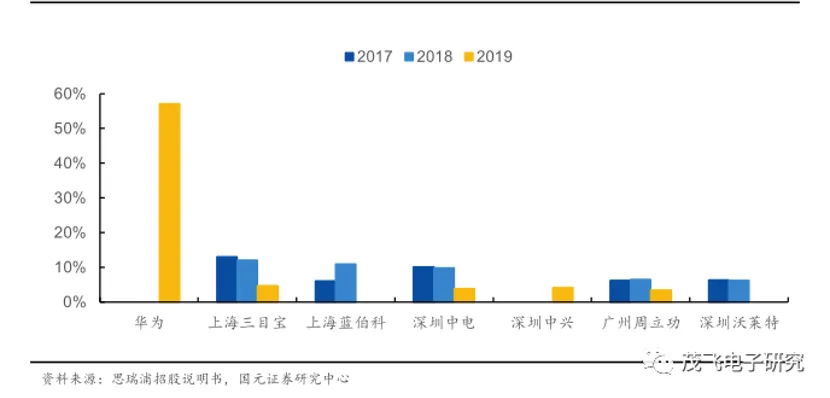

2019年,是思瑞浦命运的转折点。这一年,华为旗下的投资平台哈勃科技,带着7200万元找上门,以8%的持股比例成为它的战略投资者。

这笔投资,远不止“钱”那么简单。对思瑞浦来说,这是一张通往高端市场的“战略通行证”。华为作为全球通信设备龙头,其供应商体系的门槛极高,能成为它的模拟芯片供应商,本身就是对产品性能的顶级背书。

果不其然,合作第二年,思瑞浦对华为的销售额就激增至1.73亿元,占营收比重高达57.13%,直接驱动营收暴涨166.47%。更重要的是,通过华为的严苛验证后,中兴、海康威视等头部客户纷纷向思瑞浦伸出橄榄枝,公司快速站稳了高端市场。

从图中能清晰看到,2019年华为成为第一大客户后,思瑞浦的营收结构彻底升级,从“小众厂商”一跃成为“行业标杆”。2020年9月,带着华为的背书和亮眼的业绩,思瑞浦成功登陆科创板,发行价115.71元/股,募集资金净额21.46亿元,正式进入规模化发展阶段。

不过,绑定大客户也是一把“双刃剑”。2022年,受行业库存去化和大客户订单波动影响,思瑞浦营收同比下滑31.62%,净利润出现亏损。这也让它意识到,客户多元化和产品多元化,才是长久之计。

思瑞浦的逆袭,离不开广阔的市场机遇。

据中国报告大厅 2025 年数据,2024年全球模拟芯片市场规模已达826.8亿美元(较 2022 年显著增长),预计2028年将进一步增至1160.4 亿美元,长期复合增速稳定;另据 2026 年最新行业分析,2024年全球市场规模亦有 983 亿美元的统计口径,2025年预计同比增长 3.3%-6.2%,持续呈现温和复苏态势。”而中国是全球最大消费市场,2024年规模约486亿美元,国产自给率25%。

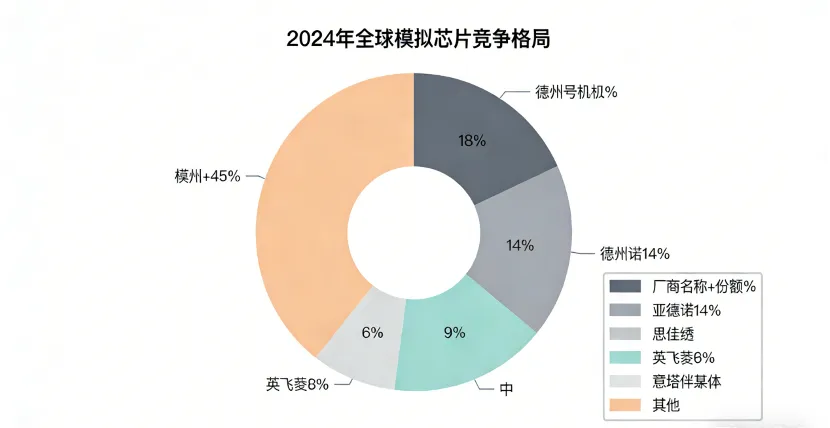

再看全球竞争格局,2024年全球模拟芯片前五大厂商的合计市场份额仅为55%,没有一家独大,呈现“多巨头并存+细分市场专家”的格局。这意味着,像思瑞浦这样专注高端细分领域的企业,完全有机会实现“弯道超车”。

更重要的是,国产替代已从“备选方案”变成了核心逻辑。地缘政治带来的供应链风险,让下游客户(尤其是通信、汽车、工业领域)纷纷加速国产替代进程。而思瑞浦的产品,恰好精准匹配了这些高景气赛道的需求——工业控制受益于智能制造升级,汽车电子在电动化、智能化浪潮下高速增长,通信领域则受5G和人工智能驱动,三大领域的需求周期不完全同步,为企业提供了抵御行业波动的能力。

国内模拟芯片行业还呈现“长尾”特征,产品品类繁多、生命周期长,单一品类市场空间有限但需求稳定,也为本土企业提供了细分突破的土壤。同时,供应链安全诉求推动产业链重构,模拟芯片性能高度依赖晶圆厂特色工艺,国内高端产能紧缺促使下游系统厂商与芯片设计公司、晶圆厂进行早期深度绑定,形成“反向定制”与“联合开发”的新合作模式。

在苏州芯片圈,思瑞浦和卓胜微,就像一对“双子星”。两家企业都成立于2012年,都采用Fabless(无晶圆厂)模式,都靠核心技术实现了国产替代,但它们的成长路径,却截然不同。

从赛道与战略选择来看:

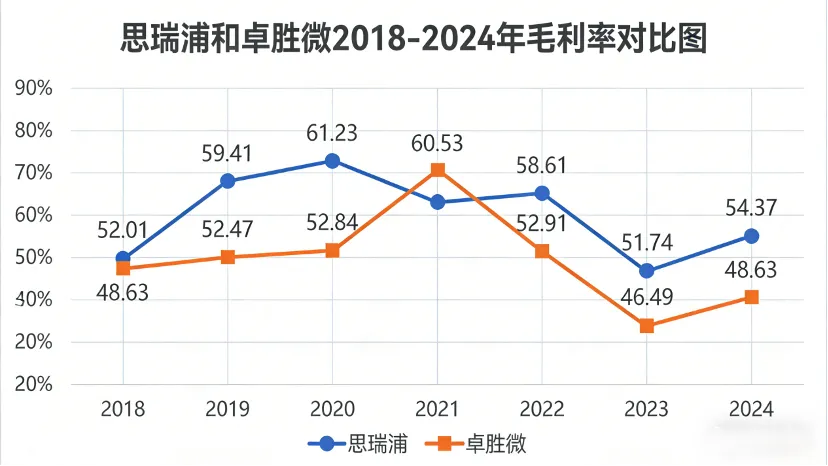

思瑞浦的高毛利源于高端信号链芯片的进口替代溢价(信号链芯片毛利率超62%),其产品型号累计超2800款,覆盖工业控制、通讯设备、医疗健康等多元场景,但2022年后受市场竞争影响下滑;卓胜微则靠消费电子的规模效应维持稳定毛利,射频开关产品国内市场份额已从2019年的5%提升至2023年的28%,成为国内第一、全球第五,模组产品收入占比也从2020年的10%提升至2023年的60%,抗波动能力更强。

2024年行业数据显示,国内模拟芯片上市公司汇总营业收入达182.8亿元,同比增长 21.1%,增速较前两年明显加快,思瑞浦作为头部企业之一,受益于这一国产替代加速趋势;同期思瑞浦毛利率回升至54.37%,卓胜微毛利率上升至48.63%。”

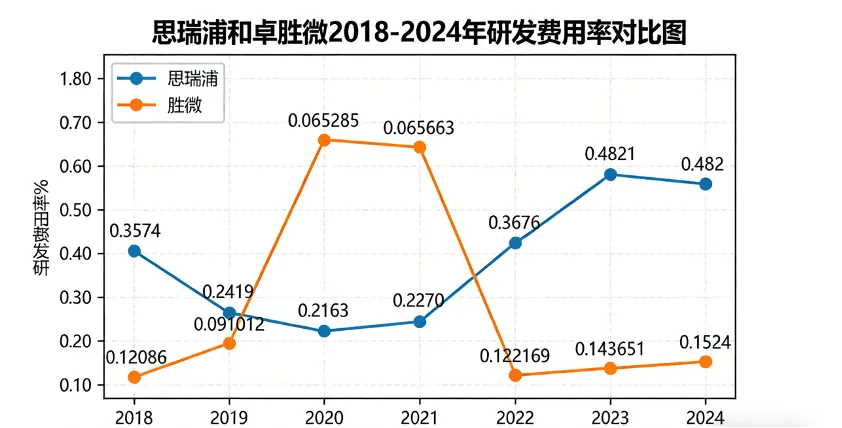

这种差异,也体现在研发投入上。思瑞浦的模拟芯片研发周期长、技术门槛高,必须持续高强度投入,2018-2023年研发费用复合增长率达58.3%,2024年研发费用占比高达 45.82%,研发方向聚焦车规级芯片等高端领域;而卓胜微的射频芯片技术迭代聚焦工艺升级,研发效率更高,2024年研发费用率为15.24%,重点投向射频模组集成和汽车射频芯片研发,研发投入与业务扩张节奏匹配度较高。

技术层面,其运算放大器性能已接近国际巨头亚德诺(ADI)水平,并通过与中芯国际等本土晶圆厂深度合作,保障高端工艺产能供应。

没有绝对优劣,只有赛道适配。卓胜微靠消费电子的规模效应,实现了稳健增长,现金流充裕;思瑞浦靠高端市场的突破,构建了深厚的技术壁垒,成为国产替代的核心力量。它们的故事,恰恰证明了硬科技企业的成功,从来不是只有一条路。

五、扩张:并购补短板,

从“单点冠军”到“平台型巨头”

上市后的思瑞浦,开始用资本的力量加速扩张。2024年10月,它完成了对深圳创芯微100%股权的收购,补全了锂电池保护芯片产品线,成功切入消费电子与新能源领域。

这步棋下得极妙。在此之前,思瑞浦的核心优势在信号链芯片,电源管理芯片业务进展较慢,2021年营收占比不足5%。而创芯微在电源管理领域有深厚积累,收购后,思瑞浦快速构建了包括线性电源、开关电源、电池管理在内的完整电源产品线,形成“信号链+电源”双轮驱动的格局,从“卖单颗芯片”转向“提供系统级解决方案”。

除了并购,思瑞浦还在持续加码新赛道。它把研发重点延伸至车规级芯片,多款产品通过 AEC-Q100 可靠性认证,进入多家主流车企供应链(契合新能源汽车单车 650 颗模拟芯片的高需求);在数据中心、储能 BMS 等领域,也在提供定制化的芯片组解决方案。”

资本运作的背后,是清晰的战略布局:依托上市募集的资金,通过“自研+并购”,补全产品线,拓展新场景,从专注信号链的“单点冠军”,成长为覆盖模拟芯片核心领域的“平台型巨头”。

思瑞浦的成功,离不开苏州这片“硬科技沃土”。

从政策来看,国家“十四五”规划将集成电路列为关键核心技术攻关重点,三期产业投资基金规模超3400亿元;苏州市“1030”产业政策,更是把集成电路列为电子信息核心产业,形成了“国家-省-市”三级政策联动,为企业提供研发补贴、产能配套等全方位支持。

从产业链来看,长三角聚集了国内55%的集成电路制造企业、80%的封测企业和近50%的设计企业。中芯国际、华虹半导体等晶圆厂,长电科技、通富微电等封测企业,为思瑞浦提供了就近的供应链支撑,降低了Fabless模式下的沟通和物流成本。

从资本来看,科创板为硬科技企业提供了便捷的融资平台,苏州本地的股权投资市场也异常活跃,元禾璞华、华芯创投等机构聚焦半导体领域,为企业从初创到上市的每个阶段,都提供了差异化的资本服务。

更重要的是人才。苏州及周边有苏州大学、东南大学等高校,开设了集成电路相关专业,每年培养数千名专业人才;同时,苏州的高层次人才计划,也吸引了大量海外归国人才和行业资深工程师,为思瑞浦这样的企业提供了充足的人才储备。

就像苏州纳微用二十年时间深耕纳米产业,成为全球领先企业一样,思瑞浦的逆袭,也是苏州“系统性培育硬科技产业”的缩影——这里有“坐十年冷板凳”的企业坚守,也有“精准滴灌”的政策支持,更有“协同共生”的产业生态。

从50万初创到21亿募资,从技术积累到平台化扩张,从绑定华为到并购补短板,思瑞浦的12年,是中国硬科技企业在国产替代浪潮中突围的典型样本。

它证明了:硬科技的成功,既要“技术为王”,保持高强度研发,构筑不可替代的核心壁垒;也要“善用资本”,让资本成为技术产业化的助推器,而不是单纯的资金补充;更要“顺势而为”,踩中行业风口,依托良好的产业生态,才能走得更远。

如今,思瑞浦的故事还在继续。它正在汽车电子、数据中心等新赛道加速奔跑,目标是成为更具全球竞争力的模拟芯片企业。而在苏州,还有更多像思瑞浦、卓胜微、纳微这样的硬科技企业,在各自的赛道里默默耕耘。

造“芯”之路,道阻且长,但行则将至。苏州的硬科技传奇,未完待续。