截至2026年2月6日,长三角地区除上海以外,最强五座城市苏州、杭州、南京、宁波、无锡2025年全体居民社会消费品零售总额数据均已公布,都说长三角地区是“神仙打架”,就连“谁花钱最多”各家也都是当仁不让!

什么是社会消费品零售总额?

社会消费品零售总额 是指企业(单位、个体户)通过交易直接销售给城乡居民和社会集团的非生产、非经营用的实物商品金额,以及提供餐饮服务所取得的收入总额。

社会消费品零售总额能体现什么?

1. 消费市场的规模与活跃度:衡量国内消费者(个人和集体)对实物商品和餐饮服务的总购买力。

2. 民生消费需求变化:是观察社会消费需求、经济景气状况以及人民生活水平的重要宏观指标。

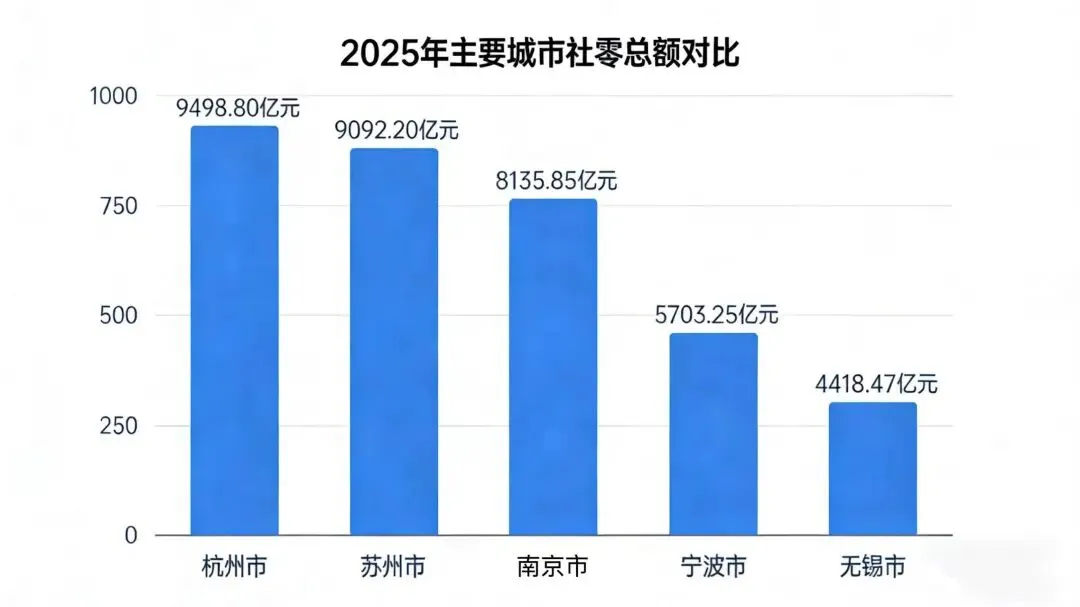

2025年苏宁杭甬锡五城的社会消费品零售总额分别是多少?

1、杭州市:9,498.80亿元 增速:3.8%

2、苏州市:9,092.20亿元 增速:2.0%

3、南京市:8,135.85亿元 增速:3.5%

4、宁波市:5,703.25亿元 增速:1.8%

5、无锡市:4,418.47亿元 增速:3.1%

在总额数据上,大致可以分为两个档位,杭州、苏州、南京处于一个档位,宁波、无锡处于第二档位!

在增速方面,也大致可以分为两个档位,杭州、南京、无锡均超3%以上,而苏州、宁波则在2%或以下!

总额数据大致上也和常住人口数据相匹配,苏州、杭州人口最多,相应总额也最高,无锡人口最少,总额也最低,唯独宁波的总额数据相对人口数据要偏低一些。

所以你认为社零的结果就是杭州第一?苏州第二?实际上结果可能大有不同!

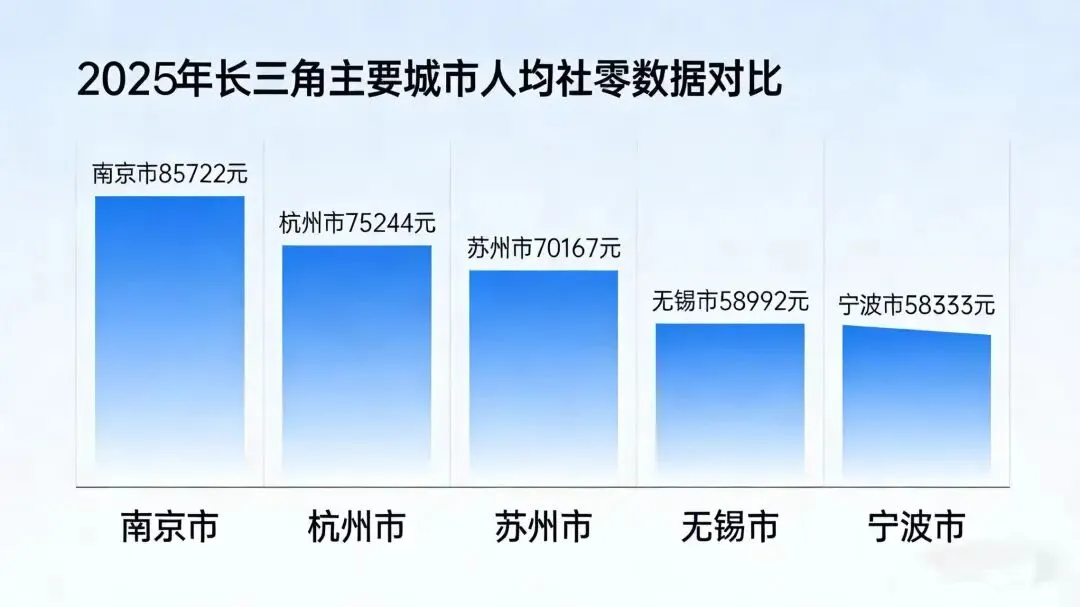

为了抹平人口规模带来的优势,我们需要精确的计算平均到每个人的消费数据,以下是根据各市2024年末常住人口数据计算得出的五座城市人均社会消费品零售总额数据:

1. 南京市:85722元

2. 杭州市:75244元

3. 苏州市:70167元

4. 无锡市:58992元

5. 宁波市:58333元

南京的人均社零为什么全国第一?

1、都市圈强辐射,外地消费占比高

作为南京都市圈核心(覆盖苏皖8市、3600万人口),南京对安徽、苏北等周边地区形成“消费虹吸”。抽样显示,南京社零总额中约40%由外地消费者贡献,新街口等商圈外地牌照车辆占比高,高端消费外溢少、反吸多。

2、高端供给密集,消费层级领先

商业地标集聚:新街口是中华第一商圈,集聚大量高端商场、品牌首店,奢侈品、高端美妆、精品零售供给充足。

首店经济活跃:2024年限上零售业法人企业2272家(+12%),超百亿批零住餐企业32家,江苏零售百强占38家。

业态丰富多元:智能家电、新能源汽车等升级消费增长快,2025年新能源汽车零售额+33.1%,智能家电+78.2%。

3、 收入与消费能力双强

2025年南京居民人均可支配收入78243元(+4.1%),城镇居民86320元,收入水平居全国前列。作为省会,集聚省级机关、高校、科研院所等高收入群体,消费倾向与支付能力强,支撑高端消费持续增长。

4、政策精准托底,消费生态完善

促消费政策密集:省内首个出台以旧换新方案,家电、汽车补贴精准发力,2025年汽车类零售额+3.4%。(高于全国4.9个百分点)

商业环境优越:国际消费中心城市建设提速,商圈数字化转型领先,线上线下融合度高,消费便利度与体验感突出。

产业结构支撑:服务业占比超70%,消费场景丰富;总部经济集聚,商务消费、会展消费活跃,形成“消费+产业”良性循环。

一句话总结:南京人均社零全国第一,是都市圈辐射、高端供给、收入能力、政策支持共同作用的结果,既体现本地消费活力,更彰显其作为区域消费中心的强大吸引力。

如果大家看过老丰之前的文章,就会注意到,今年南京和杭州的GDP名义增速都是5%以上,而恰好宁波和苏州的GDP名义增速也均低于4%,其中宁波更是只有3.13%。

这意味着,宁波不仅2025年GDP名义增速五城最低,同时社零增速也是最低。

所以,消费确实在一定程度上能反映出经济状况!

宁波为何下降了?

1.核心制约:居民收入增速放缓,消费趋于保守

这是消费动力不足的根本原因。2025年前三季度,宁波居民人均可支配收入同比增长4.0%,增速呈逐季回落态势。面对经济不确定性,居民更倾向于增加储蓄以抵御风险。同期,宁波的住户存款余额同比增长11.3%,远高于收入增速。同时,居民人均消费率(消费支出占收入比重)为61.3%,低于浙江省平均水平,且排名靠后。

2. 外部冲击:高度依赖外贸,经济承压明显

宁波经济外向度高,更容易受到国际环境变化的影响。外部需求波动直接影响了本地企业收入和居民的收入预期,从而抑制了消费扩张的动力。

3.消费辐射能力与商圈能级不同

宁波地处上海都市圈核心,消费外溢明显,高端消费多流向上海,本地商圈能级低于杭州商圈

核心关键词:外贸影响、消费外溢

苏州人均社零下降的问题,和宁波近乎一致!

苏州同样由于制造业经济,高度依赖外贸,再加上同样处于上海都市圈核心圈层,高端消费外溢,导致本地社零流失。

而这正是杭州、南京这样的省会城市的优势,即产业结构更均衡,抗风险能力更强,经济承压能力相对要更足!

而2026年一季度和二季度,可能仍然是宁杭能够稳住“阵脚”,地区消费拉动能力依旧处于长三角“王者”级别。