南京超成都、杭州,苏州超西安、重庆 | 武大发布《中国城市低空经济高质量发展指数(2026)》(附免费下载)

- 2026-06-29 00:09:13

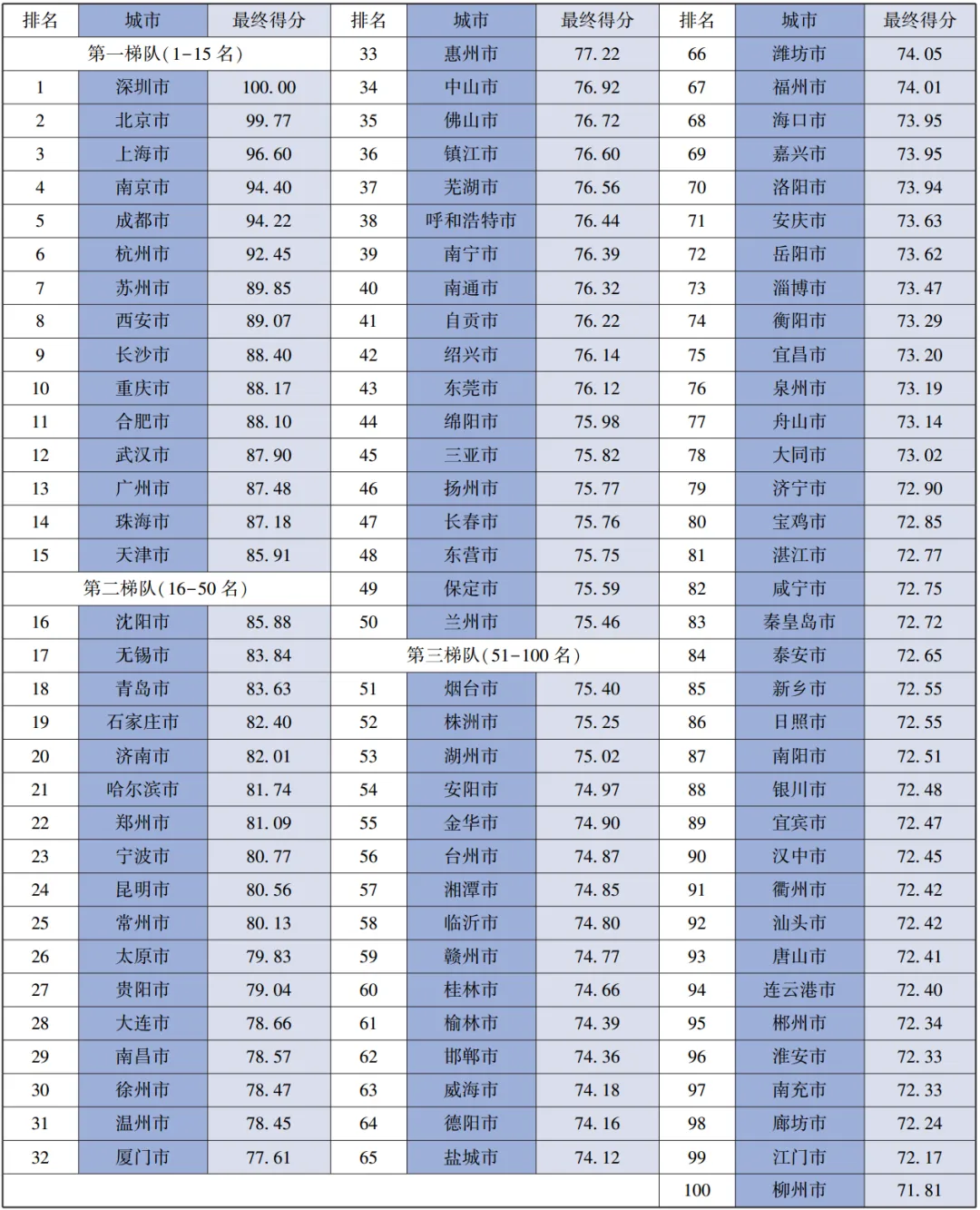

武汉大学于2026年2月发布《中国城市低空经济高质量发展指数(2026)》。《报告》以全国297个地级及以上城市为评价对象,构建了产业赋能力、科技策源力、产业创新力、市场拓展力、政策支撑力、基础条件保障力六大一级指标体系。采用主客观赋权结合与模糊综合评价法,将城市划分为四个梯队。深圳以满分位居榜首,北京、上海分列二、三位,形成“三强引领、区域集聚”格局,为城市低空经济布局与政策制定提供权威参考。

免费下载链接↓↓↓(求点赞+关注):

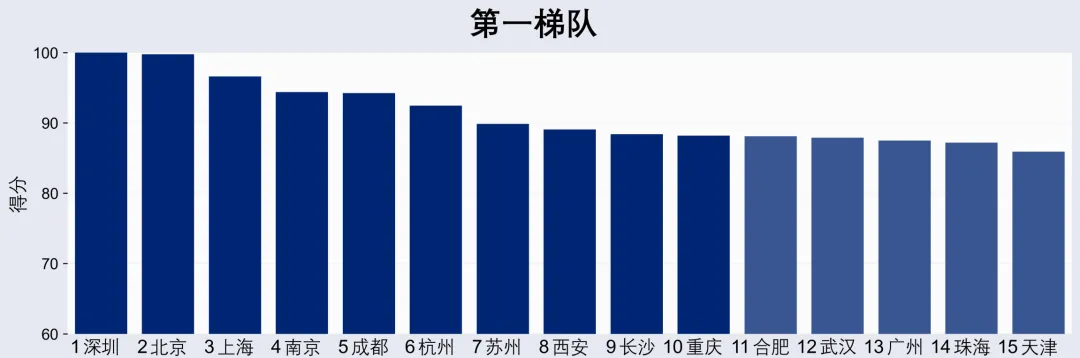

在低空经济高质量发展指数方面,测算结果显示,深圳综合实力突出,是全国领先的低空经济中心,综合排名位居全国第1位。北京、上海综合排名分列第2位和第3位,低空经济发展水平处于全国前列。从梯队分布看,第一梯队低空经济中心城市依次为:深圳、北京、上海、南京、成都、杭州、苏州、西安、长沙、重庆、合肥、武汉、广州、珠海和天津。上述城市在产业基础、创新能力、应用场景培育和政策环境等方面整体优势明显,构成我国低空经济高质量发展的核心区域和重要支撑力量。

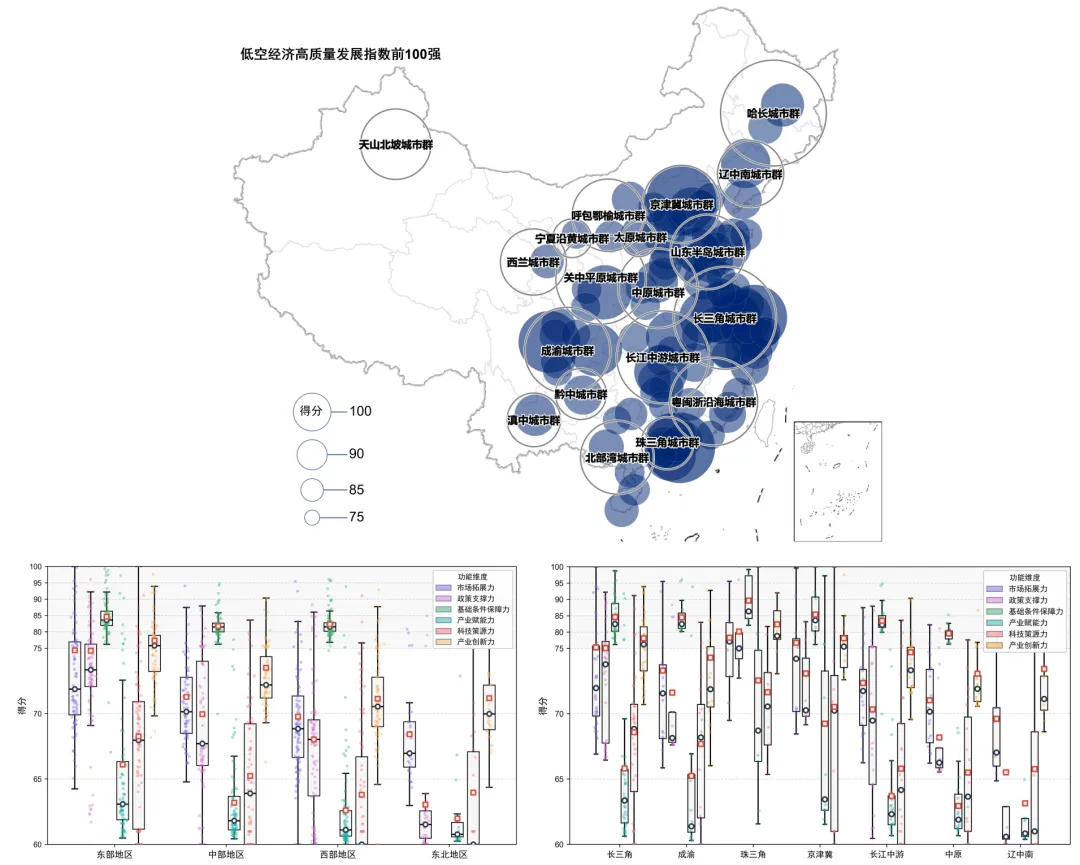

低空经济高质量发展指数排名

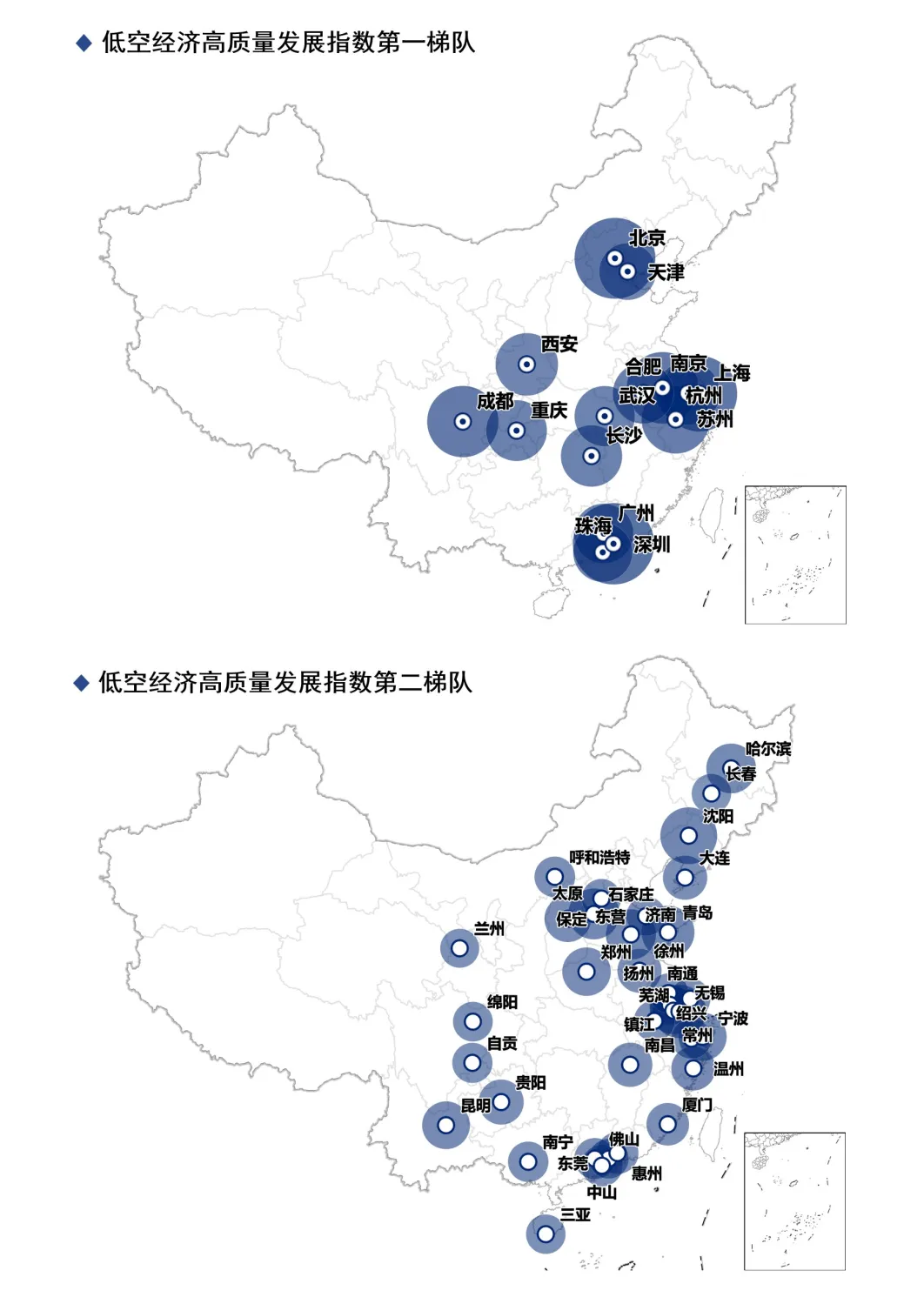

第一梯队和第二梯队城市的全国分布

(1)东部沿海地区高度集聚

高等级低空经济中心城市整体呈现向东部沿海地区高度集聚的空间分布特征,第一梯队城市形成以沿海地区为主体、核心城市领跑的显著格局。以前15位(第一梯队)城市为例,东部地区城市占据9席,包括深圳、北京、上海、南京、杭州、苏州、广州、珠海和天津,集中体现了东部沿海地区在产业基础、科技创新和应用场景培育等方面的综合领先优势。

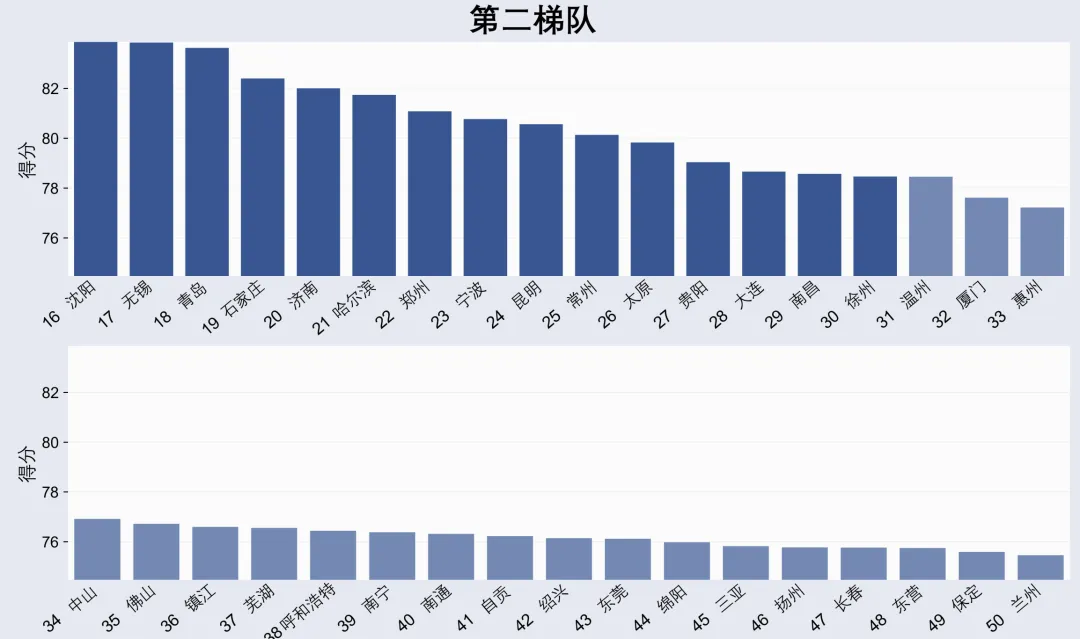

在前50位(第一、二梯队)城市中,东部地区的先发优势进一步巩固并向纵深拓展。除第一梯队核心城市外,东部地区还包括无锡、青岛、石家庄、济南、宁波、常州、徐州、厦门、惠州、中山、佛山、镇江、南通、绍兴、东莞等城市,逐步形成覆盖环渤海、长三角、珠三角和海西沿海地区的连续支撑带,构成我国低空经济扩展布局和产业承接的主体空间。

与此同时,中西部和东北地区加快培育若干高位支点城市,在全国低空经济发展格局中发挥区域支撑作用。中部地区除长沙、合肥、武汉进入第一梯队外,郑州市(第22位)、太原市(第26位)、南昌市(第29位)等城市位列第二梯队,承担区域承接与扩散功能;西部地区以成都、西安、重庆等第一梯队城市和昆明(第24位)和贵阳(第27位)等第二梯队城市为代表,初步形成以核心城市牵引的西部增长极;东北地区则有沈阳(第16位)、哈尔滨(第21位)、大连(第28位)和长春(第47位)进入前50位,高等级城市数量相对有限,整体呈现以少数核心城市支撑的发展格局。

第一梯队和第二梯队城市的全国分布

(2)北京-深圳-上海构成稳定“第一极”

从综合得分和分项指标结构看,深圳、北京、上海在我国低空经济发展中持续处于引领地位,在多个关键维度上与其他城市形成明显梯度差距,共同构成全国低空经济发展的“第一极”。

深圳综合得分为100分,位居全国首位,在产业赋能力、产业创新力和政策支撑力等维度均排名全国第一,系统性优势突出。深圳持续完善通用机场、低空起降点和数字化运行管控系统等基础设施布局,并在全国率先出台低空经济专项法规,推进智能融合低空系统建设,有效提升了低空应用的制度可实施性和场景可复制性,构成其保持综合领先地位的重要支撑。

北京综合得分位居全国第2位,在科技策源力和基础条件保障力维度排名全国第1位,并在产业赋能力、产业创新力和市场拓展力维度位列第2位,体现出突出的产业研发和要素配置效率。北京在无人机整机制造、低空智联网等关键技术领域集聚了一批头部企业和高水平科研机构,企业密度、科研投入强度和资本活跃度均处于全国前列,逐步形成以创新驱动为核心的低空经济发展路径,是我国低空经济的重要技术策源地。

上海综合得分排名全国第3位,在市场拓展力维度排名全国第1位,同时在产业赋能力、科技策源力、产业创新力和基础条件保障力等维度均保持前列水平,整体发展结构较为均衡。依托民用航空产业的长期积累和国际金融中心优势,上海在低空经济商业化应用、运营服务体系建设和跨区域资源配置方面具备明显比较优势,正加快打造面向全国、辐射国际的低空经济高端服务和应用枢纽。

(3)多路径并进,结构特征分化明显

第一梯队中除核心引领城市外,南京、成都、杭州、苏州、西安、长沙、重庆、广州等城市构成低空经济发展的第二层核心力量,但其优势来源和发展路径呈现出明显差异。

成都在产业赋能力和产业创新力等维度保持前列,在科技策源力、政策支撑力等方面表现突出,初步形成工业无人机产业集群,是西部地区低空经济发展的重要增长极。

南京和苏州在产业创新力和产业赋能力维度具有明显竞争优势。其中,南京创新资源密集、科研基础扎实;苏州在资本活跃度和产业承接能力方面优势突出,低空经济相关基金群对产业落地和规模化发展形成有效支撑。

杭州在政策支撑力和基础条件保障力维度排名靠前,显示出政策支持、环境治理对低空应用深度发展的强大动能。

西安在科技策源力维度排名较高,体现出航空航天产业研发的优势,但在市场拓展力等方面相对不足,在一定程度上制约了综合排名的进一步提升。

广州在产业创新力维度排名全国第7位,在科技策源力维度排名全国13位,集聚亿航智能、小鹏汇天等创新型企业,并依托高校和科研平台,初步形成较为完善的“产学研用”协同体系,但在基础条件建设和政策支撑方面仍有进一步提升空间。

第一梯队和第二梯队城市的城市群分布

(1)城市群是低空经济的核心空间载体

以长三角、粤港澳大湾区、京津冀、长江中游和成渝地区为代表的主要城市群,构成我国低空经济高等级城市集聚与成长的核心空间载体。从前50位城市的分布看,高等级低空经济城市高度嵌入城市群体系之中,呈现出以核心城市引领、群内梯度承接、跨城市协同扩展为特征的空间组织模式。

长三角城市群整体优势最为突出,在城市数量、梯队完整性和功能层级上均表现出显著领先。第一梯队中,上海(第3位)、南京(第4位)、杭州(第6位)、苏州(第7位)、合肥(第11位)多城进入,形成多核心并行的高能级结构;第二梯队中,无锡、宁波、温州、常州、徐州、绍兴、南通、芜湖、镇江等城市密集分布,对第一梯队核心城市形成稳定的纵深支撑和外延拓展,体现出长三角在产业承接、应用场景扩展和要素扩散方面的系统性优势。

粤港澳大湾区在头部引领方面优势尤为突出。前15位城市中,深圳(第1位)、广州(第13位)和珠海(第14位)表现亮眼;在前50位城市中,大湾区进一步覆盖佛山、东莞、中山和惠州等制造业和应用型城市,呈现出以深圳为核心、制造能力与应用场景并重、城市间分工协同清晰的发展格局。相比长三角,大湾区城市梯队数量略少,但在头部强度和产业-场景耦合度方面优势明显。

京津冀城市群则以高端创新策源为主要特征。北京(第2位)稳居全国前列,发挥突出的创新策源和制度引领作用;天津、石家庄和保定进入前50位,整体呈现“单核引领、多点承接”的梯队结构,创新资源高度集中于核心城市,向周边城市扩散的路径仍以承接和配套为主。

长江中游和成渝城市群已形成稳定区域支点。长江中游城市群中,长沙(第9位)和武汉(第12位)进入第一梯队,南昌、株洲和湘潭等城市进入前50位,逐步形成由核心城市引领、周边城市梯度承接的扩展格局;成渝城市群则呈现出成都(第5位)与重庆(第10位)“双核驱动”的结构特征,并带动绵阳、自贡和德阳进入前50位,成为西部低空经济扩展的重要增长极。

低空经济高质量发展的区域和城市群特征

(2)多层级承载与功能协同并存

在整体集聚格局之下,不同城市群内部的结构特征和承载方式呈现出明显差异,反映出低空经济在不同区域的发展路径和功能侧重并不一致。

从梯队结构看,长三角和粤港澳大湾区形成了较为完整的“多层级承载体系”。长三角城市群中,第一梯队城市在创新策源、市场拓展和制度环境方面形成合力,第二梯队城市则在产业配套、应用推广和区域承接方面发挥关键作用,使得低空经济能够在群内实现由核心向外围的连续扩散。粤港澳大湾区虽然梯队城市数量相对较少,但深圳在产业赋能、政策支撑和基础条件保障等维度上的极强带动能力,使得群内城市能够围绕制造能力、应用场景和专业分工形成紧密协作。

相比之下,京津冀和部分中西部城市群仍以“单核或双核主导”结构为主。京津冀城市群中,北京在创新策源力维度排名全国第1位,但天津、石家庄等城市在基础条件和产业承接方面仍处于补位阶段,整体扩散路径较为集中;成渝城市群虽形成“双核驱动”,但群内非核心城市更多承担制造配套和场景延展功能,整体协同仍处于培育阶段。

此外,从功能分工看,不同城市群在低空经济发展中呈现出差异化定位。长三角更强调创新-产业-市场的系统协同,大湾区突出制造能力与应用落地,京津冀侧重高端创新策源与制度引领,而长江中游和成渝地区则更多承担区域扩散和跨区域承接功能。这种差异化分工,使城市群不仅是低空经济集聚的空间载体,也是多路径并进、结构特征分化的重要组织单元。

低空经济高质量发展指数最终得分

低空经济-研究专区