这几天,好多口腔公众号都在转发一则两年前的旧闻《惊愕: 南京市某口腔门诊部被处罚了7485218.55元的巨额罚款!堪称民营口腔历史之最!》,今天我们就来仔细分析一下这个雅度口腔,当然,它已经跑路了,并不是因为被罚的太多才跑路,而是跑路在税务局罚款之前,堪称精准跑路。

这次罚款,由于罚款数额之巨大,在民营口腔医院中实属前所未有,该机构因而被业内戏称为“民营口腔历史之最”!

然而,如果我们仅仅将目光局限于该机构的偷税漏税行为,那无异于只看到了冰山的一角。通过仔细查询公开信息中的企业资料,我们惊人地发现,偷税对于该机构而言,只是其众多违规操作中的一项基本手段。那么,我们究竟该如何形容这样的机构呢?或许,将其比作一台拥有三头六臂的韭菜收割机更为贴切!

2024年2月,南京雅度口腔门诊部有限公司因涉嫌税收违法,被国家税务总局南京市税务局第二稽查局罚款合计7485218.55元。

该诊所被查处的税务问题主要包括:

1.通过三个私人账户向个人发放工资、分红。

2.利用第三方POS机收取账外收入。

3.瞒报、少报收入用于对外借款、个人消费、发放工资、股东分红、物资采购、广告宣传等。

4.部分账外支出未纳入成本核算,广告费、物资采购等各项经营性支出不能提供合法有效凭证。

两套账经营,在一些私营口腔诊所中非常普遍。因为大部分项目走不了医保,消费者在诊所就诊消费的时候也不太在意收款方是谁,给了诊所账外收款的便利。

以下是处罚决定书原文,愿意看的可以看一下——

国家税务总局南京市税务局第二稽查局税务行政处罚决定书

南京雅度口腔门诊部有限公司:

经我局(所)于2019年03月12 日至2024年01月19日对你(单位)(地址:南京市秦淮区洪武路**号 )2015年01月01 日至2019年02月28 日协查立案的情况进行检查,你(单位)存在违法事实及处罚决定如下:

一、违法事实及证据

你单位通过汤某三个私人账户向个人发放工资、分红,经检查取得相关证据并与你单位共同确认,开销均属工资薪金、劳务报酬类支出。

根据《中华人民共和国个人所得税法》第九条之规定:个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

你单位未履行代扣代缴义务,应补缴个人所得税,补缴工资薪金个人所得税2888724.93元,其中补缴2015年度464384.36元、2016年度554852.62元、2017年度950147.40元、2018年度919340.55元;补缴劳务报酬个人所得税329977.56元,其中补缴2015年度165598.84元、2017年度40644.48 元、2018年度123734.24元;另外2015年支付股东分红 833000元,未代扣代缴个人所得税,应补缴利息、股息、红利所得个人所得税166600元,2016年2月支付股东分红 16800元,未代扣代缴个人所得税,应补缴利息、股息、红利所得个人所得税3360元。

综上所述,2015年合计补缴个人所得税:796583.20元;2016年合计补缴个人所得税:558212.62元;2017年合计补缴个人所得税:990791.88元;2018年合计补缴个人所得税:1043074.79元;2015年至2018年共计应补缴个人所得税3388662.49元。

经与你单位确认对于部分个人工资薪金,所有劳务报酬,所有利息、股息、红利所得个人所得税已无法代扣代缴。

你单位利用南京市玄武区某服务中心的POS机收取账外收入,其中2015年收入18128246.96元,现金收款0元,发生退款540018元,瞒报、少报收入17588228.96元;2016年“咨询中心”POS机收入10487422.02元,现金收款1309000元,退款 383536元,瞒报、少报收入11412886.02元;2017年“咨询中心”POS机收入7953622.61元,现金收款1324000元,退款 279920.76元,瞒报、少报收入8997701.85元;2018年“咨询中心”POS机收入8427176.20元,现金收款2586600元,退款 280624.9元,瞒报、少报收入10733151.3元。2015至2018年共计瞒报、少报收入48731968.13元。

瞒报、少报收入主要用于对外借款、个人消费、发放工资、股东分红、物资采购、广告宣传等方面,部分账外支出未纳入成本核算,广告费、物资采购等各项经营性支出不能提供合法有效凭证,

2019年10月24日,向你单位下达《税务事项通知书》,责成“提供与账外经营性支出有关的合同、凭证、银行流水等相关资料,你单位于2020年9月2日提供了部分凭证。经计算,你单位少缴2015年企业所得税1768844.06元,少缴2016年企业所得税1117569.70元,2017年少缴企业所得税1562234.93元,少缴2018年企业所得税414889元,合计4863537.69元。

上述违法事实,主要有以下证据证明:

1.企业的财务报表、未入账凭证;

2.企业法定代表人汤某、股东胡某询问笔录,情况说明;

3.相关银行流水;

4.POS机收款、现金收款、退费资料;患者缴费清单、治疗方案确认单;

5.相关发票;

6.企业所得税申报表;

7.股权转让协议,股权转让完税凭证,代为付款委托函;

8.税款计算表及其他与本案相关证据资料。

二、处罚决定

根据《中华人民共和国税收征收管理法》第六十九条“扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下罚款”的规定,决定对你单位未代扣代缴工资薪金个人所得税并可以现时代扣的情况处应扣未扣税款的百分之五十的罚款共计401,125.81元,其中2015年应处罚款17,314.71元,2016年应处罚款67,954.76元,2017年应处罚款165,568.72元,2018年应处罚款150,287.62元。

对你单位未代扣代缴工资薪金个人所得税并已无法代扣代缴的情况处应扣未扣税款的1.5倍的罚款共计3,129,710.02元,其中2015年应处罚款644632.41元,2016年应处罚款628414.67元,2017年应处罚款928514.96元,2018年应处罚款928147.98元。

对你单位未代扣代缴劳务报酬个人所得税行为处应扣未扣税款的1.5倍罚款共计494,966.34元,其中2015年应处罚款248398.26元;2017年应处罚款60966.72元;2018年应处罚款185601.36元。

对你单位未代扣代缴利息、股息、红利个人所得税行为处应扣未扣税款的1.5倍罚款共计25,4940元:其中2015年应处罚款249900元;2016年应处罚款5040元。

根据《中华人民共和国税收征收管理法》第六十三条第一款“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证、不列、少列收入或经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。

对纳税人偷税的由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任”的规定,对你单位少缴企业所得税的行为,已预缴部分处少缴税款50%的罚款,剩余未预缴税款部分处少缴税款70%的罚款,罚款共计3,204,476.38元,其中已预缴的2015年企业所得税500000元部分,处补缴税款50%罚款计250000元,剩余未预缴部分处补缴税款70%罚款计888190.84元;已预缴的2016年企业所得税500000元部分,处补缴税款50%罚款计250000元,剩余未预缴部分处补缴税款70%罚款计432298.79元;2017年企业所得税处补缴税款70%罚款1093564.45元;2018年企业所得税处处补缴税款70%罚款290422.3元。

以上应缴款项共计7,485,218.55元。限你(单位)自本决定书送达之日起15日内到国家税务总局南京市秦淮区税务局缴纳入库。

到期不缴纳罚款,我局(所)可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。

如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局江苏省税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。

如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的,我局(所)有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

国家税务总局南京市税务局第二稽查局

2024年3月13日

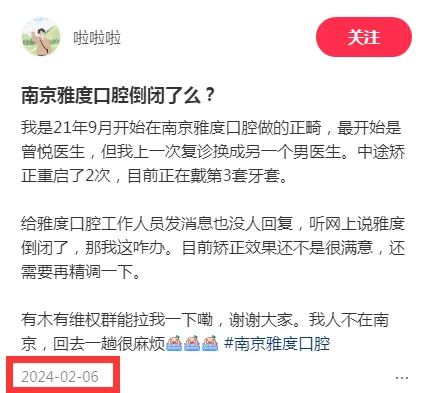

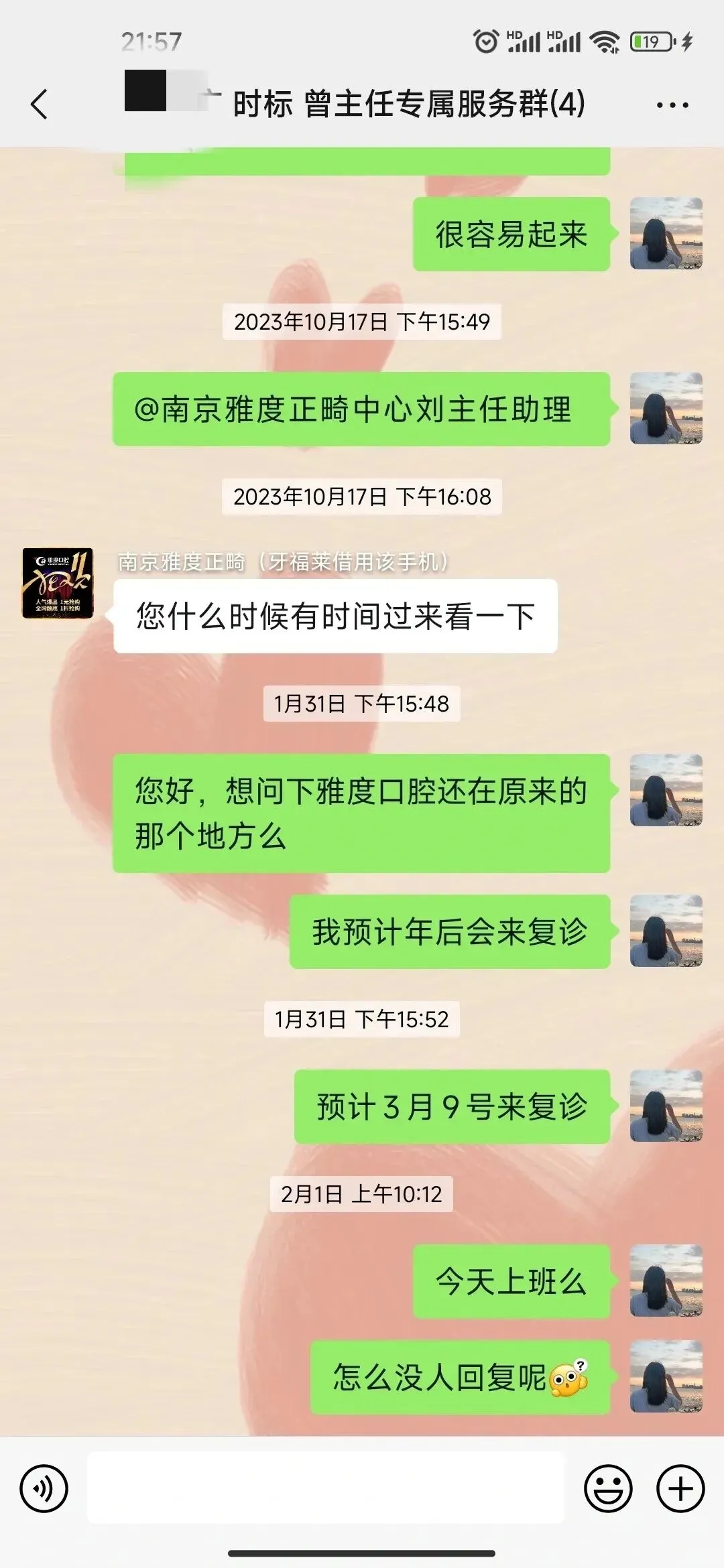

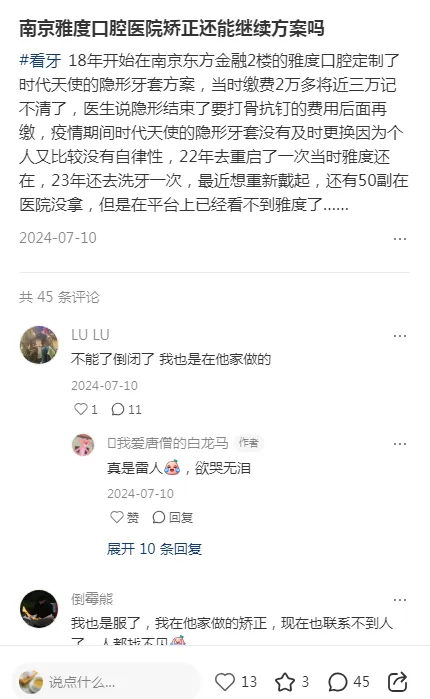

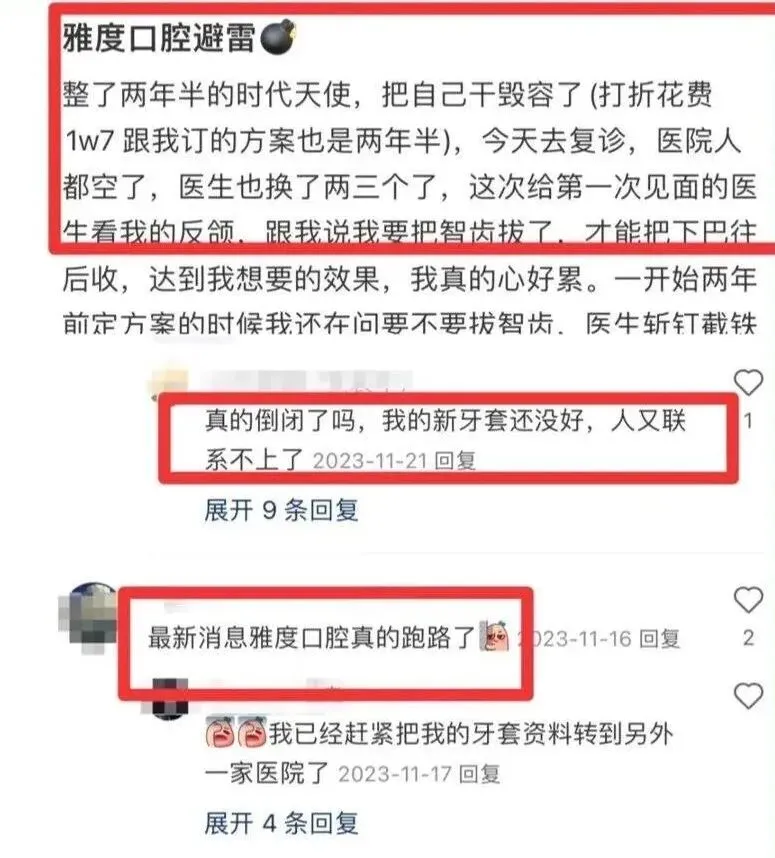

其实,早在税务机关下达处罚决定书之前,雅度口腔已经跑路啦。最先发布消息的,是知名口碑平台小红书的用户,当然,这些人也是该门诊的受害者。

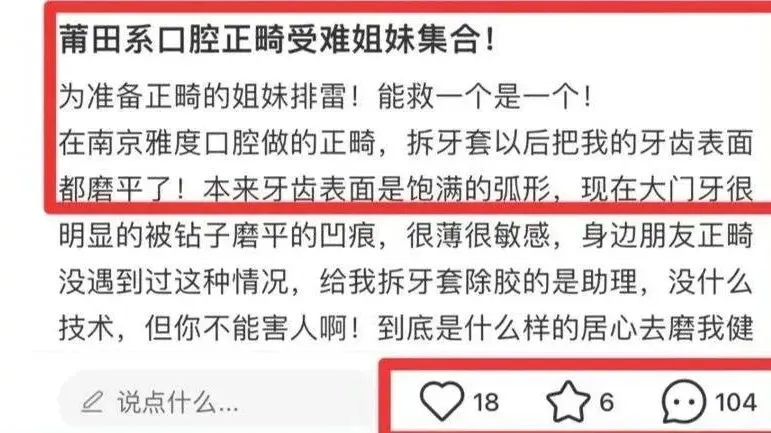

其中一些患者是付款之后由于该机构闭店跑路,无法进行后续治疗,造成经济和身体上的双重损失,也有消费者因治疗效果差等问题无法解决。

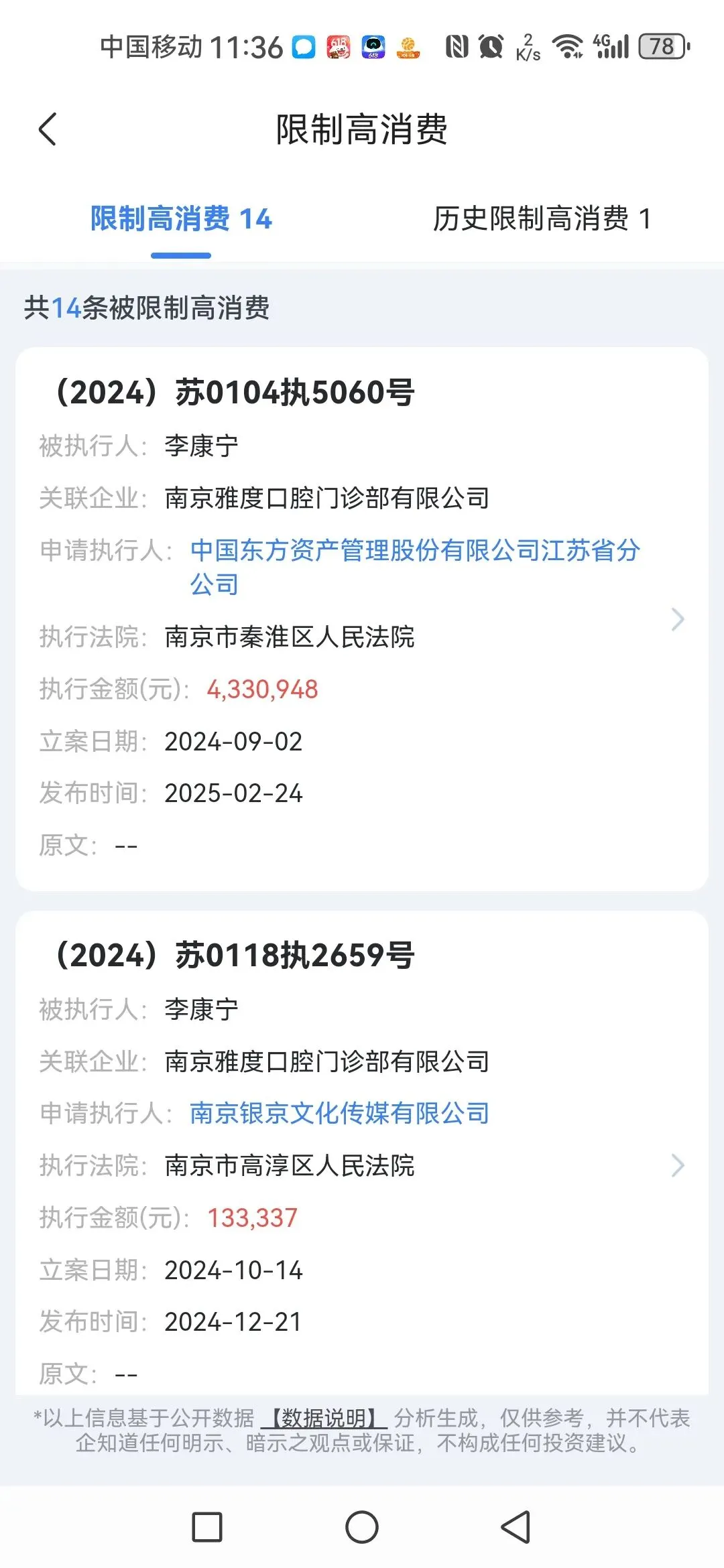

而通过某专业查询信息平台进行查询,我们会发现,事实远比我们知道的更可怕:

——南京雅度口腔门诊的法院开庭公告多达 35 件,而且这些都是可公开查询的。

——限高消费令达14条

——立案信息达16条

......

而仔细阅读这些信息,会发现里面除了消费者的医疗合同纠纷外,还有大量供应商的欠款。这意味着该机构不仅未能履行对消费者的全部治疗义务,也没有结算医疗器械和医疗耗材的款项,相当于患者的消费全部被该医疗机构收入囊中。

限制高消费——

立案信息

被执行人

行政处罚

若将偷税漏税视作南京雅度这台“敛财机器”最基本的运作手段,那么仅仅通过剥削患者和供应商的利益来充实自己,显然还不足以形容其贪婪的本质——它是真正的“只进不出”。

割行政机关的“韭菜”、割患者的钱包、割供应商的利益、甚至割自家员工的血汗——南京雅度口腔门诊部可谓将“一毛不拔”演绎到了极致。尽管公开信息显示该机构多次被法院列为强制执行对象,但同样可以看到的是,它也频频拒不履行相关义务。可以说,在追逐金钱利益的道路上,南京雅度早已抛弃底线,无视法律与道德。

其行为不仅严重损害了国家税收制度的正常运行,更对供应商、员工以及广大消费者的合法权益造成了实质性侵害。从偷税漏税到拖欠工资,从失信于合作方到最终关门跑路,南京雅度的种种行径已然暴露出其经营背后的非规范性与高风险性,值得行业与监管层面高度警惕与深入追责。

其实,雅度口腔暴雷早有前兆,早在2023年10月,即该机构突然关闭之前,一位自称是“南京雅度口腔离职员工”的人士在贴吧上发帖揭露,自己的生育津贴被转到了公司账户,但公司却拒绝将其支付给个人。该员工当时就预言称,该机构可能会倒闭,消费者的种植牙项目也可能因此成为泡影。不出所料,不到一个月的时间,南京雅度口腔门诊部果然如其所料,关门大吉,消失得无影无踪。

我们一块来看一下原文——

我是南京雅度口腔离职员工,7月23日前财政生育津贴打款到南京雅度口腔公账上,多次和院领导沟通,南京雅度口腔写有承诺书和多次口头承诺会把生育津贴转到个人账户却依然没有履行承诺,截止10月9日依然没有收到生育津贴。

10月7日上午到达南京雅度口腔,依然没有要到本该属于我的生育津贴,借口是公户被冻结了。在未冻结之前我多次和南京雅度口腔沟通后也没有给,且现在南京雅度口腔正常经营中,有能力支付还在找公户冻结的借口拒不支付,说不过去。巧合的是上午有一家供应商过来索要南京雅度口腔的欠款。

10月7日下午去秦淮区法院咨询相关事件如何处理,援助律师建议可以起诉南京雅度口腔和找寻起诉南京雅度口腔的公司协商解封南京雅度口腔的公户,解封后让南京雅度口腔把生育津贴转给我。

于是我们联系南京雅度口腔找到案件编号《案件编号:(2023)苏0104民初11359号》,通过案件编号多方沟通找到起诉南京雅度口腔的上海公司负责的吴姓律师,了解清楚因南京雅度口腔拖欠医疗设备款项不给,起诉冻结的账户,吴姓律师说了雅度口腔拖欠多家供应商货款未给担心雅度口腔转移资产,遂不能同意解封账户。

10月8日到劳动仲裁提交资料,去劳动仲裁的时候,负责受理资料的人员说南京雅度口腔来仲裁的员工有好几个。下午去秦淮区法院写了诉状,坐等开庭通知。

如果一家口腔医院欠国家给予发放的员工生育津贴不给,这样的医院怎么能够让医务人员安心的给患者治疗。

如果一家口腔医院被多家供应商有起诉。《案件编号:(2023)苏0104民初11359号》/《案件编号:(2023)苏1002民初4574号》,那么你相信种植牙过程中它不会倒闭?你的钱不会打水漂?

单丝不成线,细思才极恐。

根据国家企业信用信息公示系统的记录,南京雅度口腔门诊的高管范某某,曾经也是广州雅度口腔的法人代表。值得注意的是,尽管地理位置不同,这两家公司之间的联系却异常紧密——广州雅度使用的商标收益实际上仍然来源于南京雅度,这表明两者不仅在业务上高度重合,在品牌资源上也共享一致。

注意看法定代表人

令人瞩目的是,自从2021年下半年起,随着广州雅度口腔法人代表由范某某变更为吴某某之后,该公司便开始频繁遭遇法院的强制执行命令。早在2021年初,网络搜索引擎中就已经充斥着大量关于广州雅度口腔门店关闭、消费者维权无门的消息。据报道,有成百上千名消费者在该机构突然停业后,陷入了艰难的维权困境。

如同南京雅度的情况一样,广州雅度同样被指控通过拖延供应商款项的方式来维持现金流,并因此屡次受到法律制裁。然而,一个常见的规避手段是通过变更法人代表,使得原本应支付的债务转化为难以追讨的呆账,这种做法严重损害了债权人的权益,同时也对市场诚信体系造成了冲击。

综上所述,无论是南京雅度还是广州雅度,两家企业都展示了相似的商业模式和管理问题,即利用复杂的公司结构和法律漏洞来逃避债务责任,这对消费者和合作伙伴均构成了重大风险。这种情况揭示了一个严峻的事实:在追求短期经济利益的同时,这些机构忽视了长期的品牌建设和诚信经营的重要性,最终导致了不可挽回的信任危机。

如果单次的跑路可以被解释为意外,那么多次以同样手段卷款跑路难道还能是偶然吗?这无疑需要法律人士给出专业的解答。不过,相对于该机构多年经营的收入来说,748 万的罚款显然并不算多。至于该机构的跑路是否属于恶意行为,相信读者和消费者心中都会有自己的判断。

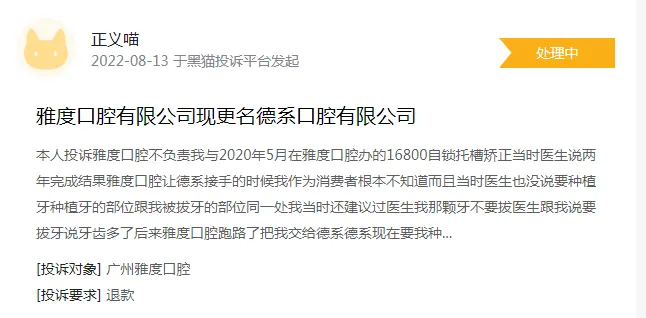

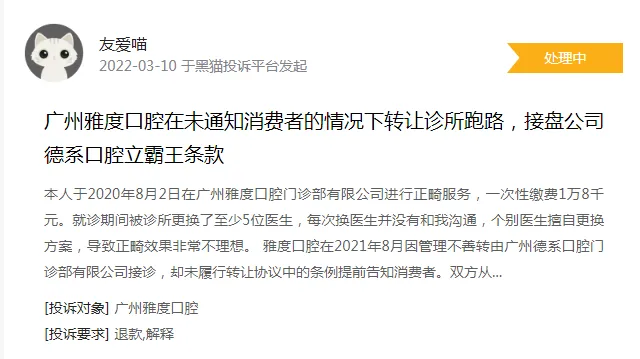

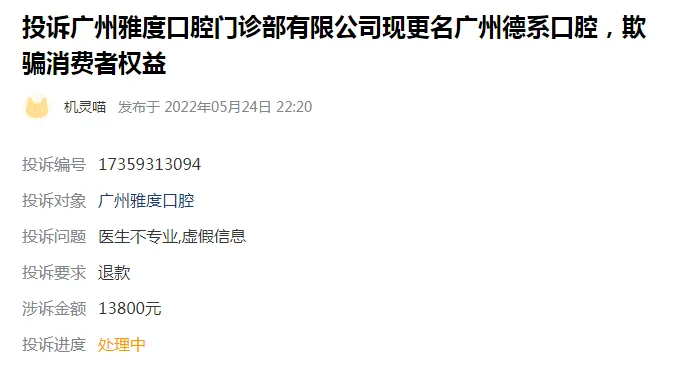

黑猫投诉平台上,广州雅度口腔差评不断,大多消费者都是围绕着治疗与跑路问题进行投诉举报。

值得关注的是,哪怕是广州德系口腔,也仍然和雅度口腔存在千丝万缕的联系。有消费者爆料称,在广州德系口腔坐诊的张医生和之前在广州雅度口腔坐诊的张医生竟然是同一个人同一个微信号。但是,在股权关系上,广州德系口腔已经与广州雅度口腔没有任何股权联系。所以消费者除了主观判定两诊所是关联企业,没有任何实质性证据。维权极度困难。

以下内容来自深度美业——总结得很到位——

南京雅度口腔医院的这种行为,不难让人联想到曾经全国各地多次发生的“美容院、理发店储值跑路”的一种变种。两者之间存在一些相似之处,都是消费者在商家处进行了预付款或储值,但后来商家无法履行承诺,导致消费者的权益受到损害。

在美容院、理发店储值跑路的情况下,消费者通常是为了享受优惠或便利而提前支付一定金额,以获得未来的服务。然而,当商家突然关闭店面或跑路时,消费者可能无法获得相应的服务或退款。

与之类似,南京雅度口腔门诊和广州雅度口腔的行为也涉及到患者的预付款或未结款项,甚至包括供应商货款和员工生育津贴,更是“没有不能伸的手,没有不能拿的钱”。消费者可能因为口腔治疗的需要而提前支付费用,但最终无法得到完整的治疗或面临退款困难的情况。

同时,供应商也成为了南京雅度口腔门诊部欺诈行为的受害者。供应商与门诊部合作,提供医疗设备和材料等,但当门诊部跑路时,供应商往往无法收回欠款,面临经济损失。这种对供应商的不公平对待,不仅影响了供应商的经营,也破坏了行业的正常供应链。在面临民营口腔机构的采购时,供应商无疑会更谨慎,设立更多的合作条件,对部分合规经营的创业机构也带来了资金上的挑战。

需要警惕的是,除了南京雅度口腔和广州雅度口腔外,全国各地还有众多雅度口腔。有的还在运营,有的则已陷入经营异常。更可怕的是,这个高度组织化、策略精妙的经营团体,还会设立与股权毫无关联的全新主体,继续在灰色地带牟取暴利。

这种行为不仅严重损害了患者消费者的权益,也扰乱了市场的正常秩序。当股权关系完全无关联时,消费者、供应商和执法行政机关都难以捕捉到这个捞金跑路集团的蛛丝马迹,连幕后的实际控制人也难以被揪出。这种情况下,稽查工作将面临巨大的挑战。

在这种情况下,我们不禁要思考如何加强对这类机构的监管,以保障消费者和供应商的合法权益。同时,消费者在选择口腔医疗机构时,也需要更加谨慎,提高警惕,充分了解机构的信誉和背景,在选择口腔机构时要慎重,优先考虑信誉良好的机构,以保护自身权益。而如何维持和证明自身的良好信誉,也将是私立口腔诊所面临的一大课题。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?