南京4月土拍,一口气端出15幅住宅用地。

城东麒麟、江宁百家湖、浦口城南中心、桥林新城、龙袍新城、城北兴智中心、栖霞山片区、江北新区……板块名单拉得很长,粉丝群里已经有人急了:“南京不能再拍了!”

先别急。地虽然多,但真正核心区的,没几块。

江宁3幅、栖霞2幅,剩下的——全是江北和六合。这个结构本身,已经说明了问题:资源正在加速向中心区集聚,外围地块再多,也只是数字。

而4月这场土拍,真正值得看的,只有1块地。

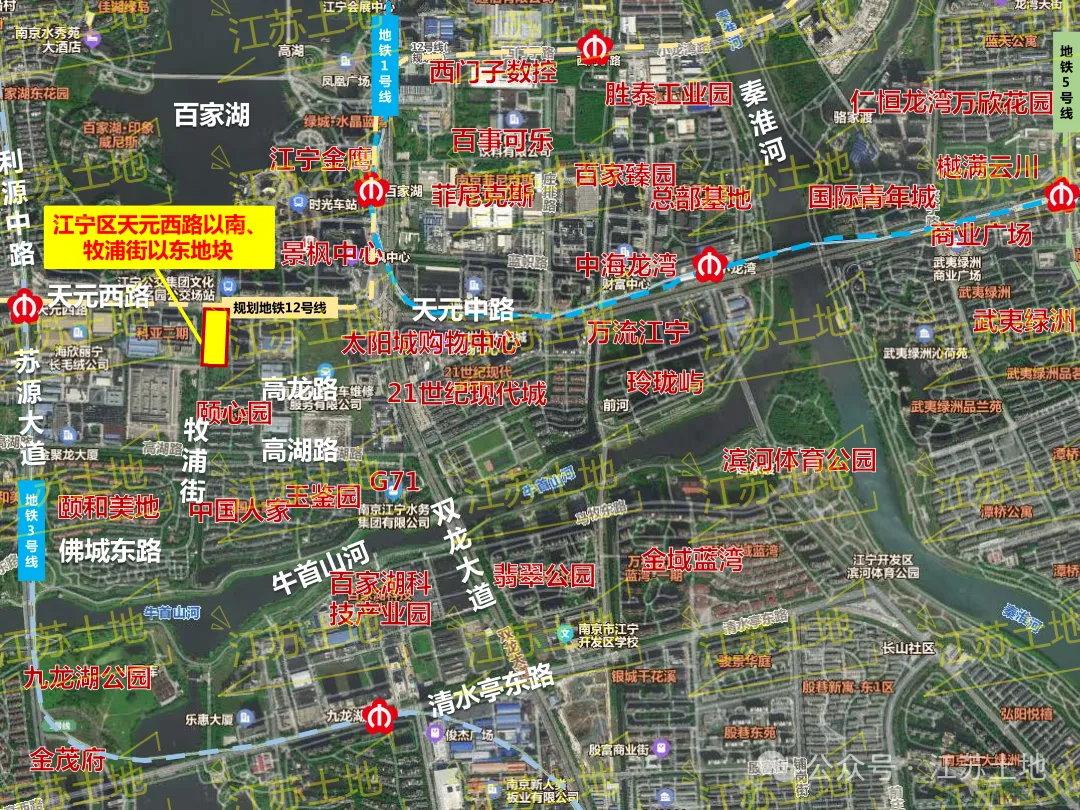

百家湖迷你地块

开发商的“现金奶牛”,购房者的“谨慎选项”

江宁百家湖NO.2026G08地块,出让面积只有8626平方米,容积率1.8,限高60米,起拍楼面价13460元/㎡。

迷你,但位置是真的好。距离百家湖商圈太近了。这几年你去百家湖走一圈,看看人流就知道这块地的含金量。

起拍价13460元/㎡,比隔壁万流江宁的15513元/㎡低了2000多。

对开发商来说,这种地是“教科书级别”的好项目:体量小、总价低、现金流回正快、操盘难度不大。

江宁楼市的流量这些年基本锁定在百家湖等核心板块,去化不用太担心。

据说,这块地的买家已经基本敲定,规划方案都出来了。但可能土拍也是很激烈的,能不能拿到不好说。

根据强排方案,这块地只能做90来套住宅。

90套。对开发商是好事,对购房者呢?

迷你小区的坑,很多人没意识到。

物业运营是个大问题。小区太小,物业费池子浅,很容易出现“物业算不过来账”的局面——服务缩水、人员流失、恶性循环。

唯一的解法是做顶级高端住宅,物业费收得足够高,用单价换总量。但这样一来,购房门槛又被拉高了。

所以,面对这种“地段+产品”的双重诱惑,建议你多问一句:物业怎么管?未来的运营账,算得平吗?

当然,如果你是那种“人少安静、闹中取静”的忠实拥趸,且不介意物业费高出一截,那这个小众选项,确实也有它的独特魅力。

真正的重头戏

百家湖G71,中心区罕见的低密度豪宅

土拍话题歪个楼,相比G08迷你地,百家湖另一块地才是真正的“压舱石”。

常州嘉宏拿下的NO.2025G71地块,位于百家湖中心南侧,距离景枫中心仅500米,南侧紧邻牛首山河——原江宁水务集团地块,闹中取静,据悉,最快计划三季度末上市。

该地块于2025年9月30日成交,历经74轮竞价,最终由常州嘉宏房地产开发有限公司以总价7.97亿元竞得,成交楼面价22038元/㎡,溢价率10.08%。据市场消息,彼时金基对该地块表现出强烈的获取意愿,曾志在必得。从土地素质来看,该地块亦与金基的产品打造能力较为契合。

容积率只有1.1,限高24米。

根据公示方案,拟建18栋住宅:6栋7层、1栋6层、11栋4层洋房。

效果图显示,建筑立面采用全落地窗设计,窗墙比极高;多层住宅的边户设有“L”型环绕露台,客厅采用错层挑空。根据规划要求,该项目住宅户型面积不得低于160㎡,户均建筑面积不低于190㎡。结合22038元/㎡的楼面价、1.1的超低容积率以及百家湖的核心地段,该项目若于四季度如期入市,大概率将成为江宁楼市的价格与产品“天花板”。

不过,该项目能否在今年顺利上市,或将在很大程度上取决于嘉宏在江宁的另一个项目——万流江宁的市场表现。

为什么外围还在不停挂地?

4月土拍另一个值得关注的,是江北新区老山附近的那块低密度用地。

容积率低至1.05,出让面积约3.68公顷,起拍总价约4.07亿元,起始楼面地价10524元/㎡。周边已经多年没有土地供应。

1.05的容积率,在老山附近多年没有新的低密底产品,这块地可以打造低密度山景洋房,产品上有足够的差异化空间。

老山板块不缺山水资源,缺的是好产品。这块地如果能做出足够有诚意的低密产品,有机会成为江北改善客群的一个“意外之选”。

4月土拍剩下的地块,基本都在江北、栖霞、六合等区域。

有人会问:这些区域楼市已经不活跃了,为什么还要一直挂地?

答案在刚刚落幕的“两会”里。报告明确说,要继续实施更加积极的财政政策。翻译成更通俗的话是:政府要发债、要花钱、要刺激经济。

具体到量化层面,就是赤字率。赤字率越高,政府借的钱越多,刺激力度越大。

那么问题来了:钱从哪里来?

尤其像江北新区这种正在大规模建设的新区,地铁、学校、医院、路网……每一笔都是天文数字。唯一的解法,就是卖地。

土地财政,从来不是因为“喜欢”才存在,而是因为“需要”才存在。

但问题是:地挂出来了,谁来买?

虽然从2026年开始,房企的投资活动在深度调整后出现了温和回升。但这不是全面回暖,而是“精准化”策略下的结构性复苏。

一个明显的趋势是:房企普遍收缩外围布局,集中火力攻打核心城市、核心地段

北上广深土地市场地王频出,华润、中海、保利、招商这些名字反复出现。不过有意思的是,这几家这几年在南京土地市场上发力并不猛。

为什么?

因为房企对“核心城市”的筛选越来越严苛。北上广深是第一梯队,资金优先倾斜;南京虽然也是强二线,但在当前投资纪律下,属于“选择性进攻”而非“全面押注”的城市。

这就解释了南京土拍的一个隐性特征

高溢价地块:国央企主导,争夺核心资产;

底价成交地块:城投托底,防御性布局。

城投不得不托,那么,托底的钱又是怎么转起来的?

逻辑是这样的:城投公司以底价拿下外围地块,表面上花了钱,但土地一旦进入自己名下,就可以作为资产进行融资。具体操作分两条路:

一是抵押贷款。经营性出让用地在符合条件的情况下,可以办理抵押贷款,城投拿地后迅速将土地抵押给银行,获取现金流。这笔钱,反过来又可以用于新区的基础设施建设。

二是土地储备专项债券。这类债券纳入地方政府专项债务限额管理,城投或土储机构可以通过发债来覆盖拿地及前期开发成本,相当于用未来的土地收益为现在的建设融资。

写在最后

4月这场土拍传递的信号再清晰不过:

资源在向中心区集聚,低密产品在成为稀缺品,而外围板块,仍在等待属于它们的春天。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?