在零售金融市场中,目前国内的城商银行正面临着“被两头挤压”的处境,一边是大行“下沉市场”,抢走了城商行优质的小微客户;另一边是互联网金融机构凭借场景和数据优势,在消费贷、支付等领域攻城略地。

这种现状下,零售转型对于城商银行来说不是“选择题”,而是一场必须要行动的“生存题”。近两年,国内城商银行迎来了零售转型的浪潮,其中南京银行在这场浪潮中的表现也引起市场高度关注。

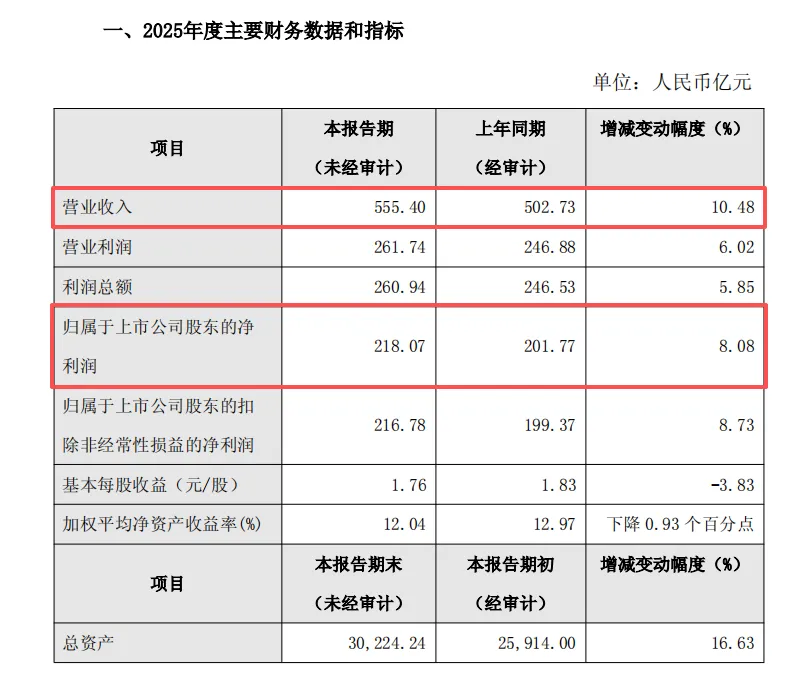

来源:南京银行2025年度业绩快报公告

在业绩表现方面,当许多同行还在为规模增长焦虑时,南京银行却交出了一份颇具分量的成绩单。根据南京银行年初发布的2025年度业绩快报(未经审计)显示,全行去年营收已突破555亿元,净利润超218.07亿元。特别是其信用卡业务作为零售版图的核心,更是在“场景”和“数字化”等转型层面被视为城商行中的优秀者。

当然,如果深入其业绩数据和规模扩张背后,南京银行在资产质量和合规底线方面的问题,更是在警示这家银行在高速扩张时必须时刻保持清醒。

一直以来,南京银行的信用卡业务长期将创新视为业务发展无法割舍的底色,从第一张银联标准信用卡“梅花卡”,到目前构建的“鑫积分”区块链平台,这都说明了南京银行正在努力用技术重塑用户体验。

目前,南京银行的科技投入,正在转为可见的业务成效,线上产品迭代速度明显加快。比如:AI数字员工已在手机银行APP和网点提供服务,支持转账填单、余额查询、积分查询等业务。另外,其打造的游戏化积分体系,也有效提升了用户活跃度,2025年度业绩快报显示其手机银行用户数同比增长了29.85%。

此外,南京银行APP的8.0版本中,还构建了“财富管理-消费金融-生活服务”全场景矩阵,为零售AUM突破万亿提供了技术支撑。

在客群经营方面,南京银行同样展现出较高的市场敏锐度,它针对新市民推出的“安居信用卡”,直接整合了租房、装修等刚需场景。而面对年轻客群推出的数字信用卡,通过游戏化运营将用户的参与度大幅提高。

就目前而言,南京银行能在长三角地区仍保持着较高的渗透率,以及分期业务收入稳健,就是得益于这种“场景化获客-生态化经营”的路径。

归根结底,南京银行已经深刻认识到,在与国有大行和互联网金融机构的激烈竞争中,城商银行需要成为最懂本地、最懂特定人群,还能用技术提升用户极致体验的银行,只有这样才能在零售金融存量博弈的下半场中占有一席之地。

在不良率方面,尽管行业普遍面临着不良率攀升,但南京银行的底气还是相对较足的。

依靠着严格的“贷前严审+贷中监控+贷后智能催收”的全流程管理体系,截止2025年三季度末,南京银行包含信用卡业务在内的个人不良贷款率已降至1.33%。在这当中,科技的确发挥了不小的作用,其AI语音机器人已经实现了90%的逾期提醒覆盖率。

此外,南京银行信用卡还针对高风险客户实行“额度动态调整”机制,这一机制会根据持卡人的用卡行为、还款记录和资信状况变化等,对信用卡授信额度进行实时或者定期调整,以做到更好的风险管控。

更重要的是,南京银行2026年初在银登网挂牌转让个人不良资产包时,还特别加入了要求受让方“禁止暴力催收”的条款。同时,南京银行的行长朱钢也已经兼任了“首席合规官”,这是银行业中极不常见的人事安排,可见银行管理层对合规风险的重视程度。

上述这些举动,也说明了南京银行不仅是要从“规模扩张”转向“合规、精细经营”,更是开始在更加细节的层面注重银行的品牌声誉,其风险管控的前瞻性在所有城商银行中都较为突出。

尽管业绩快报中的数据很不错,但是南京银行仍要面临几重严峻的挑战。

第一:今年年初,关于“坐牢三年后,信用卡欠款从19万增加到121万”的消息在网络上传播,一度让信用卡的计息规则和南京银行被推到舆论焦点。根据网络上公开的信息显示,当事人韩先生在入狱之前,使用南京银行信用卡借贷19万元。而随着韩先生后来因事入狱没有收入来源,因此无法偿还该项债务。

但银行这边仍按领用合约计算透支利息、复利、违约金(原滞纳金)等费用,最终3年之后,韩先生才知道自己之前19万的借贷,现在加上利息、违约金等等费用,已经来到了惊人的121万元。事情被曝光后,网传银行工作人员对此的回复是“按合同办事”,但后续因舆论发酵,南京银行最终和韩先生达成了和解,并为其减去了大部分债务。

来源:百度页面截图

这起事件的核心点在于,银行方面在追求商业利益的算法模型中,是否为极端情形预留了足够的人性弹性空间?而且,其中的罚息是怎么算的?19万元的债务在三年时间内,利息+违约金等费用被滚到高达121万元,这种账单是否合理?

第二:我们在黑猫投诉平台上,可以看见南京银行和南银法巴消费金融的相关投诉反馈较为活跃,用户投诉的高频词主要集中在“催收方式不当、息费告知不清晰”等问题。但另一边,南京银行却是在大力强调“智能催收、成本下降”,这两件事放在一起呈现极为明显的反差。

在外界看来,这其中涉及到的是执行层面的问题。因为,总行层面的合规要求是明确清晰的,但传导到具体的业务执行端时,可能会因为执行端面临业绩压力的缘故,导致合规要求被稀释。

这一点必须要引起南京银行管理层的重视,毕竟对于重视体验差异化的南京银行来说,“说到”和“做到”之间如果存在裂痕,那么其精心构建的“责任金融”品牌形象将面临被侵蚀的风险。

第三:2025年上半年,南京银行信用卡贷款余额增长显著,同比增长76.1%。但与之相对的是零售业务的净利润对银行整体的贡献却比较有限,其零售业务在2025年上半年的净利润占比仅为6.53%,这与该板块庞大的营收规模形成了明显的反差。

这代表了南京银行零售业务正面临着“增收不增利”的阵痛期,其零售转型眼下似乎仍处在“投入期”。如何将规模优势转化为利润贡献,同时控制住资产质量。这一命题仍需银行管理层继续做出努力。

客观来说,南京银行在国内城商银行零售转型的浪潮中,它的确在技术和风控上取得了不小的成效。但是,它所面临的“合规投诉”、“增收不增利”等问题也相当现实。

归根结底,南京银行零售转型的战略,目前已走到“破局”这一章,它用技术和场景打破了城商行“被挤压”的困局,证明了自己可以做大。但是,接下来它要面对的是“立局”之章,它必须要向市场证明自己不仅可以做大,更可以将业务做强、做久、做稳。

三车上海内容团队运营,深耕消费领域,致力于透过消费现象,洞察背后的财经本质与商业趋势。

我们的深度内容亦同步分发至:今日头条 | 百家号 | 知乎 | 新浪财经 | 腾讯新闻 |钛媒体| 36氪 | 蓝鲸 |同花顺 | 格隆汇| 老虎社区等主流平台,覆盖并影响核心财经与商业人群。

【沟通交流】

欢迎品牌方与资本市场伙伴垂询

请加微信:xiaofeicaiyan5

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?