点击蓝色文字关注我们,持续获取南京金融与楼市最新动态、投资策略与实操建议,轻松把握市场节奏!

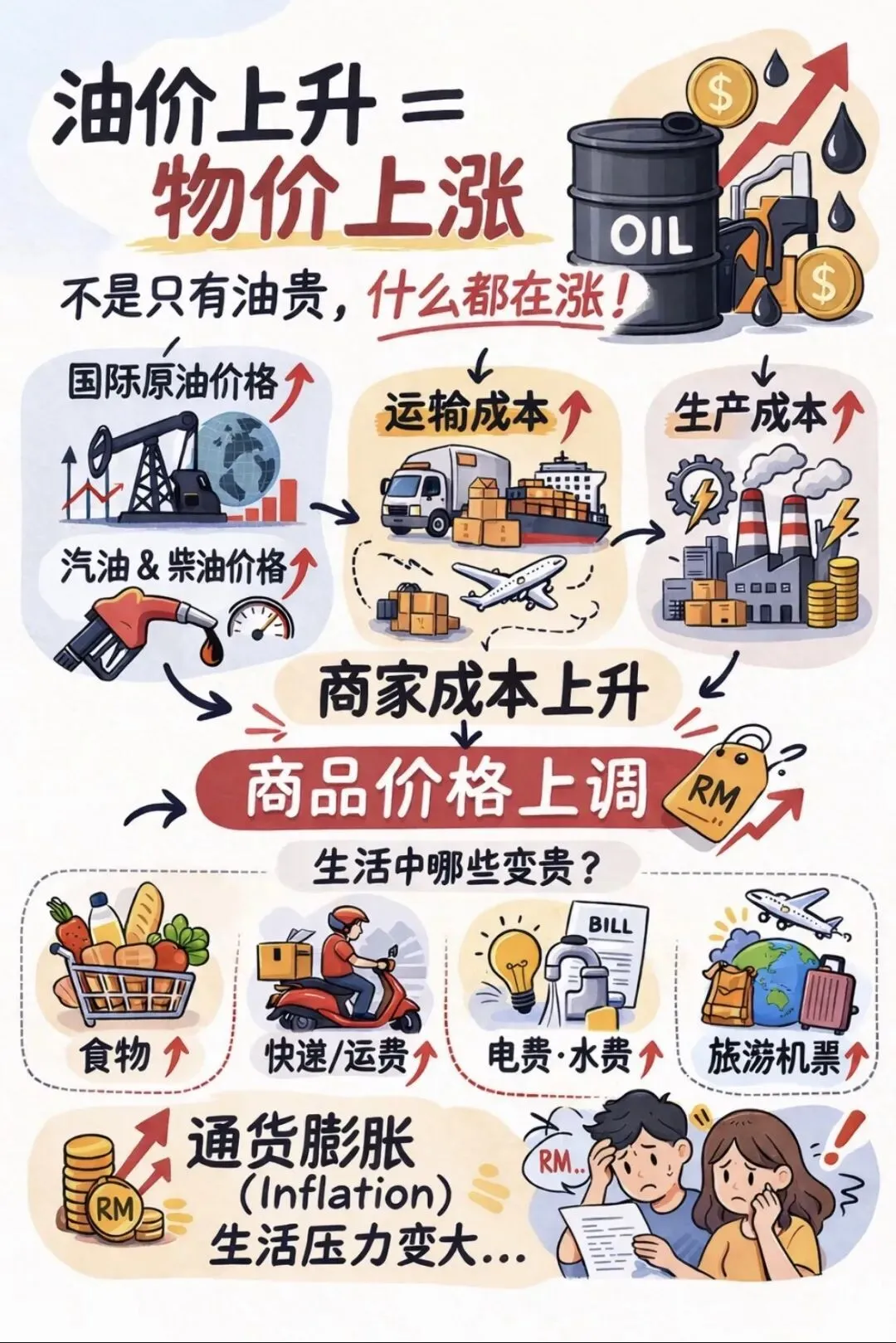

近期国际油价持续走高,国内成品 油多轮上调,南京车主“加满一箱多花几十块”已成常态。但这股能源涨价潮,正通过通胀-利率-成本-需求的链条,深度冲击南京金融与房地产两大核心领域——一边是银行信贷、房企融资、居民购买力同步承压,一边是核心区与远郊、新房与二手房加速分化。在南京楼市刚迎来“金三”回暖、二手房量价齐升的关键节点,油价上涨究竟会带来哪些影响?金融机构与购房者又该如何应对?

一、三重传导:油价如何撬动南京金融+地产石油作为“通胀之母”,对南京的影响并非直接冲击,而是层层渗透:1. 成本端:建材(沥青、塑料、涂料)、施工机械、物流运输全链条涨价,南京房企建安成本抬升8%-12%,新房定价难降、利润被压缩。2. 通胀-利率端:输入性通胀抬头,市场降息预期降温,房贷利率易上难下,直接挤压居民月供与购买力。3. 需求端:通勤、生活成本上升,刚需与远郊置业意愿降温;同时房企融资成本走高,开发贷、发债难度加大,资金链压力加剧。二、对南京金融行业:地产相关业务分化加剧1. 银行业:信贷两极分化,风险与机遇并存• 利好:上游能源、石化企业盈利改善,南京银行对这类企业的信贷风险降低、收益更稳;通胀预期托底息差,缓解净息差收窄压力。• 压力:地产链(房企、建筑、装修、物流)中小微企业成本高企、偿债能力下滑,不良率小幅抬升;个人房贷、消费贷需求走弱,远郊刚需信贷风险上升。• 南京现状:银行收紧远郊、中小房企信贷,向河西、南部新城等核心区优质项目与国企/央企开发商倾斜,严控风险敞口。2. 证券/信托:地产板块承压,结构性机会有限• 券商自营、资管中地产相关标的估值受压,IPO与再融资放缓;• 信托地产项目兑付压力加大,非标融资进一步收缩;• 仅能源期货、大宗商品业务受益,成交量与手续费明显增长。3. 保险:财险微利,寿险与地产险承压• 工程险、财产险因能源与基建项目需求小幅增长;• 寿险受利率预期压制,长期储蓄型产品吸引力下降;• 房企相关履约险、保证险风险上升,险企谨慎承保。

三、对南京房地产:K型分化更极端,核心区抗跌1. 开发端:成本涨、融资紧、拿地更谨慎• 建安成本上行,南京新房定价存在刚性支撑,但中小房企利润被进一步挤压;• 融资成本抬升,开发贷利率上行、发债难度加大,中小房企资金链压力加剧;• 南京2026年宅地供应缩量提质,房企拿地更聚焦核心区,远郊地块遇冷。2. 需求端:通勤成本重塑购房逻辑,远郊刚需遇冷• 核心区(河西、鼓楼、建邺):改善型需求坚挺,高净值人群看重资产保值,300万以上房源占比超4成,受油价影响最小;• 近郊(江宁、浦口):刚改为主,200万内房源占比高,通勤成本上升后观望情绪加重;• 远郊(桥北、禄口、板桥):刚需集中,油价上涨直接压缩可支配收入,以价换量加剧,降价20%房源占比提升。3. 市场表现:新房稳、二手分化,远郊承压• 新房:3月成交环比大涨208%,但价格微降0.3%,核心区去化快、远郊去化慢;• 二手房:3月环比涨0.2%、成交9883套,但仅核心区坚挺,远郊降价难成交;• 租金:核心区租金稳中有升,远郊因通勤成本上升,租金承压、空置率小幅上升。四、南京市场应对:金融控风险,地产抓核心金融机构怎么做1. 银行:优化信贷结构,压降远郊地产与中小房企敞口,加大核心区优质项目、绿色建筑信贷支持;强化贷后监测,提前化解风险。2. 券商/信托:收缩高风险地产非标,增配高股息、防御性标的;发力能源期货与大宗商品业务。3. 险企:聚焦财险优质业务,降低地产相关保障类产品风险敞口,增配稳健型资产。房企与购房者怎么做• 房企:聚焦核心区、做改善型产品,控制建安成本,优先选择国企/央企合作,降低资金风险。• 购房者:优先核心区/近郊地铁盘,减少通勤成本;刚需谨慎入手远郊非地铁盘;改善型可逢低布局核心区优质资产,抗通胀与保值属性更强。

油价上涨不是南京楼市的“终结者”,而是分化放大器。对金融行业而言,地产相关业务从“普涨”转向“结构性机会”,风险管控成为核心;对房地产而言,南京正从“普涨普跌”进入核心区抗跌、远郊承压的深度分化期。短期看,南京楼市仍受“宁六条”政策托底,整体韧性较强;长期看,高油价若持续,将进一步强化“核心资产更稀缺、非核心更边缘化”的格局。无论你是金融从业者、房企还是购房者,都应顺应分化趋势:金融控风险、地产抓核心、买房选地段,才能在波动中守住财富底线。